本来已经淡出雪球(一年只发一次总结帖),但这种历史性的时刻,不得不说两句。

1、美股。

美股这种跌法已经是创历史记录了,短期要怎么走,什么时候见底,未来会怎么样?没人会知道,因为没有历史作为参考,这时候看美联储财政部来判断也没用(工具箱还剩些啥,不仅利率到底,直升机撒钱都出来了)。或许唯一有用的,还是要看疫情发展的情况(长期要看疫情结束后复苏的情况)。

当前美股的前瞻PE只有15倍了(标普500),那些公司可都是全球最好的公司啊。所以一定要我给个判断的话,我倾向于现在就是底部,并且因为这种历史性的暴跌很可能会出现一生一次的机会,当然现在或许并不是抄底的时候。虽然如此快速的暴跌必然会有反弹,且极高的波动率也必然会下去,但波动率下去和短期反弹并不意味着最低点已经出现,后面大概率还会阴跌一段时间。我认为最合适的买入时机是疫情出现拐点的时候(不要一次性抄底,慢慢买,不知道买什么就直接买指数ETF)。

今天有传言说某大型对冲基金爆仓(这个消息带动了全球股市下午的崩盘),其实就算这是真的也不算意外,全球资产(原油、债券、美股)这样史无前例的波动率,必然会发生大型基金崩盘/流动性危机,最好的证明就是黄金的大跌,为何被誉为避险资产的黄金都会大跌,就是机构砍掉黄金换取流动性(有种说法是黄金不大跌的危机都不是真正的危机,只是小风险,黄金崩盘才是真正的大危机)。此外,美联储向市场注入了天量的流动性也证明了这一点。不过有意思的是,早在去年9月美元流动性突然急剧紧张(各种短期拆借利率创了多年新高),美联储被迫下场正回购/重新扩表(号称不是QE),至今也没有一个完美的解释为什么突然就钱荒了,难道这是一个提前的预警?

2、港股。

相信只要投资港股的人,都知道这两年港股是真够惨的。去年A股全球最强,但港股却是全球倒数(明明内地企业基本面和HK事件无关),而今年A股仍是全球最强,但港股依然选择跟随外盘大跌(核心因素是外资大幅流出,即便今年内资每天持续的大幅流入也依然扛不住下跌,南下一个月流入了1000亿,作为对比北上一个月流出了900亿)。港股最近持续暴跌,今天又是暴跌日(早上还算强势,下午因为外盘消息而崩溃式下跌,一下午时间竟然一度跌了5%,甚至差点创造了这波暴跌来最大的单日跌幅)。

那么现在港股到底有多惨呢?

恒生国企指数已经跌倒了2011年的低点位置,相当于09年4月的点位,过去十年(2010-2020)跌了30%,没错你没看错,都说A股十年都在3000多点,但没有对比就没有伤害,0涨幅对投资港股的人来说是多么幸福的一件事啊!而港股中小公司更惨,恒生小型股已经跌破了11年的低点。作为对比,过去十年沪深300涨幅1.7%,中证500涨幅14%,wind全A涨幅37%,创业板更是涨幅高达88%。

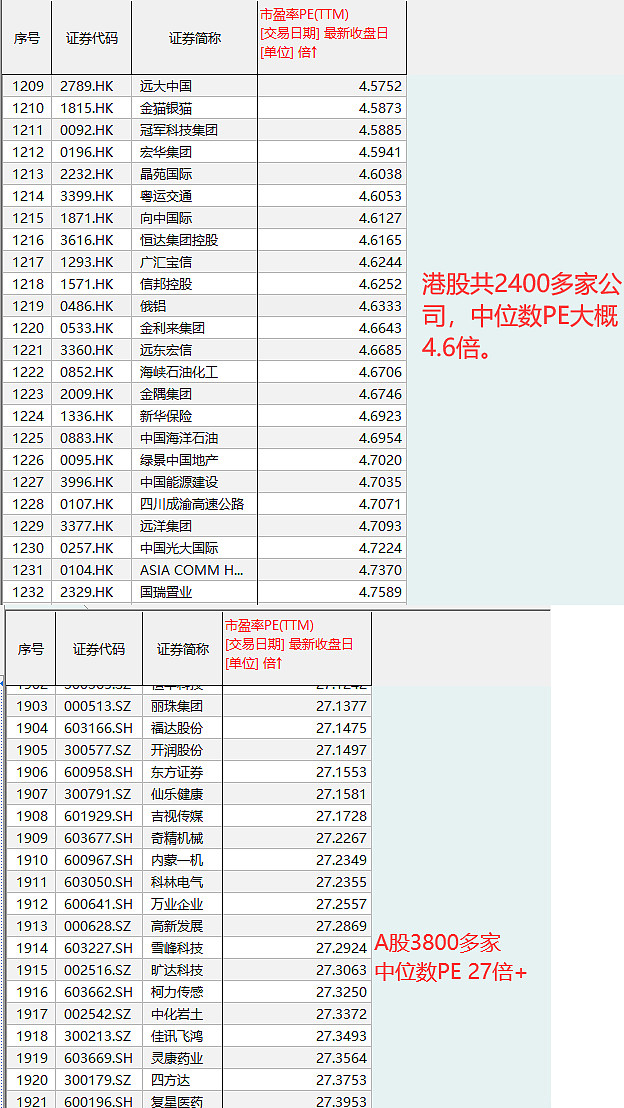

光看点位还不是最惨的,要知道过去十年这些成分股里的企业业绩可是持续大幅增长的啊,来看看估值吧——彭博的数据显示,恒生指数的PB破1已经是97/98年金融危机以来最低了(今天更是破0.9了)。而恒生国企指数则更惨,现在PE 7.3倍,PB 0.84。而恒生国企指数还在16年有一次大的调仓(名称都改了,以前叫恒生国企指数只有国企,改成恒生中国企业指数,纳入了很多民企,比如腾讯、舜宇、石药等高PE/PB的新兴产业),新纳入的腾讯10%权重估值远高于整体(34倍PE)。如果按照之前的权重股去算,国企指数现在也就5倍多PE,毫无疑问的历史最低了,全球也是最低,欧日韩美等主流市场的PE大都在15倍左右。

当然比港股大蓝筹更惨的就是港股的个股,体现非加权的个股估值可以看中位数PE,全部港股现在中位数PE只有4.6倍。所以你能看到遍地都是5PE、0.5PB、5%股息、业绩还在增长的公司,甚至那些极端低估2-4PE、0.1-0.3PB、8-10%股息、清算市值高于现值几倍的公司一样在持续下跌,这些公司的估值在去年我已经完全没法理解了,而现在比当时更低10%。

在全球各大股市在历史上都几乎看不到港股现在这样低的估值(如果看个股中位数,应该是人类历史最低),所以面对这样的极端估值,还有什么投资建议好说的呢?去年就已经是黄金坑了,再跌多少也已经麻木了(抄底口号喊得麻木了)。

3、A股。

这是曾经是我最熟悉的市场,但现在是我最不想谈的市场。一来我已经吐槽过太多关于A股的故事了(市场环境风格、极端不理性、极端估值、疯狂炒作、降智逻辑等等),二来A股很难用正常的逻辑去思考问题,想要理解这个市场,必须把情绪的权重加满,而且不能带着脑子去看这个情绪。A股和基本面的关系要远小于和情绪的关系,市场情绪起来了/资金入场了就能大涨,根本不管宏观经济/个股业绩是好是坏,相反市场没有情绪,经济/业绩再好也起不来(03-05年、13-14年)。过去两年A股非常强,特别是今年,在全球大崩盘的情况下,A股指数跌幅很小,而相对于港股个股的弱势,A股个股精彩纷呈,即便是大跌的时候仍有很多资金在疯狂炒作各种题材,连续暴涨的妖股层出不穷。

为什么今年那么强?用各种理性的逻辑去解释是没有答案的,其实很简单,就是——情绪。A股从去年开始就进入了燥热期,软件、芯片、5G、电动车、猪肉、医药等等各行各业都有无数的题材出现,十倍妖股频出、基金爆款频出……这种情绪起来了就没那么容易消散,所以即便今年疫情出现,也仍没有挡住这个情绪(大部分参与A股的人根本不会去看基本面、估值、AH差价等等指标)。但是情绪也不会一直持续下去,随着时间推移会慢慢消散(时间会最终证伪那些炒作的伪逻辑),或者总会有外部因素来阻断(08年金融危机、15年杠杆断裂)。在今年全球历史性大崩盘的情况下,A股持续逆势强势,这对“牛市”情绪的消耗是非常大的。

现在随着随着外盘的不断下跌,A股情绪在快速的转变,先是外资参与度较高的蓝筹股,已经完全冷却,上证50创出了疫情以来的新低,不过,AH溢价指数年后从122飙升到135(由于这个指数是加权过的,这相当于A股蓝筹仍强于港股内地蓝筹10%以上),所以A股蓝筹虽然情绪完全冷却,但相对也不能说非常低估,比港股还是强太多了。

而当下A股最强的情绪主流——创业板,也收到了全球崩盘的很大影响,从目前的走势看,很可能随时情绪就会逆转,当然我个人的判断是现在还没到转折的零界点(从最近的妖股/题材博弈情况看,市场情绪还是高昂的)。

所以对于未来A股走势判断,一定要盯紧市场情绪最强的板块的变化,如果A股扭转成了熊市情绪,那救要做好最坏的打算,这不仅不再是避风港那么简单了,很可能在海外见底后,A股开始独立下跌/补跌,且那些牛市情绪里炒的最猛的题材,在熊市情绪下就必然会成为杀得最猛的标的,毕竟熊市情绪里,A股就要看基本面了,而现在创业板52倍PE(创业板综89倍PE),全市场中位数PE 28倍,这就成为了最大的杀跌逻辑(作为对比,港股小型指数PE 10倍,全市场中位数PE仅仅只有4.6倍!)。

4、总结一下,美股短期风险急剧释放后估值进入低估区域,疫情见顶后或迎来抄底机会;港股比美股惨的多,在过去十年没有跟随美股牛市反而下跌的情况下今年跟随美股大崩盘,现在估值已经是人类历史最低(主流市场15倍PE,港股中位数PE 4.6倍);A股个股仍在牛市情绪中,大蓝筹无泡沫(创业板90倍PE,沪深11倍PE),但AH差价在绝对高位,这种极端行情的演变需要盯紧市场情绪才能做出判断。不论如何,必须要明确一点是:今年全球经济衰退是不可避免的,不论你买什么市场的公司,必须要回避高估值、高负债、可选消费、强周期等公司,而选择那些高现金流、强需求、弱周期、低估值等公司。

PS.大家似乎对对冲基金有个误区,比如桥水,很多人感觉桥水是空头,看空也拿着很多空单,但事实上这是错的,因为他的空单都是保护性质的,他多头资产实际上更多(美股过去几年如此之牛,他就算再看空,也会被客户和市场逼着去做多的)。