一、每周宏观经济事件评述

1、7月新增人民币贷款10600亿,预期12750,前值16600;社融1.01万亿元,预期16250,前值22629。7月M2同比增长8.1%,预期8.4%,前值8.5%。M1同比增长3.1%,前值4.4%。

社融1万亿多一些,远低于预期的1.6万亿,同比少增2103亿元。其中,对实体发放人民币贷款8086亿元,同比少增4775亿元;表外非标融资减少6226亿元,同比多减1327亿元,其中信托贷款同比少减529亿元,而委托贷款、未贴现的银行承兑汇票分别多减37亿和1819亿元;信贷融资减少与7月以来房地产信托监管收紧有关,而未贴现的银行承兑汇票减少4563亿元,也对非标融资拖累明显。地方政府专项债券净融资4385亿元,同比多增2534亿元;企业债券和股票融资,分别同比多增70亿和418亿元。

7月份人民币贷款增加1.06万亿元,同比少增3975亿元。分部门看,住户部门贷款增加5112亿元,其中,短期贷款增加695亿元(上月为2700亿),中长期贷款增加4417亿元(上月为4900亿);非金融企业及机关团体贷款增加2974亿元,其中,短期贷款减少2195亿元(上月4400亿),中长期贷款增加3678亿元(上月3800亿),票据融资增加1284亿元;非银行业金融机构贷款增加2328亿元。

金融数据大幅不及预期,结构更烂 7月份居民中长期贷款和专项债稳定成为中流砥柱,充分说明还是地方投资和房地产撑起了信用扩张。企业和居民部门的短期贷款回落的非常快(加不动杠杆了),不过中长期贷款还算稳定。随着房地产融资收紧和房住不炒政策落实,后续居民、企业部门中长期信贷或继续收缩,信托贷款与委托贷款负增长成为常态,票据高增反映的是优质资产缺失,下半年信用收缩趋势不可避免。不过,7月社融存量以及企业各类融资存量的同比增速不及6月,但仍高于今年5月水平。

2、2019年7月份,规模以上工业增加值同比实际增长4.8%,预期6%,前值6.3%。从环比看,7月份,规模以上工业增加值比上月增长0.19%。1-7月份,规模以上工业增加值同比增长5.8%。

分行业看,农副食品加工业增长1.5%(上月+2.5%),纺织业增长1.2%(+1.6%),化学原料和化学制品制造业增长3.8%(+5.4%),非金属矿物制品业增长8.7%(+9.5%),黑色金属冶炼和压延加工业增长10.0%(13.7%),有色金属冶炼和压延加工业增长10.3%(+12.9%),通用设备制造业增长0.7%(+2.6%),专用设备制造业增长4.0%(+5.3%),汽车制造业下降4.4%(-2.5%),铁路、船舶、航空航天和其他运输设备制造业增长15.7%(+14.5%),电气机械和器材制造业增长7.6%(+11.3%),计算机、通信和其他电子设备制造业增长6.1%(+10.4%),电力、热力生产和供应业增长6.5%(+5.6%)。

工业增加值主要由制造业拖累。6月生产冲高,透支了7月的生产,制造业多数子行业7月同比增速回落。

2019年1-7月份,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,预期5.8%,前值5.8%。从环比速度看,7月份固定资产投资(不含农户)增长0.43%。其中,民间固定资产投资210267亿元,同比增长5.4%,增速比1-6月份回落0.3个百分点。

分产业看,第一产业投资9784亿元,同比下降1.2%,降幅比1—6月份扩大0.6个百分点;第二产业投资117749亿元,增长3.4%,增速提高0.5个百分点;第三产业投资221359亿元,增长7.0%,增速回落0.4个百分点。

第二产业中,工业投资同比增长3.8%,增速比1-6月份提高0.5个百分点;其中,采矿业投资增长27.4%,增速提高5.1个百分点;制造业投资增长3.3%,增速提高0.3个百分点;电力、热力、燃气及水生产和供应业投资与去年同期持平,1-6月份为下降0.5%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%,增速比1—6月份回落0.3个百分点。其中,水利管理业投资下降0.3%,1—6月份为增长1.1%;公共设施管理业投资增长0.1%,1—6月份为下降0.3%;道路运输业投资增长6.9%,增速回落1.2个百分点;铁路运输业投资增长12.7%,增速回落1.4个百分点。

固定资产投资增速在6月小幅改善后再度下滑,特别是民间固定资产投资下滑较大。不过好的是,制造业的固定资产投资保持了增长。

2019年1-7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1-6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。

3、2019年7月份,社会消费品零售总额33073亿元,同比名义增长7.6%(扣除价格因素实际增长5.7%),预期8.6%,前值9.8%。

7月和6月分类消费品的增速对比如下:

汽车类、化妆品类等增速大幅回落,汽车回落是6月清库存完毕的异动结束,化妆品是今年618发力特别猛需求提前,7月大幅下滑不意外,地产相关的消费家具/家电等也萎靡。特别要留意限额以上的增速,6月是9.8%和整体一致,但7月竟然只有2.6%。

2019年1-7月份,全国网上零售额55972亿元,同比增长16.8%。远低于前6个月的17.8%增速,显然在618透支后,7月增速下滑了。

1-7月份,商品房销售面积88783万平方米,同比下降1.3%,降幅比1-6月份收窄0.5个百分点。其中,住宅销售面积下降0.4%,办公楼销售面积下降10.8%。商品房销售额83162亿元,增长6.2%,增速加快0.6个百分点。其中,住宅销售额增长9.2%,办公楼销售额下降13.3%。

7月房地产销售面积小幅下滑,但金额增速还加快了。不过整体来看,回落的趋势还是明显的。

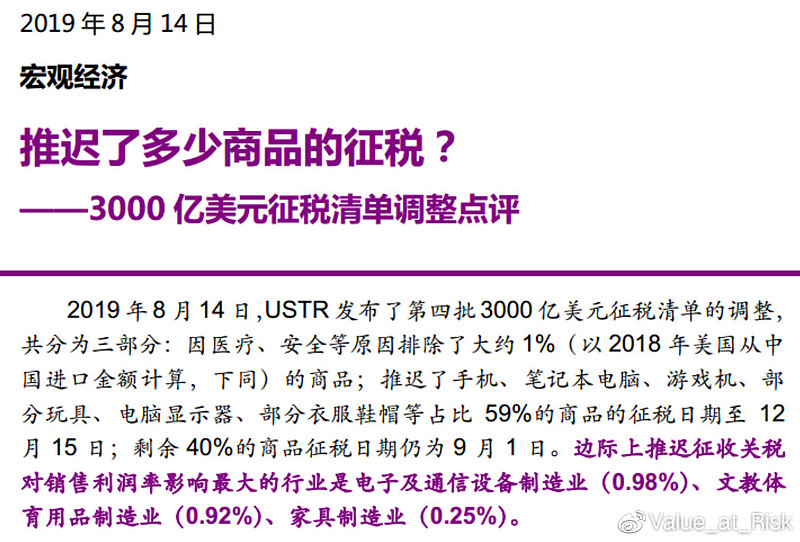

4、中美谈判有所进展,美国取消一些商品的10%,一些推迟到十二月十五号,除去取消和推迟的九月一号外,其他的加征10%不变(占比约40%)。

5、8月17日,央行发布“2019第15号公告”,公告称,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。

最优贷款利率(LPR)报价由“每日10家银行报价”改为“每月20日18家银行按MLF利率加点报价”,品种期限从"1年期"扩大到"5年期以上期限";技术性改变外,重要的是一句话“自即日起,各银行应在新发放的贷款中主要参考LPR定价…LPR应用情况及贷款利率竞争行为纳入宏观审慎评估”,即从自愿改为必须,不用不让走。

李奇霖解读

利率市场化的推进先从贷款端开始,引导银行贷款利率定价从贷款基准利率转向贷款市场报价利率(LPR)。存款端为避免银行争抢负债导致负债成本提升向贷款转移的现象,暂时不变。

与之前的贷款市场报价利率相比,这一次贷款端的定价有三大变化。

一是在原有1年期LPR的基础上,增加5年期LPR的报价,给银行中长期贷款定价的锚;二是LPR报价方式从原来的银行根据自身对最优客户的贷款报价,转为在公开市场操作利率(主要是1年期MLF)上加点报价,让贷款利率跟着市场走;三是报价银行从原有的10家大行与股份制银行,转为加入城商行、农商行、外资行与民营银行,共18家,报价范围更大。

为什么要推进利率市场化改革?主要是为了提高央行货币政策传导的有效性。由于银行表内FTP定价此前多数存在两套体系,一套是基于市场利率定价,适用于金融同业市场,另一套是基于存贷款基准利率,适用于存贷业务。在两套FTP定价体系下,市场利率的下滑无法有效传导至银行贷款利率这一端,导致货币政策宽松的效果传导至实体经济的效果有限。

同时,由于银行在贷款端定价锚定的是贷款基准利率,上浮与下浮的比例依然受到隐性的制约,对于部分高风险的客户,无法对其进行有效的定价,导致金融信贷资源无法有效输送至政策扶持的高信用风险中小微企业,而是大部分集中在房地产等具有优质抵押品的行业。

有什么影响?

第一,实体经济的贷款利率整体趋于下行,以改革的方式达成“降息”的作用。具体的幅度与变化,需要等到下周二报价正式出来才能知道。

第二,风险偏好提升,银行信贷涉及群体更广。银行可能会倾向于下沉资质,采取高收益的票息策略。

第三,大型企业由于议价能力强,融资成本将进一步下降。对小微企业而言,由于有降低实际利率和保量的政策约束,银行也很难将风险偏好转嫁到部分中小微企业。但对部分中型企业,由于银行存在风险偏好部分企业的信贷利率反而可能会提升,但提升幅度仍受制于融资需求。对房贷来说,考虑到房贷目前仍属于安全属性优质的资产,房贷利率或将下行。

第四,在金融供给侧改革的背景下,风险筛选与定价能力不强的中小行需要控制信用风险,但如今利率市场化政策在倒逼银行提升风险偏好,压低贷款利率,中小行可能会陷入进退两难的局面。

第五,信用债受益更大,由于风险偏好提升,部分银行可能会加大更高风险与收益的信用债配置,信用利差有进一步压缩的可能。对利率债而言,存在宽信用的风险,但受实体融资需求制约,利空冲击有限。

整体来看,贷款利率市场化必然会影响银行的利润,相当于银行让利实体(之前赚的太多,占比太高,早该吐出来了),措施有助于降低实体融资成本,有助于实体风险偏好提升,但仍受制于实体融资需求。

二、全球市场主要资产价格变动跟踪

三、市场大势和估值简要评述

四、股票池个股信息跟踪

1、通化东宝 Q2营收下滑3.2%,净利润下滑1.7%。Q2的业绩不论是同比还是环比都在下滑,过去四个季度业绩非常不理想,虽然Q2存货在改善,但仍看到拐点的迹象。就这种业绩,现在还有35倍PE,6.4倍PB。这要是在港股,我都不敢想象他的估值和股价会如何,大概率先是连续大跌腰斩,腰斩完了后还有17倍PE,还是贵,接着阴跌,天天跑输医药行业,跌到10PE左右,2PB估计是差不多了,想一想隔壁的联邦8PE/0.9PB,这估值还是乐观的了。财报出来当天涨停,除了存货改善外,估计市场还在预期其三代胰岛素即将上市……

2、移为通信 2019上半年营收同比增长45.3%至2.73亿,净利润同比增长29.5%至6306万,扣非净利润增速18.6%,在Q1营收增速70%,净利润增速371%的情况下,Q2单季度营收增速仅22.6%,扣非净利润增速为-30.8%,落在此前业绩预告的下限,低于预期,市场可是按照5G物联网高增长的公司给的估值啊……

3、海天味业 2019上半年公司营收同比增长16.5%至101.6亿,净利润同比增长22.3%至27.5亿,其中Q2营收增速16%,扣非净利润增速20.2%,稍稍低于Q1,仍保持稳定的增长。由于原材料豆价格大幅提升,公司Q2毛利率同比减少3.8个百分点,不过公司费用率继续改善,上半年销售费用同比下滑5%,Q2可能因为毛利率下滑较多,销售费用压缩的超猛同比-18%,公司的解释是部分经销商选择了产品自提的方式,运费支出相应减少。上半年存货同比大增,预收款同比增长3.7亿,应付款变化不大,但存货同比大增4.6亿,经营现金流净额同比减少5.6亿。

总的来说,公司业绩还是非常稳定,但要注意几点,一是公司毛利率提升已经在18年见顶,未来很难再大幅提升了(成本压缩到极致了,产品也很难再涨价),二是公司依靠经销商自提的方式压缩了销售费用,这显然不能够持续。所以未来的业绩增速很可能会下滑一些,趋于和营收增速一致,大概在15%左右,至于存货和现金流问题不大,估计是怕原材料继续涨价,所以多囤了一些货。当前估值近60倍PE,20多倍PB,没法看……

4、麦格米特 2019上半年营收同比增长61%至16.6亿,净利润同比增长148%至1.62亿,落在业绩预告的偏上限。其中Q2营收增速37.1%,净利润增速154%,低于Q1不少,但仍保持高增长。总的来说,公司业绩高增长主要靠新能源车的大订单,未来随着新能源大订单带来的业绩扰动消退,未来增速会下滑一些,此外本期有三家公司并表的因素也带来了净利润的高增长。虽然未来业绩增速会下滑,但也不用悲观,公司传统业务仍保持了不错的势头,估计未来也能有20%的增速。目前估值稍高,仍保持关注。

5、康龙化成 上半年营收同比增长28.8%至16.37亿,净利润同比增长38.5%至1.61亿,其中Q2增速和Q1差不多,符合预期,只是次新股上市估值极高。

6、华测检测 2019上半年公司营收同比增长22.2%至13.3亿,净利润同比曾祖213.6%至1.6亿,符合预期,其中Q2营收增速19.4%,净利润增速52.2%,较Q1放缓一些,主要去18Q1基数太低显得19Q1增速较快。公司净利润能够大幅超越营收增速主要就是工业检测和生命科学检测的毛利率大幅提升。综合毛利率同比提升7个百分点来到48.5%,接近历史高位。

总的来说,公司业绩保持稳定增长,毛利率的改善在预期之中,成在建工程来看,公司扩张仍在继续,未来边际利润大概率还会继续改善,很可惜的是在去年我已经把纳入核心关注标的准备随时建仓,但因为估值还是稍高最后遗憾错过,公司股价保持长牛,外资机构抱团流入,当前PE接近60倍,已经不适合再买了。

7、梦百合 2019上半年公司营收同比增长23.2%至15.8亿,净利润同比增长294.8%至1.5亿,扣非净利润增速149%。其中Q2营收增速18.1%,扣非净利润增速56.9%。Q2业绩表现一般。

在原材料价格低位的情况下,公司Q2扣非净利润来到了8800万,基本和去年下半年持平了,目前估值合理。不过需要注意3点,一是公司的营收增速放缓了,很可能是受到关税的影响,二是去年下半年基数很高,公司净利润增速Q3会下滑一些,至于TDI和汇率的问题,无法预测,也不要考虑这方面的问题。三最后要注意大存大贷的问题,刚刚定增拿到了大笔现金,转头又大笔借钱。

8、浙江鼎力 2019上半年公司营收同比增长8%至8.5亿,净利润同比增长27%至2.6亿,扣非净利润增速23.7%。其中Q2营收增速-2%,扣非净利润增速10%。大幅低于预期。

公司解释Q2业绩不如预期的原因:中美贸易摩擦对公司带来影响,北美市场主营业务收入同比下降53.64%。不过公司积极调整市场策略,加强欧洲及亚洲等市场的销售。报告期内,公司欧洲市场主营业务收入同比增长47.16% ,亚洲及其他市场主营业务收入同比增长21.84%。

应收款大增37.7%,存货大增108%,经营现金流同比下滑14%。账上现金还是非常充沛。

公司业绩受到贸易战影响很大,虽然拓展了欧洲市场,以及大力发展国内市场,但Q2业绩仍非常不理想,而且资产质量恶化明显,我估计是国内市场增速快引发了应收款增速快的问题。此前市场一直把公司当做一个高速增长的成长股来看待,估值也一直非常高,远高于其他工程机械类数倍,目前Q2业绩大幅下滑,估计要出现 双杀。

9、国药控股 国药控股间接参股公司国药商业保理公司正在挂牌转让所持北京医融通60%股权,而后者为互联网融资平台“医融通”的运营方。记者注意到,目前平台总计有132个处于“还款中”的融资项目,涉及金额1.14亿元,去年全年及今年上半年,平台均处于亏损状态。

10、枫叶教育 大股东继续增持300万股。

11、埃斯顿 埃斯顿自动化拟与派雷斯特在未来1年内,以现金方式逐步向南京鼎派机电科技有限公司共同增加投资1.49亿元。本次交易完成后,鼎派机电注册资本将达到1.49亿元,其中埃斯顿自动化认缴出资5960万元,持有鼎派机电40%的股权;派雷斯特认缴出资8940万元,持有鼎派机电60%的股权。

据悉,南京鼎派机电科技有限公司主要经营机电一体化产品、自动化控制产品及系统、机器人、智能化设备、计算机应用软件的研发、生产、销售及相关技术咨询、技术服务;焊接电源、焊枪、自动化焊接设备及备件的生产、销售。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

12、健帆生物 2019年8月9日收到公司董事唐先敏、张广海、李得志、李峰、曾凯、监事方丽华分别出具的《关于健帆生物股份减持计划的告知函》,上述人员拟于公告披露之日起十五个交易日后的六个月内以集中竞价或大宗交易方式减持其所持公司股份合计不超过531.4万股,占公司总股本比例不超过1.27%。

13、碧生源 8月8日,“减肥茶第一股”碧生源宣布,碧生源朝暮白酵母重组胶原蛋白面膜即将上市。该款面膜是一款适用于抑制和缓解皮炎、敏感性肌肤、痤疮、激光治疗后等各种原因引起的皮肤炎症反应的CFDA认证二类械字号医用面膜。