先说点题外话。周三有位朋友问我,如何解读燃气安装收费的新政?因为他重仓从2011年开始投资的中国燃气周四因利好大涨了。

政策的解读并不难,简单来说就是靴子落地。此前一直压在燃气公司头上的接驳费问题终于明朗化了,影响未来利润率的不确定性因素消失,所以周四港股燃气股集体大涨5%,华润燃气、中国燃气一度涨9%(A股没什么反应,一来优质燃气大都在港上市,二来A股燃气估值高股息率低,市场不感冒)。

好了,说回正题。我的这位朋友投资中国燃气9年,赚了10倍,期间他没有任何卖出的冲动,还在不断的用多余的工资加仓。为什么他的十倍之旅是如此轻松?一张图就能说明问题:

中国燃气过去十年的估值基本没有变化,PE都在20多倍上下变动,公司股价的涨幅几乎完全依靠利润的提升,如果你是一个价值投资者,面对一个优秀的公司,他长期基本面稳定向好,他的估值也长期稳定,每年分红也持续稳定,你又有什么理由会选择卖出呢?

所以,什么样的优质公司是相对容易持有赚到“10倍”的?毫无疑问就是中国燃气这样的。这样的公司在香港还是有不少的:

1)申洲国际:非常冷门的纺织行业,但股价10年20倍,估值只提升了一倍,业绩提升了10倍。

2)安踏:2011年行业大萧条,估值大幅下杀,此后业绩反转,估值基本稳定在20-25倍,股价提升几乎全靠业绩。

3)路劲:高速公路+房地产,业绩持续高增长,PE长期在5-6倍,现在更是只有4倍,但股价不断新高。

4)石四药:抗生素行业整体承压,行业洗牌后胜者为王,业绩稳定高增长,估值一直很低。

但上述这些优质十倍股是少数。大多数的优质公司,只要业绩确定高增长了,一定是在短时间内估值就会大幅提升(好公司稀缺大家都要抢),例如我之前提过的维他奶,17年前PE还长期在20-40倍PE左右徘徊,业绩稳定增长是属于拿得住的十倍股,但16年维他柠檬茶突然在内地爆火,于是市场开始了憧憬,内地那么大的消费市场带来的业绩弹性。维他奶的估值从17年开始大幅提升,到19年高点时PE已经疯狂提升到70倍……这种估值远快于业绩的涨幅必然会带来大泡沫,作为看重基本面看淡市场的传统价值投资者,自然会因为高估而“拿不住”的离场,更不可能持续的在高估值情况下加仓。

“拿得住“的十倍股太过罕见了,即便是在香港也是凤毛麟角,长期估值必须要有各种理由压制:行业足够冷门低增长、公司有各种利空压顶、毫无想象力的公用事业……

显然,A股对“利空和冷门”的容忍度比港股宽松的多,因此A股比港股更难出现“拿得住”的十倍股,即估值稳定,股价随着业绩增长而持续增长。大多数的A股优质股都是靠估值提升来完成十倍之旅的。

比如最近火热的消费医药高现金流白马:海天味业、中炬高新、爱尔眼科、通策医疗、欧普康视、益丰药房、涪陵榨菜、恒瑞医药、泰格医药、晨光文具等,包括茅台,无一例外都是在数年内估值提升的速度远快于业绩提升的速度(这里不一一放图,大家可自己去看)。

所以,大多数白马股其实对价值投资并不友好,很少有人能从头拿到尾(A股比港股更难)。要么你忽视估值,对于好公司就是跟着趋势买(A股大多数机构都是这样做的,所以涨的时候抱团猛涨,趋势走坏了就瞬间一起大跌);要么你坚守价值,放弃肥尾寻找下一个价值标的。

就我个人来说,我不太喜欢市场带给我的收益,估值快速提升虽然带来短期暴富,但我一定拿不住。我更偏好靠企业增长/分红带给我的收益,虽然股价涨幅慢,但能有长期稳定收益,我拿得住。所以我非常喜欢:没有想象力但业绩稳定的冷门行业、因短期风险偏好而被市场忽视的低估公司、短期利空估值承压的好公司、短期无法证伪但长期大概率向好的公司……因为这类十倍股更容易“拿得住”,但也因为我投资这类公司(不喜欢买人尽皆知估值高企的大白马),很多人也会认为我关注的标的过于偏门。

我在A股以前投资过的案例都是这样的,12年的国投电力——市场无视水电资产;12年的诺普信——市场忽视业绩拐点(罕见的回购注销)、13年的万科——市场偏好小盘,万科A只有H股的50%价格……现在A股这类公司越来越少了,而港股比A股多的多,所以这也是为什么我选择主要仓位在港股的原因。

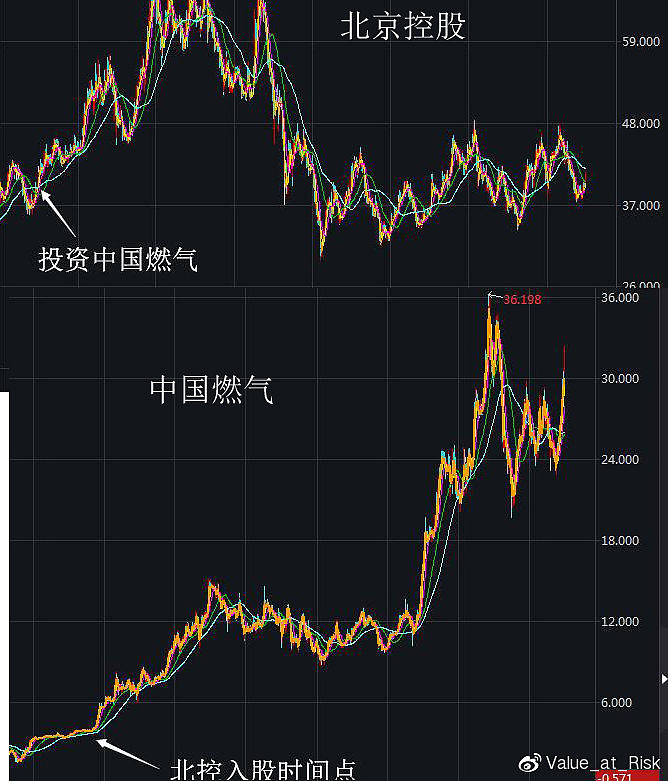

当然并不是所有骑着马的都是唐僧。作为一个业绩持续稳定增长的公用事业公司,北京控股理论上是也应该是那种股价持续稳定上涨的“拿得住的十倍股”,但公司的业绩持续大幅增长不仅没有换来股价的上涨,反而持续多年萎靡,这背后是其估值的持续的大幅的下滑,现在PE远低于其他天然气股。

更有意思的是,北控还是本文开头提到的优质十倍股中国燃气的第一大股东。12年北控大比例收购中国燃气的股权成为第一大股东(持有24.4%股份)。此后数年,中国燃气业绩稳定向好估值稳定,股价持续走强;而北控同样业绩稳定向好,但股价却持续走弱,估值不断下降,这使得两者的差距越来越大,对比这两者的股价走势,简直云泥之别。

中国燃气在周四大涨后市值一度接近1700亿,北京控股持有的市值接近400亿,北控还持有燕京啤酒和北控水务的市值约300亿。而北控目前市值仅511亿,就算收购的德国EEW和高负债率问题给-200亿的估值,这也相当于北控全资控股的北京燃气这个每年近500亿收入的现金奶牛完全白送——市场不给任何估值!不知道会不会有一天出现被控持有中国燃气的市值超过北控的市值(现在差距100多亿)……但不论如何,这笔投资让我想到了当年的国投电力(市场因为国投当时水电还没有收入,但雅砻江水电站投入巨大导致负债极高,最后只给了火电的估值)。

关于北控和中国燃气的股权之争,感兴趣的可以看看这篇文字:

申明:本人除了北京控股外,不持有文中提到的其他任何公司。