昨天我发了一篇文章引发了很多的争议:是市场错了还是你错了? (争议请具体看评论)。我文中想表达的观点是:市场当然会犯错,而且可能长期犯错,当市场犯错而你没错的时候,你是很痛苦也是很无奈的,毕竟运气/天意是成功的重要一环,老天不站在你这一边这是投资或生活中都会遇到的,你除了痛苦的接受别无他法(虽然你失去的年华不会再回来)。

而很多人并不认可我的观点,有的人抨击我文中提到的复星国际这公司,说他不好远不如格力(管理层、利润质量、ROE差距等),而有的人观点是,市场永远不会错,或者说短期可能错,长期绝对不可能错。以此来证明我的观点是无稽之谈。

我想说的是,是不是复星国际这个公司根本不重要,很多人根本没搞懂我要表达的意思,或者说搞懂了也在狡辩,充满了偏见。今天我就换个说法,我不看港股,也不做不同公司之间的对比(有的人永远有理由证明一家公司便宜有便宜的道理),我们就来看看大家都认可的A股的招行这个大白马好公司自己和自己的对比。

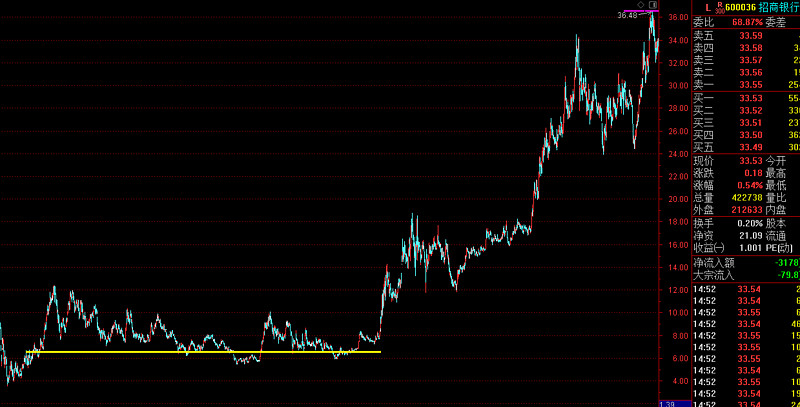

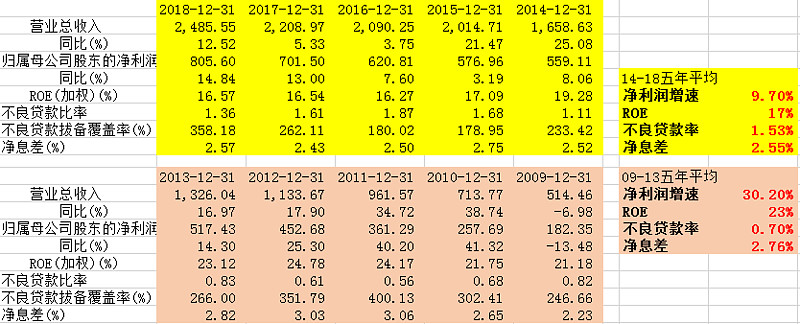

招行在09初-14年中这5年多的时间里,净利润从09年的178亿提升到13年的513亿,净利润复合增速30.2%,ROE稳定在20%以上,平均ROE高达23%,但股价却是基本0涨幅。

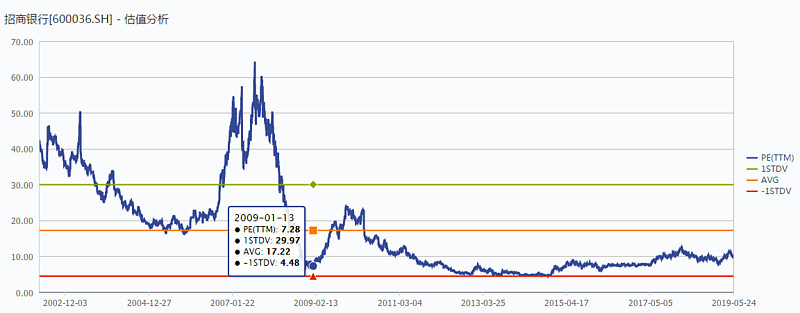

你天赋极高,你尽了一切的努力,你看对了招行未来5年的业绩,你判断准确了09年是市场的底部区间,这时你以7-8倍PE买入了中国最优秀的核心资产招商银行,你相信价值必定体现,你坚定地长期持有,但最终5年过去了你一无所获。这还不是最惨的,更悲惨的是,你在14年底看着疯涨的中小创、垃圾题材股时,你终于到达了极限,5年来你不断的怀疑自我的价值投资体系,终于从怀疑自我到了否定自我,你高声呐喊:我再也不信价值投资了,然后无奈的认输卖出。那么接下来,你将错过招行的超级牛市近5倍的涨幅。更为讽刺的是,14-18年这五年,招行的净利润复合增速下降9.7%,平均ROE下降到17%,资产质量变差了、坏债率变高了。可以说09-14这五年招行的基本面远超14-18这五年,但市场对其的定价却是反过来的,前五年0涨幅,后五年5倍。

各位亲爱的、聪明的雪球网友们,你们说,这到底是谁错了呢?是投资者判断错了招行基本面、判断错了安全边际、判断错了市场顶底,还是说是市场给了招行错误的定价呢?

所以,我要在表达一下我的观点:

1)价值投资的最大难点之一是掌握市场先生的脾气(有时候搞清楚企业的基本面和安全边际并不是最重要的)。但市场先生就如同薛定谔的猫,不到答案揭晓的一刻,你永远不知道对错。你坚持到底的,不一定是对的(业绩被证伪),而如果你放弃了,可能市场就向你就认错了。投资是很痛苦的事,因为很多时候,你根本搞不清楚到底是市场错了,还是你错了(特别是在港股)。如果你能搞清楚,你离成功也就不远了。

2)有时候你或许没有错,你做对了一切的事,你把一切能控制的事做到了极致,但市场错了,天命不由你,运气不在你这里。很多时候,天时地利人和缺一不可,投资需要一些运气,人生需要一些运气。只是遗憾的是,当老天不站在你这边的时候,你失去的光阴是永远不会再回来了;市场或许最终会和你说声抱歉,但面对失去的光阴这已经没有了意义。

PS.图为招行的股价和估值走势,以及业绩情况。