猪股现在进入了业绩浪,后续的空间在于后续业绩和利润的释放情况。Q3季度开始,各个猪股开始释放利润了,所以需要重点分析一下猪股的利润情况。经过一些历史数据和Q3数据分析,改变了一些认知。后面具体讲讲。

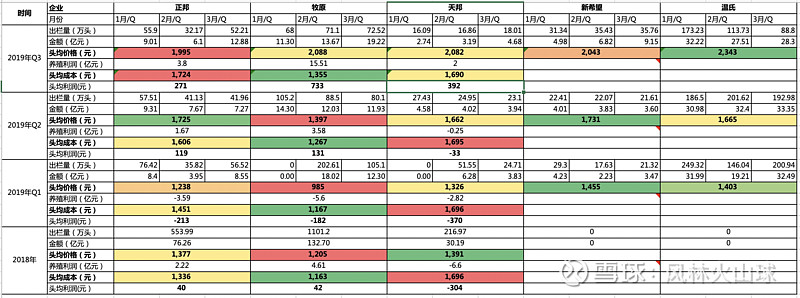

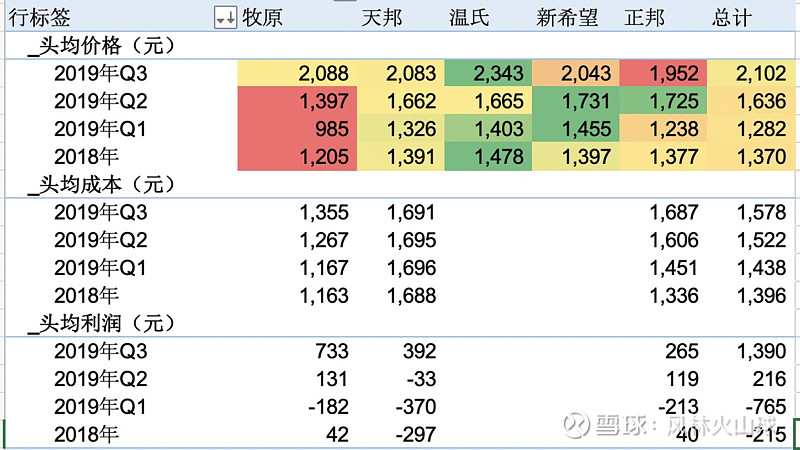

先来一张从去年到19年Q3整体的业绩和利润情况(根据正邦电话会议3.8亿养殖利润和天邦2亿养殖利润调整了一下):

这个图数据比较详细,为了更好地数据分析,我们关键数据重新再做了一个表格:

这些数据全部来自于企业的公告。同时为了更好地数据分析,我们对双邦,基本把其他业务的利润贡献为0,新希望和温氏,由于其他业务占比大利润高,时间关系,就不做成本分析了。同时为了考虑到每家均重不一样,我们只算头均价格,头均成本和利润。就不算每公斤的利润了。

通过这个数据,我们可以看到几个明显的信息:

1. 以2018年头均价格,普遍反应了每家企业的产能布局和均重,是行业的基准线。而19年Q1~Q3各企业跟平均值差异变化,基本反应了今年FW疫情发展情况。Q1以华北疫情严重,可以看到Q1牧原的头均价格比基线差异价格再低130元。Q2以两广疫情严重,可以看到Q2温氏和天邦原来是均价高位,Q2也快被拉到均价了。Q3以华中(两湖,四川,江西)疫情严重,可以看到正邦,包括新希望的头均价格明显相对下降了。

2. 2018年头均价格的基线数据,可以看到牧原的确是最低得,正邦属于中等水平。

3. 头均成本按照时间轴来看,牧原一个季度环比增加100元,正邦是一个季度环比增加150元。牧原和正邦,今年成本都是一直在增加,正邦头均增加的更多一点。而天邦成本一直保持不变,这个跟他战略调整有很大关系,Q3开始大规模卖仔猪,防疫和死淘成本被仔猪分摊了。

4. 再看头均利润基线指标(2018年头均利润),牧原和正邦是一样得。也就是说,牧原虽然有成本低,但由于牧原主要是主产区,而正邦产能分布在主销区。再加上均重的差异。牧原头均利润,跟正邦是一样得。这一点估计颠覆了很多人的认知。

5. 头均利润按照时间轴来看,很有意思一点,就是Q3之前,包括Q1Q2和18年,牧原和正邦的头均利润基本一致。只有Q3正邦的头均利润差异比较大。

6. 现在可以分析Q3正邦的头均利润为何变化这么大。根据上面分析,正邦的头均成本其实增加不多,头均利润差,原因就在于头均价格低了。为何低呢?就是分析第一条结论,Q3疫情刚好是在正邦的主产区,78月份提前出栏头均价格低。同时没有卖仔猪,头均成本也比同行(牧原天邦)又相对高了一些。

数据解读完毕,最后谈一下估值差:

先说一下天邦的估值差。Q3天邦头均利润跟牧原一样了,一是得益于Q3天邦疫情比较少了,二是战略调整仔猪出栏占比高。头均利润已经开始释放了。18年19年出栏,以及20年出栏计划,天邦是牧原的1/5。但是现在估值却1/10都不到。天邦还是明显的估值差得,少了一倍的估值差。

再说一下正邦的估值差。历史上,正邦和牧原得头均利润是一样得,原因前面分析过。Q3因为华中地区疫情以及出栏仔猪结构不一样,正邦头均利润被拉开差距。但随着Q4疫情全国扫过一遍,大家又回归统一起跑线,估计正邦和牧原得头均利润又会恢复基本一致。同时历史上,今年以及明年出栏目标,正邦是牧原的一半。而现在正邦的市值不到牧原得1/4。正邦的估值差也充分体现出来了,跟天邦一样,性价比高了一倍。

当然,牧原无疑是养殖板块绝对的龙头。按照年底能繁情况,以及现在利润开始释放情况,还是低估。按照我上一篇的文章描述,牧原明年搞不好有500亿利润,前瞻PE也只有3.6倍,按照历史10倍PE估值,也还有200%的空间。国庆前板块破位跌停,是养殖板块主升浪启动的起点!牧原的上涨,无疑拉大了整个养殖板块的上涨空间。

PS:新希望和温氏,由于其他板块业务利润一时不好评估,就没有深入探讨了。以后有机会再细说。