这是一家为比亚迪和上汽等国内主流整车企业,研发生产车规级ISP芯片的半导体上市公司。

凭借着在汽车芯片领域的强大竞争力,这家公司被工信部评为了专精特新小巨人企业,该称号是中小企业评定工作中最权威的荣誉。

在2021年之前,该公司的平均业绩只有1亿元左右。而到了2021年,该企业的净利润就达到了3.64亿元。这不仅比2020年大幅增长了315%,还创出了历史新高。

而到了2022年,这家公司只用了三个季度的时间就完成了3.47亿元的业绩,该企业今年净利润的增长将是大概率事件。

目前,这家公司的股票在充分回调了64%以后,于近期走出了一波短暂上涨的趋势。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

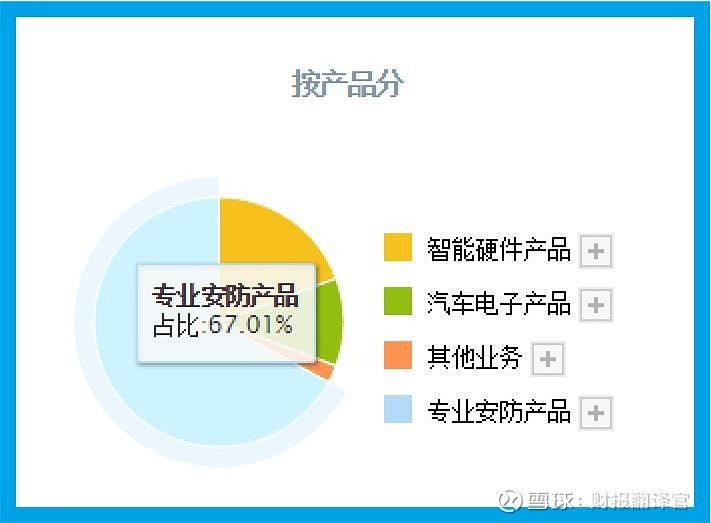

在该企业的财报中翻译官了解到,公司的主营业务为数字信号处理芯片的研发和销售,主要产品为安防视频监控芯片及ISP汽车芯片等。

这家企业安防产品的收入占比为67%,智能硬件产品的收入占比为19%,汽车电子产品的收入占比为11%。

在公司的财报中翻译官了解到,这家企业目前与国内主流汽车厂家和汽车电子模组厂商建立了合作关系,公司的车载视觉芯片广泛应用于各类乘用车,商用车等众多车型上。

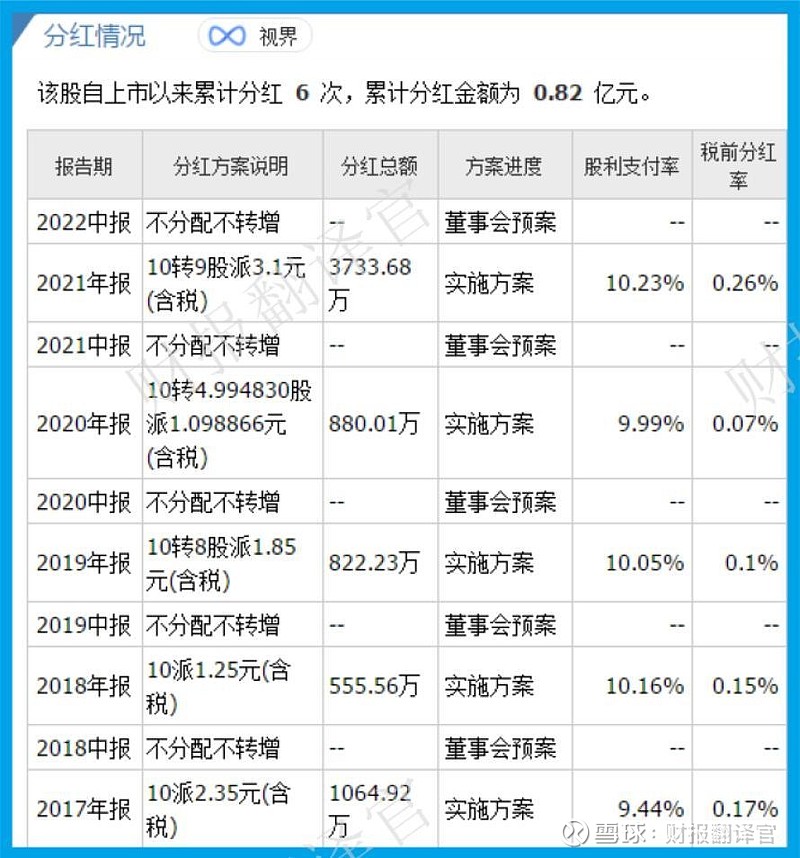

而在该企业的分红信息中翻译官还了解到,这家公司自上市以来累计分红6次,总共派发现金0.82亿元。

并在2017~2022年期间为股东分了5次红,分红占净利润的平均比重达到了10%。

分析完这家企业的基本情况,下面我们再来看一下公司的业绩表现。

净利润表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

2021年第三季度,该企业的净利润只有2.69亿元。到了2022年第三季度,公司的业绩就达到了3.47亿元,同比增长了29%。

而这家企业目前的净利润,在A股汽车芯片概念板块52家上市公司中,排名第14位。这个名次并不低,说明其规模相对来说很大。

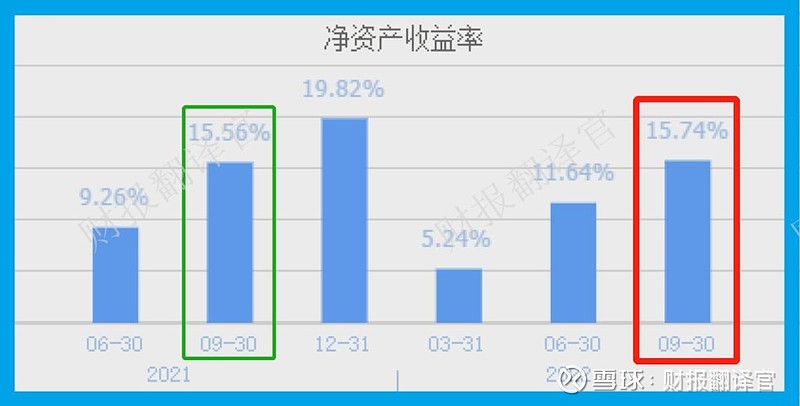

和该企业的规模相比,在今年第三季度,这家公司最大的亮点在于超强的赚钱能力。净资产收益率是衡量一家公司盈利能力最有效的指标,它是净利润与股东权益的比值。

2022年第三季度,该企业的净资产收益率达到了15.74%。这说明只要管理层使用股东的100元钱,通过汽车芯片的生产经营,9个月后就能赚回15.74元的净利润。

而这家公司目前的赚钱能力,也就是净资产收益率,在A股汽车芯片概念板块52家上市企业中排名第3位。

通过分析我们了解到,在2022年第三季度,该公司赚钱能力的排名远高于净利润。这说明在A股汽车芯片概念板块和这家企业规模相当的公司中,其赚钱的能力是最出众的。

了解了这家企业的赚钱能力,下面我们再来看一下,该公司每年为员工以及高管支付薪酬的情况。

在现金流量表中有一个指标叫支付给职工以及为职工支付的现金,它是记录一家企业每年为员工支付薪酬情况的。

从2013年开始,该公司每年为员工以及高管支付的薪酬已经连续9年实现了增长,并在2021年以1.78亿元的薪酬创出了历史新高。

薪酬连续增长并创出历史新高,这说明该企业目前正处在高速发展的阶段,每年都在招兵买马,向外扩张。

当一家公司发生经营问题,或者遇到财务状况时,管理层通常会进行裁员来减少开支,此时支付给职工的薪酬这个指标将出现下降。

而当一家企业处在发展期并且持续赚钱时,管理层也会招聘更多的人来扩大产能,此时支付给职工薪酬这个指标将出现上涨。

所以通过分析支付给职工以及为职工支付的现金这个指标的增减变动情况,是能判断出一家公司目前所处的状态的,这点是需要我们了解的。

在本环节的最后,我们再来看一下这家企业的估值情况。市盈率是衡量一家公司估值情况最有效的指标,它是股价与每股收益的比值。

2022年第三季度,该企业的市盈率为29倍。这说明只要公司的管理层把每年赚到的净利润都分给股东的话,你买入该企业1万元的股票,29年后就能赚回1万元的股息。

而这家企业的市盈率,在A股汽车芯片概念板块52家上市公司中,从低至高排列位居第9位。这个名次非常高,说明其目前并没有处在被高估的状态。

通过上述分析我们了解到,在2022年第三季度,这家企业的规模很大,赚钱的能力很强,并且其目前正处在高速发展的阶段。

不足之处

上面看过了该公司那么多的优点,下面我们再来找找茬,分析一下这家企业目前存在的问题与瑕疵,翻译官来给大家做一个风险提示。

通过分析主要财务数据后翻译官发现,在2022年第三季度,这家公司最大的问题在于安全边际并不是很大。

安全边际最早是由巴菲特提出来的,它也是价值投资理论中的核心思想。

股神认为只有当一家企业的价格与成本十分接近,甚至低于成本,那么该公司的风险就会小一些,安全边际也会很大。

所以巴菲特认为安全边际越大的企业其风险越小,安全边际越小的公司其风险越大。下面翻译官将带着大家来详细分析一下这家企业的价格与成本,以及它的安全边际。

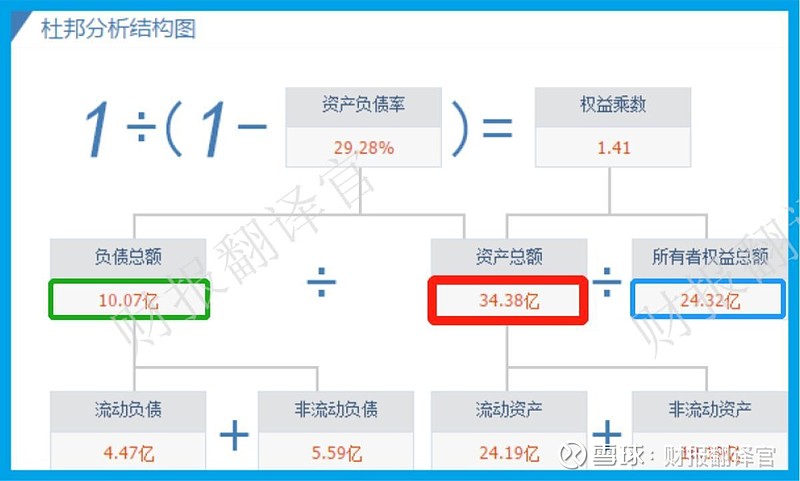

截至2022年11月19日,该公司的股价为59元,总股本为2.3亿股,总市值为134.28亿元。

总市值就是这家企业的市场价格,因为如果你富可敌国并想收购该公司的话,就得花费134.28亿元的代价。知道了该企业的价格,下面我们再来分析一下公司的成本。

在2022年第三季度,这家公司的总资产为34.38亿元,在总资产中还有10.07亿元是借来的,也就是总负债,所以该企业的资产负债率只有29.28%。

用这家公司的总资产减去总负债等于24.42亿元,这就是该企业的净资产,也被称为所有者权益。

这也说明如果把公司的资产全部处置了,并还清所欠债务后,理论上说还能换回24.32亿元的现金,所以净资产就是该企业的成本。

用这家公司的价格除以成本,也就是用总市值除以净资产等于5.5倍。这就是该企业价格与成本之间的距离,也说明这家公司目前的价格是其成本的5.5倍。

而该企业价格与成本之间的距离,在A股汽车芯片概念板块52家上市公司中,排名第38位。这个名次处在板块中等偏下的位置,说明其安全边际相对来说并不是很大。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

而这家企业就是富瀚微股份有限公司,股票代码:300613。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐富瀚微这只股票,也没有说富瀚微公司有多么的好,而是精炼翻译该企业的财报。