前言

大族激光是老福之前盯着的一只股票,从25元盯到27元2018年年底盯到2019年年初,刚要买打算27元入手,谁知过年后一路上涨,看的我格外眼红,在38元入的手,后来年报出来,大族激光业绩不好,股价持续下跌,也是所谓的业绩杀,赶紧又卖了,基本没赚到钱,所以知易行难,真正按照自己的规矩来操作,控制自己的心性真的很重要,做什么事没有自己的节奏,是很难成功的,所以以后在学习的过程中需要培养自己的投资的规矩,有自己的投资节奏,控制住自己心性很重要。

基本面

其实现在股价已经反应出来了公司业绩,2018年年报出来以后,公司股价一直再往下走,营收下降,扣费净利润下降,应收账款,存货增加,网上投资博主基本把大族激光都分析了个彻底,如果按照很多价值投资者,大族激光2018年的年报基本可以踢出股票池了。

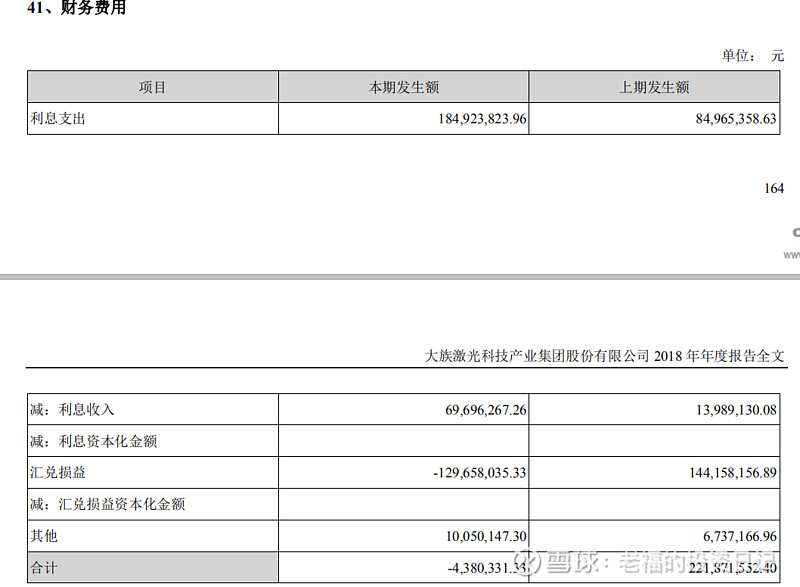

财务费用

其中大族激光的货币资金看似45.12亿,但其中发行的可转债23个亿,减去这个募集的资金,货币还有22个亿跟去年相比,货币资金还有所减少。

,跟去年相比,货币资金还有所减少。另外财务费用在短期借款达27个亿的时候还能为收入400多万,发现贸易战对于该公司也不一定都是坏事,外汇都可以收入将近1.3个亿快接近扣非净利润的9%,如果没有这个汇兑损益的话,可能大族激光利润又要下滑一些,根据这个表也能大概粗略的算一下大族激光借短期借款的利率在6.8%,基本与银行借款利率差不多。所以2019年如果持续贸易战,再加上国家开始对企业降税,银行放贷利率适当下调,给企业减负的情况下,期待大族激光在费率这面所有提升。

应收账款问题

今年大族激光应收账款问题也是大家吐槽点之一,牵一发动全身的东西,营业收入比去年下降,应收账款增加,存货也增加,那么随之现金流下降,比去年同期下降了59.64%,那么对于价值投资者,这种情况确实代表经营方面出现了一些问题。2017年大族激光业绩很好通过很多人文章媒体都指出是因为苹果产品的成功,那么可推测大族激光大客户之一应该就是富士康,那么2018年由于苹果产品的问题销售并不好,再加上中美贸易战,外贸加工制造也跟着受影响,上下游产业都不好,那么大族激光肯定日子也不好过。做过生意的都知道,现在做生意很少一手交钱,一手交货,为了能将东西卖出去,多少都需要给有合作往来,并且信誉较好的企业赊账,交一部分钱,把机器安上投入生产,年底有钱了,在慢慢还,所以正是由于去年经济不好,生意不好做,大家生产意愿较低,收入减少导致了大族激光也跟着受影响,直接就是反应两个方面,东西卖不出去,钱收不回来。

运营周转方面

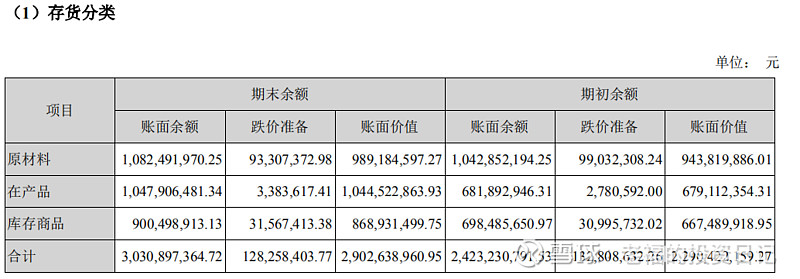

2018年年报,大族激光在营业收入的下降的情况下,存货增加6.1个亿,那么对于存货增加这个问题,还是在营收下降的情况下肯定是坏事,但是也需要分行业分公司,如果对于食品,卖衣服的那种公司,存货增加减值肯定大,有些东西有过时这个因素和保质期。那么相对于大族激光来说,产品更新没有那么快,激光器发展没有突飞猛进的发展前提下,存货的东西随着不同客户的整合要求,东西还都是会被利用上的,存货增加对公司运营并没有造成实质性的负担。

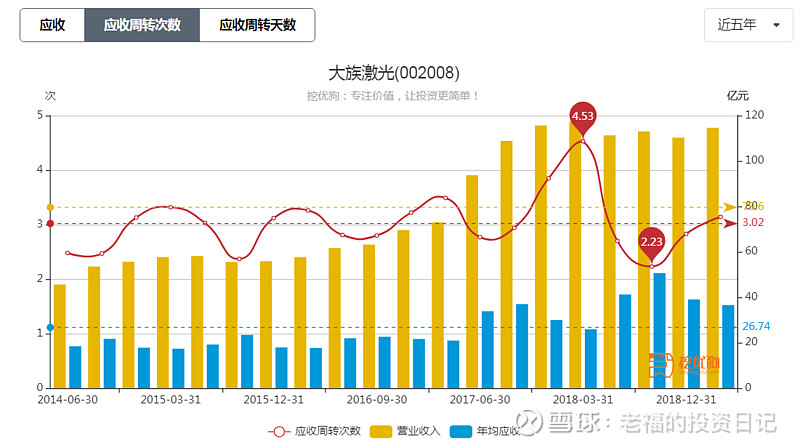

通过图表发现,大族激光运营效率在大方向还是逐年再提高,准确来说可能与PMI也是有一定关系。

主营业务方面

这个在每年年报上都有显示,想必每个价值投资者在买入或者研究股票前必然多少会看一下。

大族激光官网所写智能制造解决方案提供商,也总结出大族激光的核心竞争力在于整合,现在的机械制造都是产业链的东西,很多东西拼装在一起,就像汽车一样,汽车公司不需要什么都生产,只需要控制住几大件,铺设好销售和品牌营造,其余的交给各个专业公司就行,到时候一起整体整合成汽车就可以。那么大族激光也是类似,一个完整的激光制造需要很多东西,系统,激光器,软件,运行组装的各项机器,一家企业没有能力也不可能有这么大精力去弄,那么大族激光就可以做整个方案整合解决提供商,客户有什么需求,我去设计,去整合你的要求。汽车厂商做成功的肯定离不开核心就是发动机,如果有好的发动机技术和研发能力就是大厂,如果没有研发能力,没有自己的发动机,那么永远做不成大汽车厂。所以同理大族激光的激光器研发能力是重中之重,有自己的研发能力那么就是科技公司,没有的话其实就是一个外包服务公司,这个公司定位可差很大。

通过年报和网上销售的资料发现小型激光器,大族激光完全可以自产,所以小型激光器的产品利润率不错。那么高功率的部分需要进口,部分正在研究当中,那么也影响了大功率激光器的利润。因为老福的工作原因能接触到一些类似大族激光的中国产品制造,比如某些威视,中国产品最大特点性价比高,界面操作简答,但是普遍精度和质量差强人意,但是维修换件比较方便。国外产品特点结实耐用,精度高,但是操作界面不好看,难操作,如果坏了难以维修,并且维修费极高,所以在中国产品没有的领域,外国产品东西极贵,当中国产品开始介入的时候,外国东西价格才会下降。

所以对于如果自己是一个经营者,那么为了追求性价比肯定还是会选中国产品,毕竟性价比在那里,那么必然要求的是必须有相应的售后服务跟上,中国高科技产品销售不单单看科技程度高低,我个人认为产品销售售后服务的体系更重要,东西出现问题可以及时修好,远比科技高更重要,也弱弱吐槽中国产品东西,确实容易坏。

投资逻辑

对于今年大族激光的股价下跌,更倾向于业绩杀,另外又逢MYZ关系,影响外贸出口,但是公司实质并没有太大影响,并没有出现产品质量,或者科研方向错误,导致整个公司逻辑杀的问题。类似这类公司市盈率已经不需要看的那么太重,市盈率更多的是情绪化的东西,正如外资在买入,而一些人在抛售,时间角度不一样,看待问题就不一样,没有谁对谁错。

公司护城河个人为有以下几点

一、公司最早研究激光加工以及生产制造,并且全国主要生产制造区域都有销售售后网点,销售维修渠道完善。

二、企业一旦选定某种加工制造设备后,以经纳入自己的生产体系中,一般质量售后没有问题的情况下,轻易不会换合作商,更换制造设备,联网调试程序这个成本以及耽误的时间一般企业不会冒这个风险。

三、央视纪录片报道过该企业,证明该企业还是受到国家重视,参与国家重大设备生产。

对于大族激光,个人感觉既属于科技公司因为一些精密仪器需要高端激光器的加工制造,但是也是属于弱周期股票,公司业绩提升一方面来自于某项技术的突破,带来的利润率提高和市场占有率的提高。另一方面也开源于电子产品手机等某项技术突破,带来的更新换代,随之的激光器需求量提高,比如以后的5G手机全面普及,新的手机技术突破,带来的制作工艺更高的要求。正是由于现在中国激光器核心件上的差距,所以大族激光才有发展的方向,和公司上升的方向,每个核心技术的突破,都是一个利润增长的点。

面临的风险;跟一位从事工业机器人的朋友交谈过发现,现在那发科机器人现在也可以针对客户要求专门安装激光器,进行切割,那么想必在中国工业机器人也可能会购买激光器,进行改造,那么必然会对大族激光在大型工业激光机器人构成冲击,所以真正的企业还是需要核心元器件上必须有所突破。