分析一家公司的方法有很多,比如从产品去作为一个切入点,理解公司的生意模式,但我更喜欢以财务报表作为一个初期的切入点,去分析公司的资产健康状况,公司所处行业地位,上下游产业链之间的强势或弱势地位,生意模式,股东回报意愿,资产收益率,投入产出比,净利润和销售产品的含金量,未来增速预期和利用财务报表排雷。

其实从财务报表里面,我们可以分解出很多有用的信息。比如是否动用的利润调节,或者涉嫌财务造假。净利润增长的含金量,这种净利润的增长是否可持续的?公司的生意模式(优质 普通 平庸)等等,下面我就重点解读一下我自己特别关注的几个财务指标。

第一个,公司实际可以动用的资金

无论是公司还是个人,只有钱实实在在的在自己手上才是心里最踏实的。而对于上市公司而言,有充足的货币资金。无论是应对将来可能出现的危机还是为了扩大规模建设生产线或者行业之间的并购,都是非常有用的。而公司实际可以动用的资金,在资产负债表当中总共有三类,第1个是货币资金,第2个是可供出售的金融资产(主要包括公司所购买的基金或者信托产品),第3个是其他应收款里面的银行理财产品(在公司财务报表里面,其他应收账款会做一个分类,我们只要找到分类里面的银行长短期理财产品余额就可以了),这些资金都是要么可以直接拿出来的,要么是可以快速变现的。

注:货币资金往往是财务造假的重灾区,例如康美药业,而我们识别货币资金的真实性,我们可以通过财务报表里面去看公司全年的利息收入,去推断公司的货币资金是全年躺在银行的,还是只是年报的时候才拆借过来的,或者是公司有高额的货币资金,同时又有高额的银行长短期贷款,(存贷双高 典型的例子康美药业)

第二个,资产负债表当中的存货

存货是可以在未来变成现金流的,但同时存货也占用了资产。并且存货也是很难真实计量的,而且存货是有保质期的容易计提减值。

分析公司存货的时候,我喜欢用公司销售产品的收入除以存货来计算公司一年存货的周转次数,全年存货的周转次数越高,表明公司的资产利用率越高(不同行业的存货周转次数是不一样的,我们应该在同行业之间对比,但有些公司在存货这块做的也非常好比如说浙江美大),我们可以通过存货来推断公司的产品很可能供不应求,也可以通过存货来推断公司的管理效率,我也喜欢用净利润除以存货得出的百分比来推断公司净利润未来增长的预期值,因为公司存货越高,对于未来存货计提减值的损失也会越大,会影响未来的净利润。同时如果存货在着逐季度的增加,很可能说明公司产品销售不及预期(例如御家汇)(这里面我们要分析公司是否开辟了新市场,或者开发了新产品并准备大幅度的推广)

注:存货也可能是公司涉嫌财务造假的重灾区,首先存货很难真实计量,其次存货很可能大幅度计提损失(一把大火烧光仓库在股票市场已经不止一次发生了,或者扇贝又游走了,例如獐子岛)在这里我们分辨公司财务真实性的时候,我们要特别关注存货突然大幅度的增加,如果公司没有开发新市场或者开发新产品准备大幅度推广或者原材料价格突然大幅度的下降公司为了降低成本囤货而造成的存货突然大幅度增加,那么我们就要特别小心了

三,资产负债表当中的应收账款和预收款

应收账款最能体现公司销售产品的含金量,也可以理顺公司的生意模式,但同时应收账款也要计提减值损失,甚至大幅度进行减值的损失。而公司的预收款越多往往越能说明公司具有非常好的生意模式。或者说明公司的产品供不应求,只有通过提前下订单提前付款才可以获得优先发货(例如贵州茅台)。

分析公司应收账款,我很喜欢用的就是公司的净利润减去应收账款或者是公司的营业总额减应收账款(因为会计的记账方式是权责发生制,只要产品的归属权发生转移会计就可以计算利润,不管钱有没有收到),通过净利润减去应收账款,我们可以计算出公司销售产品真实的利润。还有就是通过应收账款,我们可以理清生意模式是先付钱后发货(例如贵州茅台),还是一手交钱一手交货(例如格力电器,永辉超市),或者是先发货后付钱。生意模式越强势的公司越具有话语权和定价权。

注:应收账款也是公司涉嫌财务造假或者收入调节的重灾区,首先我们要特别关注突然增大的应收账款,有些公司为了让净利润转正,可能会采取虚假交易。而虚假交易的方式就是。公司在会计上计提以发货,但公司并没有发货,而公司同样也没有收到钱。货款全以欠款的方式记录在应收账款里面。并且2~3年以后在计提坏账。还有就是收账款的方式计提收入调节,公司为了美化全年的净利润,年底往往给经销商压货,而压货往往很难收得到实实在在的现金,并且压货会影响第2年的销售额(14年的格力电器就做过这种类似的事情)。

第四,资产负债表当中的无形资产和商誉

公司的无形资产当中往往包括土地的使用权,软件的使用,专利等等,甚至排污使用权都有可能会计入到无形资产,而在财务报表当中会有一个无形资产的分类,我们要特别关注分类当中无形增加的项目。通过增加项目费用当中的计算,我们可以得出公司有没有将费用资本化。采用费用资本化的公司往往是使用了比较激进的会计计算方式,这样子的做法会摊薄未来公司的净利润来增加公司本年度的净利润。而从公司的商誉我们能发现公司是否经常发现高溢价的并购(而高溢价的并购可能涉嫌利益输送),商誉也会让我们对公司的财务报表分析解读变得异常复杂。并且公司在进行高溢价收购的时候,往往会签对赌协议。一旦对赌协议当中业绩承诺没有达到预期。商誉就将要计提损失,对公司未来的资产和利润会造成很大的影响(这里面比较典型的就是乐视网和华谊兄弟)。

注:连续增加的高额商誉也是公司涉嫌财务造假或涉嫌利益输送的重灾区,因为商誉会对公司的财务报表变得异常的复杂,并且对公司资产产生虚高,而业绩的对赌协议往往只有三年

第五,利润表当中的投资收益,公允价值变动收益,资产处置收益和其他综合收益的税后净额

投资收益的变动,公允价值变动收益还有资产处置收益对公司当年的净利润影响都是很大的,但是这些又不是经常性发生的,这几项在资产负债表当中后面都会有专门的分类,我们有的时候在阅读财务报表的时候会发现某些公司突然之间当年的利润大幅度的增长,而当我们去深究净利润增长的来源是,发现公司是变卖了资产,而这种变卖资产只能改变当期的净利润,很难影响未来,但我们投资要的是利润的持续增长和高增长的预期,

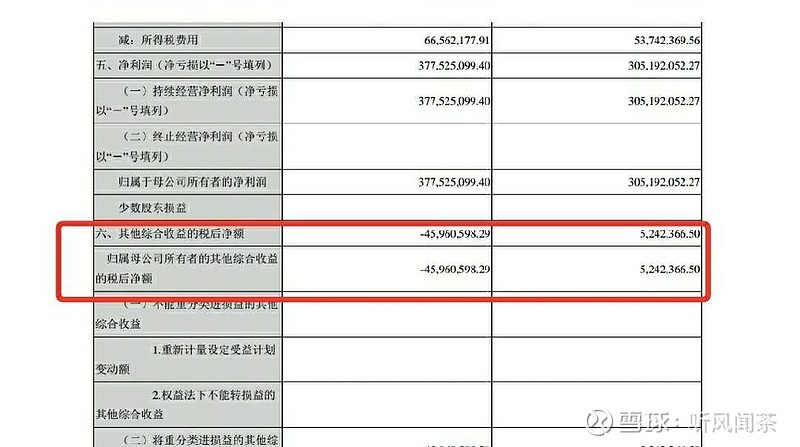

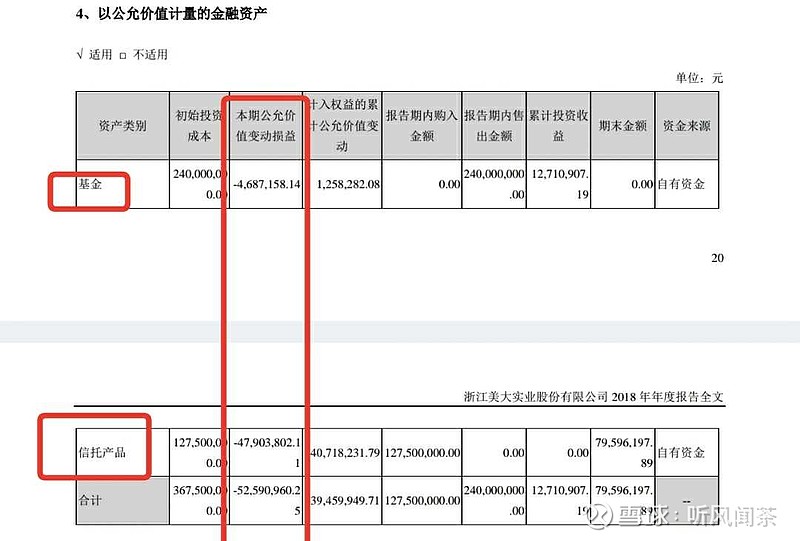

其他综合收益税后净额,有的公司往往在这一块在产生大幅度亏损的情况之下,会把它抛出在营业利润之外,这种做法净利润虽然美化了,但对公司的货币资金会受影响,例如浙江美大的18年报,看一下下面的幅图就明白了。

浙江美大将信托产品和基金的亏损算在了其他综合收益的税后净额里面

净利润增长的含金量里面,我最喜欢用的就是经营性现金流:净利润,如果这个比值连年大于1,说明公司净利润增长是高质量的,一个公司净利润的增长,我们一定要去深挖它增长的源动力,比如主营业务收入的增加,产品提价造成了毛利率的提升,又比如说公司销售模式的转变造成毛利率的提升(18年的珀莱雅就是因为网络销售的大幅度增长,提高了公司的毛利率)等等这些因素推动的净利润增长才是最具有实际意义的。

第六,现金流量表当中的经营性现金流入净额和构建固定资产无形资产和其他长期资产所支付的现金

现金流量表是连接资产负债表和利润表的一个重要枢纽,而公司的内在价值往往就是未来现金流的一个折现值,对于一个公司的经营来说。自由现金流的持续流入才是公司之根本。

经营性现金流能直接反映公司财务的健康状况和公司净利润的真伪。如果一个公司的利润年年为正或者利润年年增长,但经营性现金流却年年为负数。那我们就要对公司实际的净利润产生一个怀疑,至少能说明公司经营过程当中产生了利润但利润却没有以现金的方式流入公司(康美药业就是一个典型的例子),这些净利润很可能以存货或者应收账款的形式躺在资产负债表里, (而这两个数据往往是财务造假的重灾区)

自由现金流=经营性现金流流入净额-公司购建固定资产无形资产和其他长期资产支付的现金

决定公司内在价值的是公司的自由现金流,自由现金流就是公司增加的可支配现金,这个现金对于公司来说完全可以用来追加投资,产业并购,加大分红或是抵御未来不可预知的风险等等

第七,结合公司整个财务报表去对公司财务真实性做真伪

作为普通的散户投资者,如果想要找出证据去证明公司的财务造假是非常难的,但从财务当中去发现一些端倪还是有可能的,比如利息收入与银行存款金额不对等;经营性现金流:净利润常年小于0.5;应收账款占营业收入的比值较大,经常性大额计提坏账;大额存货和存货的年周转次数大幅小于行业平均值;有净利润但公司去极少分红或者极小比例的分红;经常性的发生高商誉或跨行业之间的无脑收购等等。

分析公司财务里面公司财务可信度的高和低是最重要的,如果我们分析一个公司,发现他的财务报表特别漂亮,但这份财务报表含有水分的话,很可能对我们的投资造成毁灭性的打击。

公司的年报和招股说明是我们了解公司最全面和最具可信度的资料,而我要想对一个公司进行初步了解,首先就会从年报去进行筛选,如果年报筛选出的是一个好公司,那么我就会对同行业其他公司去进行一个对比,来判断行业的竞争格局,公司所在行业的位置,完成行业对比之后,再去对公司上下游产业链之间做一个梳理,分析公司在上下游产业链的位置 地位和风险因素,原材料成本的价格变动因素和公司面对的下游客户群体,通过分红判断公司股东回报意愿和公司的真实资金实力

其实分析公司的好坏是一个综合的过程,好的行业,好的竞争格局,优秀的管理层,好的价格等等都是影响我们买入和持有的理由。