近期BDI指数暴涨至5600点,突破了11年新高,今天给大家简单科普一下bdi指数相关知识以及上市公司的关系。

一、BDI指数是什么

BDI指数全称是波罗的海干散货指数,是由几条航线 即期 运价加权而成的,是衡量干散货运市场繁荣度的指数。

干散货运输主要是:煤炭,钢铁,谷物,矿砂等,整体船型和集装箱船差异较大。所以BDI指数和中远海控完全没有任何关系。

BDI指数一共有3个指数组成,分别是:

BCI(海岬型船指数)

BPI(巴拿马型船指数)

和BSI(灵便型船指数)。

此外还有一个BHSI(小灵便型船指数)。

其中BCI占比40%,BPI占30%,BSI占30%,最近BDI暴涨主要推动因素就是BCI的大涨。

所以大家在看到bdi暴涨的同时,也要去看具体是哪个船型涨幅最大,能带来更多的利润。

二、海岬型船(BCI)

cape也叫好望角船,载重在8万吨以上,属于大型船,指代那些因为船型过大无法通过苏伊士运河,需要走好望角的船。

这些船主要是运输铁矿石和煤炭。

近期CAPE大涨的因素有很多,主要因素还是供需失衡。

1.之前集装箱运输价格暴涨,有不少CAPE船改装一下就去运集装箱了,虽然仓位损失很高,但是总比运干散赚的多,这部分运力就消失了。

2.干散货主要是货主是那些矿商,比如淡水河谷,他们手上也有很多的船,经常通过调节运力投放来打压运价。7,8,9,10月是干散货传统旺季,同时船东也是和矿主博弈,如果继续压价,那么cape就去运集装箱了,现在煤炭涨价那么多,没船用,自然矿主会妥协,形成BCI逼空行情。

3.近期全球缺电缺煤,造成了实质性的能源危机,煤炭价格飙升,很多国家增加了煤炭的进口,所以需求大增,导致运价飙升。

以上三点造成了CAPE船型的大涨。

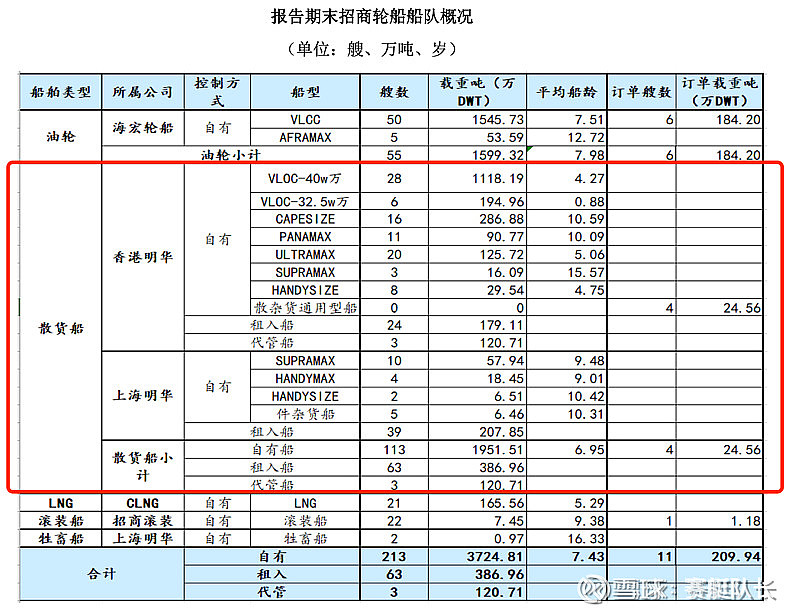

目前A股,有CAPE船型的只有招商轮船一家,其余的都是在港股、美股或其他海外市场上市的。

目前招商轮船自有16艘CAPE,11艘巴拿马,在2、3季度还通过租赁租了不少船。

三、巴拿马船型(BPI)

巴拿马船型主要是指中型干散货船,可以通过巴拿马运河的船,载重在6.5万吨。

巴拿马船比cape船小很多,也经常用于运输粮食、谷物等。

之前中美协议中,就有加大购买美国的粮食,那么运输就会用到巴拿马船。

如果未来要求严格执行第一阶段协议,那么对于巴拿马船来说也是需求大增。

三、灵便型船(BSI)

灵便型船指载重在1万吨-4万吨的小型船,但是船上自带起重机和装卸设备,可以停靠在一些小的港口,或者基础设施较差的港口自行装卸,所以叫灵便船。

运输的货物也比较杂,基本上什么都运,但是由于运量不大,运价的波动也相对其他两个指数来说比较小。

比如招商轮船的Ultramax船型有20艘,载重在6.4万吨,归在巴拿马或者超灵便船都行,不用纠结。

四、其他船型科普

1.半潜船

半潜船很有意思,他的工作原理是船先趁下去,到了货物上面上浮,之后把货物顶起来带走。

主要运一些石油钻井平台、龙门吊和一些潜艇之类的。属于特种船之一,这种船不运干散货。

2.重吊船

这种船和上面的半潜船类似,只不过是通过吊塔把重物吊上船,主要运输的也是钻井平台、发电设备等重物,不运干散货。

3.多用途船

多用途船能运很多货物,杂货、散货、集装箱、重大件货及滚装货都可以运,虽然不是效率最高的,但是哪里有用就去哪里。

但是载重都不大,一般只能运1万吨以下的货物。

五、BDI现状

一般BDI指数和经济都是正相关,之前07年大牛市,主要是中国基建发力,需求旺盛,催生了一波大牛市。其中最亮的星是当时的中国远洋,也就是现在的中远海控。

中国远洋主要的资产是中远海散,全球第一大干散货运输公司,后面置换出去,装入了中远集运。

而这次的大涨,全球经济是处于滞涨的阶段。主要是供需的失衡,干散货市场也是接连十余年的大熊市,很多干散货船东都是熊市思维。

可以看到干散货船目前新船订单都是极其保守的,因为船东手里没什么钱。2019年BDI有短暂的上涨,但是利润还没释放就结束了,这次的上涨也是在下半年才开始的。并没有真正赚到钱呢。

但是整体船龄并不老,之前大规模订单是07年-08年交付的,至今也就13年的船龄,正直壮年。一般运输船可以用20-25年,离报废还远。

欧美基建和运输的瓶颈已经从集运到了干散货运输,堵港现象已经出现,效率在降低,叠加这次能源危机,为干散货的崛起打下了基础。

但是干散货领域不同集运,波动非常大,船东溢价能力低,所以相比于能涨多高。

更重要是看持续时间,如果3个月涨到1万点,3个月又跌回去了,那没有用,利润释放不出来。

六、相关企业

其实关联度比较高的是港股的太平洋航运,A股就招商轮船关联度高一些。

招商轮船的干散船队一共是三大块:

1、招商明华船队,以大中型船型为主;

2、2017年收购的上海长航国际,内贸外贸干散都有,船队比较杂,有点像海特,很多的灵便船和杂件船。

3、最后是去年收购的中外运航运,之前在港股上市的干散货运输龙头之一。

可以简单算算利润:

在半年报中,招商轮船干散货营收50亿,净利润是8个亿,当时bdi均值是2200点,而现在是5600点。在5,6,7月招商轮船又租入了不少干散船,具体多少还不清楚。

就目前的bdi来算,一年的利润在40-50亿了,主要看持续性。

另外轮船还有50%的营收是油轮和LNG船,这部分目前应该是盈亏平衡状态,限制了整体估值。

我轮船持仓成本4.04,不要再问我的成本了。

成本不同,决策不同,心态也不同。如果干散货运价超预期持续,继续加仓也是可能的,不同情况,决策是不同的。

就如果海控一样,随着集运市场超预期,我也在不断的加仓。第一次是集运反转4-8块钱加仓,后面运价超预期持续,8-15加仓。再后面港口基建等因素,导致周期大幅拉长,且看不到明显改善,17-20加仓。每一步都是不同的理由,不同的时间,有不同的决策,我肯定是会对自己的操作负责。

所以每个人应该基于自己的认知来做投资的决策。

另外,如果干散持续景气,造船订单增加的话也会利好船舶,因为干散货船90%是中国造的。