招商轮船是我从2019年开始就不断操作的一只股票,中间爱过恨过,但是对于它的关注却从未停止。

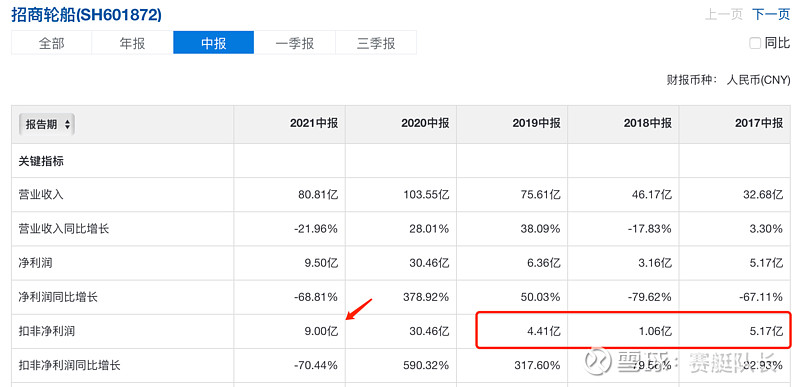

今天招商轮船的半年报正式发布,说实话,我是觉得超预期的,虽然同比去年利润大幅下降68%,但是细细看来,亮点非常多。

一、业务概述

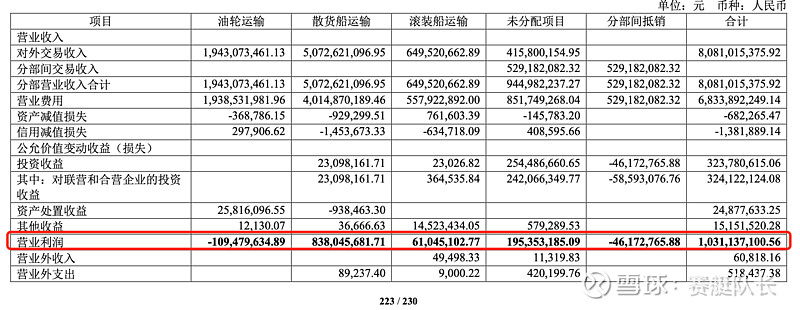

招商轮船主营有三块:油轮运输,干散货运输和滚装船运输。

其中:

油轮船队实现营业收入19.43亿元(一季度10.13亿,二季度9.30亿),同比减少66.96%;

散货船队实现营业收入50.73亿元(一季度20.56亿,二季度30.17亿),同比增加 54.45%;

滚装船队实现营业收入6.50亿元(一季度2.93亿,二季度3.57亿),同比增加46.31%。

油运价格现在是历史最低,出现亏损非常正常,主要还是受到去年疫情的影响,整体原油需求下降,石油战又导致了库存的暴增。

比较亮眼的是干散货和滚装船,都是同比增加了接近50%。

由于去年油运价格的不正常飙升,导致了2020年中报成为轮船最好的一季度报告,但是我们纵观招商轮船的历史,可以发现即使在现在油运这么差的情况下,依旧取得了9个亿的扣非净利润,是历史第二高,比2019年的4.41亿多了4.6亿。

这个业绩不好吗?真的超级好,股价也是远低于2019年。

下面我们分别来看

二、油运

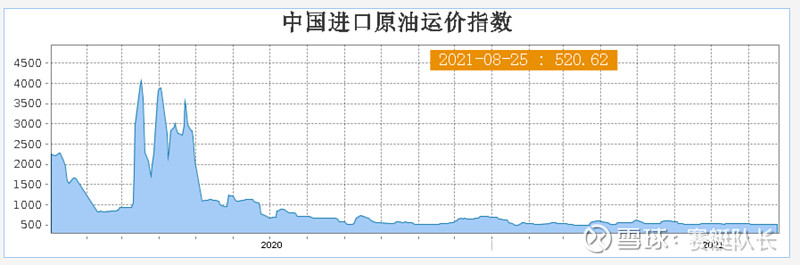

我国是第一大原油进口国,上面是我国进口原油运价指数,历史最低。招商轮船主要船型是超大型油轮VLCC和一些阿芙拉。

目前VLCC 中东东行航线理论TCE数次跌入负值,去年高运价的时候签订的长协也陆续到期还船了,所以招商轮船油运业务首次出现亏损。

主要是OPCE+限产,需求不足,供给过剩,而且老船拆船不及预期。在所有的船中,油运的船是老龄化最严重,最应该更换的,但是由于阿三疫情严重,拆船厂不开,而且这些油运的船东们,去年都赚的太多了,有钱可以耗着,所以都想等反转,一直内卷。

未来油运市场主要看疫情什么时候控制住,需求恢复才能带动价格,好消息是阿三的疫情慢慢好了一些,下半年进入传统旺季,油运市场可能会反弹。

但是我们可以看到油运是一个弹性非常大的行业,去年运价最高到过30万美金,而今年数次进入负数。一旦油运回归平衡,那么招商轮船每年净利润也是在10亿左右,如果疫情超预期,那么上限非常高。

油运和集运是完全不同的两个行业,油运中上游的石油公司占据绝对优势,议价能力强,而且手里很多自有船队,或者租赁船队,在运价过高的时候就会放出来压低运价。

而集运全都在几大联盟手里,在船东手中议价能力非常强,所以这次周期如此之长,如此之猛。

未来我不苛求油运也能有一轮巨大的周期,只求可以回归正常。

三、干散货

这个重点说一下,也是预期差最大的地方。

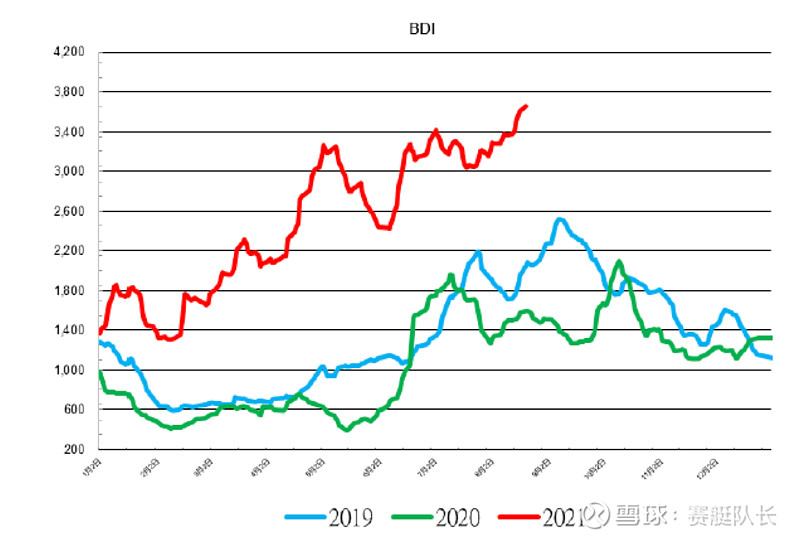

上图是BDI指数的走势图,目前BDI已经到达了4200点,近11年的新高。

伴随着世界经济的复苏,BDI反弹非常猛烈,中国粮食进口也是极速飙升。

根据轮船的半年报,干散货半年收入50亿,净利润8个亿,而报告期内BDI的均值只有2257点,主要涨幅是在第三季度,现在高达4200点。

今年上半年轮船干散货的毛利率是17%,营收50亿,净利润8个亿,如果BDI下半年保持现状不变,那么轮船干散货这块带来的利润将会接近30亿。

很多人说轮船的干散货都是长协,其实只有全部的VLOC是长协,其他的小部分长协,剩下的都是期租。

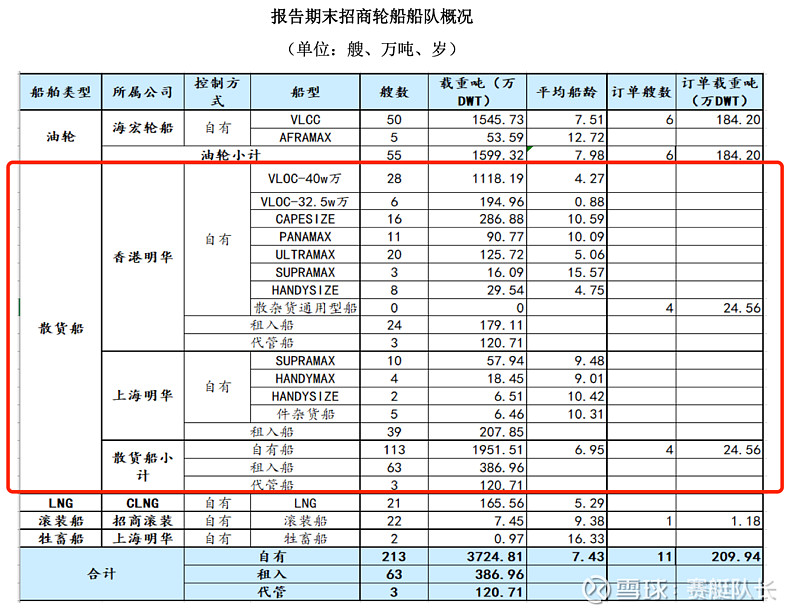

那么轮船有多少干散货船队呢?

自己看吧,招商轮船是全球第一大VLOC船东,干散货运输也是全球前列。

干散货船队一共179艘各种船型。

整理下来有130艘左右是期租,是受益于BDI的上涨,可以说是两市第一!

航运大周期已经来临,随着经济的进一步复苏,以及美国3万亿的经济刺激,会带动全球干散货的大繁荣。

四、滚装船

今年是新能源汽车的大年,产量和销量比去年均上涨200%,所以汽车滚装这块也提升了利润,但是占比较小,就不多说了。

五、公司经营

招商轮船的船舶经营是要超过99%的航运公司的,一直是低成本高效率的典范。

在2020年1月招商轮船收购了中外运航运,其中包含70多艘干散货船,和一些LNG船,极大的增加了干散货的运力。而且收购价格非常低,中外运航运在被收购前大幅计提船舶折旧,基本是以净资产的价格卖出去了。

而这些干散货目前正在为轮船创造非常高的利润。

当时,正是油运火热的时候,很多人不理解轮船的动作,而现在看来,招商轮船操作非常厉害。

在去年3,4月运价20万,30万的时候轮船又以大概4万-6万的价格签出去很多长协的油轮,当时依旧骂声一片,毕竟运价那么高,签长协导致去年利润缩水,大幅跑输中远海能

现在回头来看,正是签了这么多长协,才让轮船的利润大幅跑赢海能。

可以说招商轮船的运营是行业顶尖,船队年龄是业内最年轻的,成本也是业内最低的。

在干散货和油运两个不太好的赛道交出了非常棒的答卷。

六、市场地位

报告期末,公司自有船舶达到 213 艘、3724.81 万载重吨,平均船龄 7.43 岁,另有订单 11 艘、 209.94 万载重吨。其中自有 VLCC 和 VLOC 船队规模继续保持世界第一,滚装船队规模国内领先。

七、股东变化

淡水泉二季度买入了8800万股,按照每股4.5的成本,耗资4个亿。

富达基金一季度进入后,二季度继续增持。其实在2019年低,彼得林奇就公开看好油运市场,而他也是富达基金最有名的基金经理,买入的账户是富达的客户资金,虽然不能说是彼得林奇买的,但是估计也是受到影响的一个大客户。

港资也是大幅度加仓了招商轮船,虽然国内资金不知道BDI应该买轮船,但是国外资金知道。

整体来看,机构大幅增持轮船,而散户在大幅下降。

八、估值

其实轮船的估值非常不好算,油运的波动太大,导致利润变动也很大。

但是现在招商轮船的市值是340亿,油运如果回归正常情况,我们给8个亿净利润。干散货现在已经4200,我们就算它不涨或者微跌,全年净利润给25亿。LNG和滚装我们打包算1个亿的利润。

那么全年也将是34亿的净利润,对应pe10倍。而轮船的历史市盈率保持在20倍左右。无论市场运价怎么变动,轮船这几年基本都是保持ROE正增长,而是是越来越高的。

我们肯定不用拿中远海控来对比,因为市场上没有比海控估值更低的。

整体来说轮船是一个好公司,现在价格也不错。

如果油运和干散货任何一方都超预期上涨,那么轮船千亿市值可期。

$招商轮船(SH601872)$ $中远海控(SH601919)$