富凯摘要:星期六网红概念已经翻车,游资又瞄上了御家汇,对待害群之马不能手软。

作者|A K,微信公众号:富凯财经(ID:fukaicaijing)

近日,网红概念股硝烟再起。一方面,老牌网红概念股星期六“翻车”,一季度净利润同比骤降330%,股价较年初高位也近乎腰斩。

另一方面,长江后浪推前浪,梦洁股份凭借与淘宝主播“一姐”薇娅的合作,七天六连板,股价涨幅高达80%,连带着其他网红概念股顺势大涨,御家汇也是如此,五天四涨停,股价涨幅超过38%。

暴涨的股价引发监管的关注,深交所接连给御家汇和梦洁股份下发关注函,有薇娅合作在手的梦洁股份尚未回复,御家汇却很快“露了怯”。

在御家汇回复了深交所的关注函后,5月18日,公司股价应声大跌,几经挣扎后以跌停告终,报收13.28元/股,成交额为6.71亿元,总市值55亿元。

网红概念股成色堪忧

深交所在关注函中,就御家汇近期股价大涨、市盈率高以及是否为网红经济概念的代表性公司等问题进行问询。

御家汇的相关回复都令市场大失所望。首先,御家汇否认了自己是网红经济概念的代表性公司。

御家汇指出,公司注重品牌建设,通过多种手段加强品牌宣传和推广,网红直播、短视频业务只是公司品牌推广的多种手段之一。公司通过此类合作,在一定程度上提升了公司的品牌知名度,加强了消费者对公司产品的了解。

2019年,该推广模式带来的收入占御家汇全年营业收入的比重为10%左右,对公司经营业绩影响较小。

而此前的数据显示,2018年及2019年三季度,御家汇通过网红主播合作设计的产品销售金额分别占总营收的0.99%、4.02%。

可见,网红经济对御家汇的业绩影响有所提升,但这种影响并未能体现在提振利润上。业内人士曾指出,网红经济中,销售额高不等于利润高,头部网红带货因为各种费用成本不产生什么利润,甚至不赚钱。因此,网红可以作为短期的营销爆点,但很难成为长期的业绩支撑.

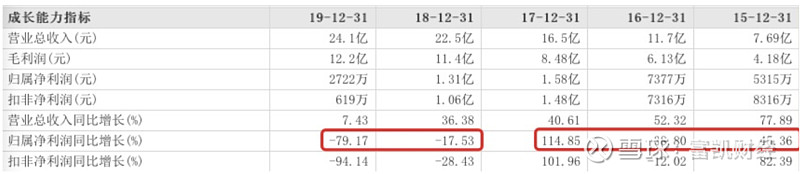

目前来看,御家汇的情况也是如此。2019年,公司实现营业收入24.12亿元,同比增加7.43%,净利润2722.27万元,同比减少79.17%,扣非净利润619.2万元,下滑94.14%

这其中,备受市场诟病的一点就是高企的销售费用。2019年,御家汇销售费用达到10.41亿元,同比增加22.82%,该项支出占总营收的43.16%。

其次,御家汇就此前的媒体报告中提及的机构投资者看好一事也进行否认,并对远超同行的市盈率进行风险提示。

御家汇指出,根据东方财富Choice数据和同花顺iFinD显示,4月30日至5月14日期间,公司机构投资者参与程度均有较大幅度的增长,故公司工作人员合理推测近期股价上涨可能是机构投资者看好,公司近期未有接待投资者及机构调研的情况。

而截至5月14日收盘,御家汇的市盈率高达200倍,远超博莱雅、丸美股份、上海家化等同行。

业绩变脸股东忙减持

抛开网红经济不谈,御家汇的经营发展也正陷入“困境”。

公开资料显示,御家汇主营化妆品的研发、生产和销售,旗下拥有“御泥坊”、“小迷糊”等多个品牌,2018年成功上市,成为“中国IPO电商第一股”.

上市之前,御家汇业绩保持着两位数,甚至三位数的增长。上市之后,公司业绩就出现“变脸”。

2018年,公司营业收入同比增长36.38%,净利润却同比减少28.43%,2019年,营业收入仅微增7.43%,净利润却大幅减少79.17%。

与逐年下滑的净利润相对应的是,公司逐年上涨的销售费用,2016年-2019年,其销售费用分别为4.1亿元、5.59亿元、8.47亿元以及10.41亿元。

以及不容乐观的现金流状况。2016年-2019年,公司经营活动产生的现金流净流入额分别为-0.73亿元、1.73亿元、-0.35亿元以及-2.09亿元。

2020年一季度,公司实现营业收入5.17亿元,同比增长34.03%,净利润268.00万元,增长489.81%。但御家汇在回复关注函时指出,一季度净利润大涨主要原因为去年第一季度基数较低,公司经营基本面未发生重大变化。

除了低迷的业绩,御家汇重要股东的减持也正引发投资者的担忧。2019年6月,公司披露大股东减持计划,御投投资计划减持不超过900万股,目前已减持完毕,累计减持310.53万股。

2019年9月,公司披露大股东深创投及其一致行动人深红土计划减持不超过2100.55万股。目前已减持完毕,合计减持458.17万股。

值得一提的是,截至2020年一季度末,公司实控人戴跃锋累计质押3844.5万股,占其持股比例的99.63%,占总股本的9.35%。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!