数据来源:财通证券专题报告

a) 选样方法:

ii. 上证50 样本空间来自于上证180 样本股,而上证180 样本股是根据行业

调整市值分配各行业的样本只数,在行业内选取综合排名最靠前的股票。上证50 对样本空间内的股票按照最近一年总市值、成交金额进行综合排名,选取排名前 50 位的股票组成样本。

iii. 沪深300 指数样本空间来自于上市超过一季度的非创业板股票和上市超过3 年的创业板股票。沪深300 指数在日均成交金额剔除排名后 50%的股票后按照最近一年A 股日均总市值由高到低排名,选取前 300 名股票作为指数样本。

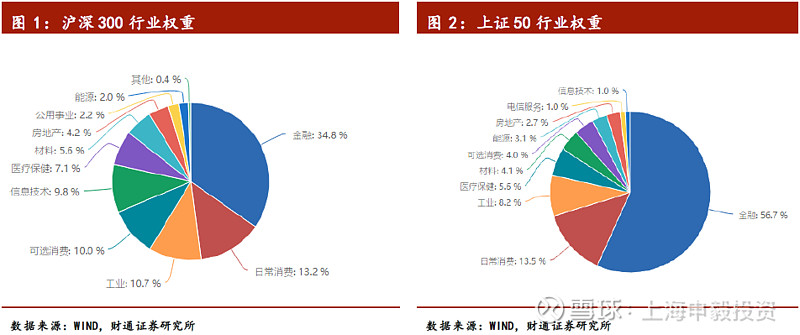

b) 行业权重:

ii. 上证50 指数与沪深300 指数都是大市值股票的代表,但沪深300 覆盖面更广。上证50 指数的50 只成份股全部都是沪深300 成份股,这50 只股票在沪深300权重占比达44.96%。

iii. 上证50 金融股权重高达56.7%,受券商股和银行股影响非常的明显,而沪深300金融股权重占比仅34.8%,虽然权重依然很高,但相对上证50 已经处于较低水平,沪深300 的行业分布更加多元。

注:数据来源:财通证券专题报告

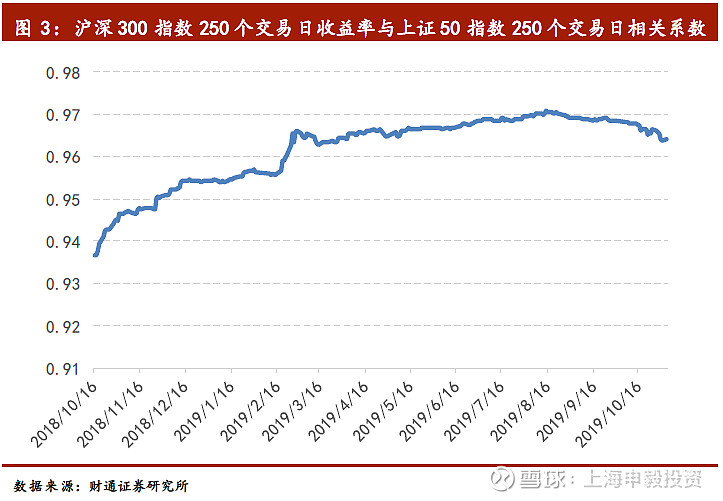

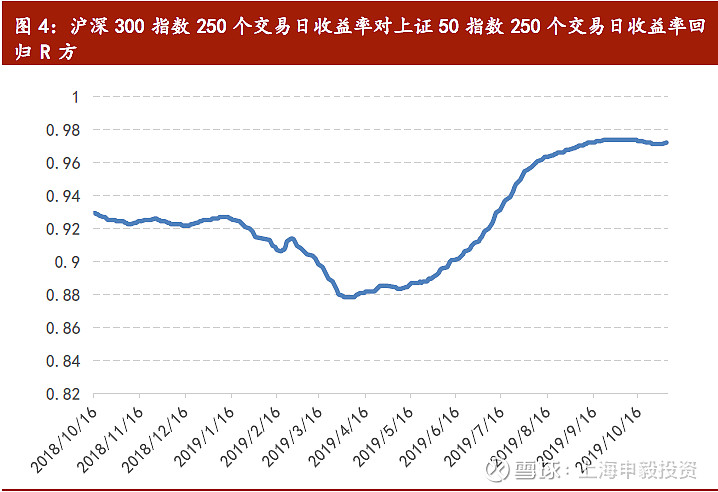

c) 相关性:

注:数据来源:财通证券专题报告

注:数据来源:财通证券专题报告

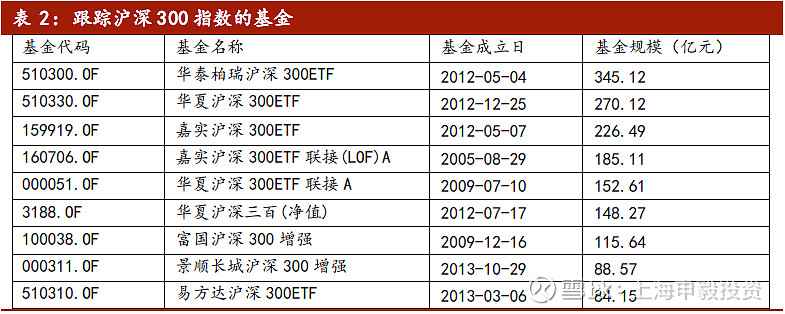

d) 跟踪指数的基金:

ii. 根据wind 统计,跟踪沪深300 指数的基金共有159 只,总规模2668.54 亿元

注:数据来源:财通证券专题报告

iii. 跟踪上证50 指数的基金共有33 只,总规模738.55 亿元

注:数据来源:财通证券专题报告

i. 在上证50 和沪深300 以及它们分别的相关交易品种中,沪深300 的成交额约为上证50 成交额的3~4 倍,IF 近月合约交易额也是远大于IH 合约交易额,只有300ETF 的成交额小于50ETF 成交额

注:数据来源:财通证券专题报告

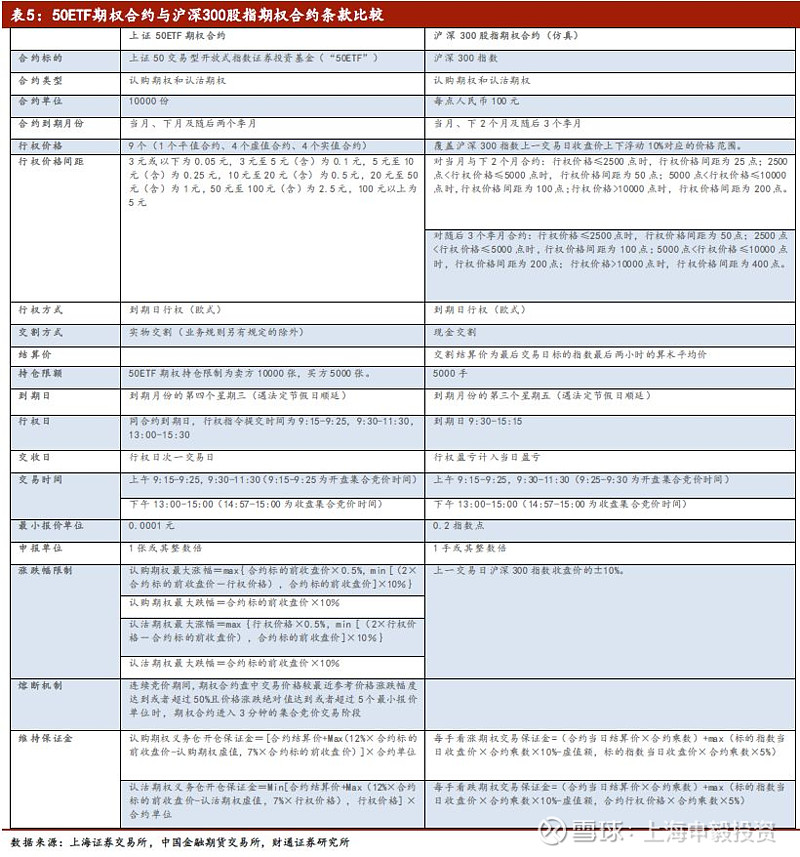

2. 指数期权与ETF 期权比较(以50ETF 期权与沪深300 股指期权为例)

a) 标的:50ETF 相对于指数存在跟踪误差

i. 仓位问题,50ETF 基金账户中会持有大量的现金,因此无法完全复制指数;

ii. 费用问题,50ETF 调仓时会产生交易费,每年也会收取管理费,这些都会体现到基金净值中;

iii. 分红问题,成分股分红时,指数会自然回落,而50ETF 净值不会因分红变化。

b) 交割方式:指数期权为现金交割,50ETF 期权为实物交割

i. 股指期权采用现金交割方式,结算价使用到期日最后两小时算术平均价,结算价这一点与股指期货相同。风险可控,在这一点上更具优势。

ii. 50ETF 期权行权为实物交割,且交收日为次日。

c) 合约大小:50ETF 期权合约较小,但保证金比例高

i. 合约大小以平值期权合约为例:

1. 50ETF 购3 月2.80,权利金为387,对应面值为28000,

2. 上证50 指数期权1903C2800 权利金没有实际数据,对应面值为280000。

3. 指数期权的权利金大概会是ETF 期权的10 倍。

4. 50ETF 合约更小,适合散户投资,而股指期权合约更适合机构投资。

5. 保证金方面,50ETF 合约与股指期权保证金计算方法相同,但参数不同,50ETF合约保证金与合约面值之比更高

d) 流动性:ETF 期权可能会有更好的流动性

i. 现在我国的股指期权还未上市,所以没有相关数据可以研究。

ii. 但美国标普500(SPX)股指期权还有S&P500 ETF(SPY)期权(ETF 期权为美式期权,与国内50ETF 期权为欧式不同)已经交易多年,美国市场的经验可以为我们提供参考。SPY 期权相对于SPX 期权流动性更好,买卖差价更小。

注:数据来源:财通证券专题报告

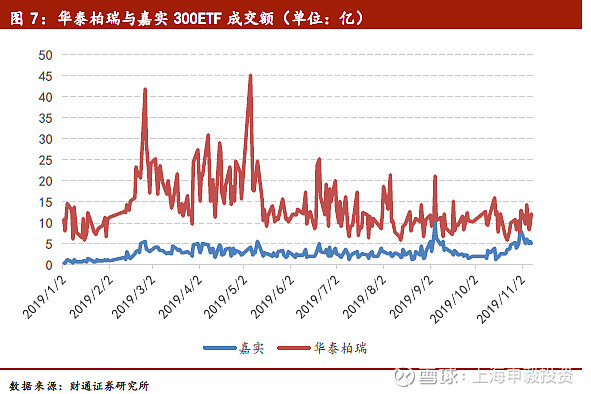

3. ETF 期权标的:华泰柏瑞与嘉实ETF 区别

a) 流动性华泰柏瑞300ETF 最佳

注:数据来源:财通证券专题报告

注:数据来源:财通证券专题报告

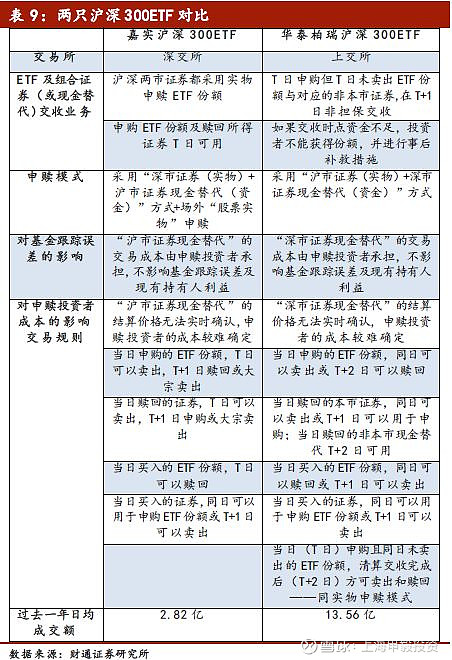

b) 嘉实沪深300ETF 折溢价较大

i. 华泰柏瑞由于使用T+0,因而二级市场价格和盘中净值(IOPV)折溢价较小,因为一旦出现可以套利的空间,投资者就会进行套利操作,当二级市场的价格低于份额净值时,投资者在二级市场买入ETF,然后在一级市场赎回股票,再在二级市场卖掉,投资者的套利交易会让市场的折溢价缩小;

ii. 嘉实沪深300ETF 由于全部实物申赎,投资人需用沪深300 指数一篮子成分股进行申购,这将使基金净值和指数的差距较小。因为在已有一篮子股票的情况下,可申购成ETF,这样ETF 本身的基金净值与指数的跟踪误差就会很小。不过在最近深市新规实行之后,由于套利更加容易,嘉实300ETF 的折溢价率相比之前减小很多,未来折溢价也许会小于华泰柏瑞ETF。

c) 两只沪深300ETF 交易机制比较

i. 深交所跨市场股票ETF 可以实现“申购ETF-卖出ETF-买入股票-申购ETF”和“买入ETF-赎回股票-卖出股票-买入ETF”的多次日内T+0 交易。

ii. 上交所华泰柏瑞沪深300ETF 保留单市场ETF 的T+0 交收效率。华泰柏瑞沪深300ETF 采用现金替代深市成份股的方式处理场外申购赎回,申购赎回通过交易所联通中登分公司的方式办理,在沪市上市的成份股采用实物申赎,在深市上市的成份股采用“现金替代”,由基金管理人根据买卖该部分证券的实际成本与投资者进行结算。这一设计机制的优点是可实现T+0 交易,即申赎指令、申购份额及赎回所得(仅指沪市成份股)证券T+0 日实时确认、实时可卖,深市成份股的申购赎回所对应的现金替代按照实际规则办理。但这一设计方案的缺点在于采用“现金替代”的组合证券由于其实际结算价格无法实时确认,投资者的申赎及套利交易的成本较难确定。

iii. 深交所新规实施之后,嘉实沪深300ETF 有场外“股票实物”和场内“深市股票实物申赎,沪市股票现金替代”两种申赎模式。由于也开始采用现金替代方式,随着新制度的实施,曾经采用T+2 交收模式的深市跨市场300ETF 也能实现当日申购的ETF 份额当日即可卖出。另外,即使T 日不卖出,T+1 日也可以卖出,而上交所目前的规则是当日(T 日)申购且同日未卖出的ETF 份额,清算交收完成后(T+2 日)方可卖出和赎回。

注:数据来源:财通证券专题报告

4. 新的交易机会

a) 沪深300 套期保值的需求大量释放

i. 套期保值是证券投资者可以利用股指期货或衍生品品种来对冲股票组合的系统性价格风险,从而达到锁定投资组合价值、规避价格波动风险的效果的交易行为。在过去,投资者想要套期保值,只能通过买卖股指期货来实现。期货套期保值直观、简单、风险管理难度低。但是期权套期保值有着期货套期保值无可比拟的显著优势,期权交易的灵活性和便利性进一步便利了投资者,减小了交易成本。

b) 上市初期期权套利交易重新活跃

i. 300ETF 期权的上市初期由于市场不够成熟,可能会有丰富的套利机会。

推荐阅读

“深耕策略-毅行致远”上海申毅投资股份有限公司2019年秋季机构交流会

期权新品种获批,私募期权产品值得期待!