引言:调研颐海国际触发了公众号的新灵感,按我的“信息-->角度-->格局-->回归常识”思考脉络里,多个信息汇聚到同一个角度,人力薪酬

1、颐海国际到底有趣在哪里?

兴趣点在于其对人力管理的方式和对人力价值的理解。先说人力管理的方式,IR介绍海底捞张勇的管理思路是“不让员工靠爱发电,不管理人只管理人性”,占营收约20%的高额薪酬激励可以让店长缺少单独开店的动机又充满培训新人的动力,解决连锁模式里管理边界扩张的障碍,上海地区的服务员已经能招聘到复旦应届生,解决血液升级迭代,Ps:好模式不代表是好生意。再说人力价值的理解,教师、医生和厨师是典型的越老越吃香的职业,共同点是其人力经验可以资本化,而AI的诞生正是为解决非流程化的突发事件,导致其需要大数据积累经验,若理解“复合调味料=N种单一调味料+厨师经验赋能”,颐海国际则是AI能够实现产品化输出的第一股,如果之前有研究员能从这个角度推荐颐海国际请评论区留言介绍给我,那是非常了不起的,期待认识

经济增长从量变到质变过程里,人力及其智力成果的“技术”在逐渐取代“资本、土地”成为核心驱动力,所谓的“企业”就是运用各种生产要素向市场提供商品或服务,如何运用人力体现出企业的长期潜质,以前市场更关注科技行业的薪酬,但传统行业在科技赋能后人力运用能力差距在被急剧放大。举两个例子,一个正面案例是正在研究的第二个海底捞,此处省略,一个负面案例是在天弘时熟悉的龙马环卫,方正环保研究员刚带我和于博吃饭恰好提到它,市场推荐逻辑参考卖方报告,我只谈否定它的逻辑:其在非ST公司里人均薪酬4万全市场排序最低,说明人员素质差管理难,人均创利1-2万,说明不具备激励条件改善,两者叠加导致成长边界难突破。理解上的差异就是研究的重点从信息到角度之后带来的上帝视角,目前市场上的卖方报告几乎都以整理和梳理信息为主,首推中金,但有角度的报告非常稀缺

2、研究薪酬机制是否在长期有效?

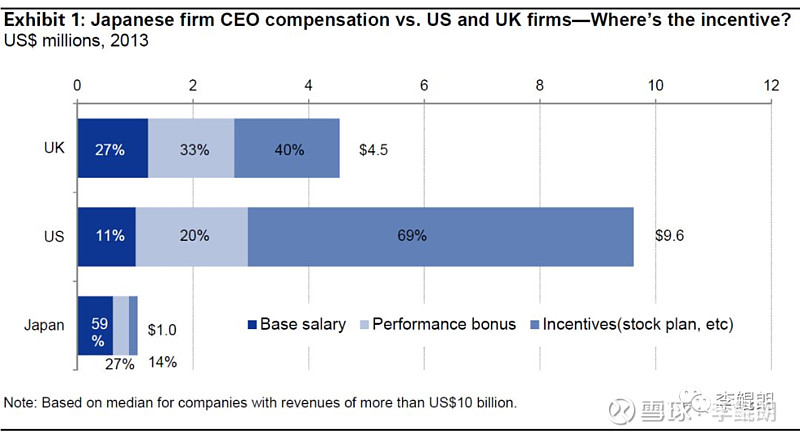

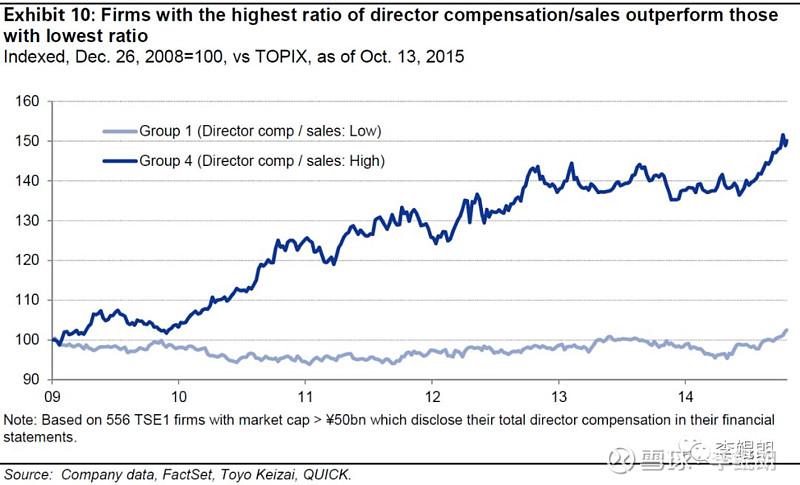

在中国,从宏观,大锅饭时期的工分到市场化时期的工资、工资+奖金、薪酬+股权,从微观,2000年电脑硬件公司挖空传统制造业的人才,2010年软件公司挖空联想等中关村的硬件公司,2014年移动互联网挖空软件公司,2018年半导体正在挖其他行业,可见,新中国和各行业的发展就是薪酬如何激发人力潜能和引导人力要素流动的过程。在海外,高的管理人员薪酬/销售额企业普遍拥有高的净资产回报率和利润率,特斯拉CEO马斯克的薪酬是22亿美元/年,索尼CEO平井一夫的薪酬只有27亿日元/年,美国的软件公司横扫欧洲和日韩是必然的,从新角度理解为何日本电子公司缺少投资动力,高华的统计显示科技行业的薪酬直接反映到经营然后会再正向反馈到上市公司的股价

薪酬有效的背后逻辑是人才在新的科技趋势到来的时候永远是稀缺的。按14亿的总人口来算,存量的本科生占比4%左右,硕士生占比0.5%左右,新增2018年高考人数975万,本科录取率45%,硕士60万,其中211和985的只占比5%左右,细分到不同专业,再考虑要达到实际工作要求标准,每年新增的人才相对于产业需求来讲实在是寥寥无几,但从电脑硬件、软件、移动互联网到半导体,行业爆发时期的增长普遍都在百分之几十,供需严重的不平衡导致高薪挖人是唯一的选择,半导体的人才门槛要远高于移动互联网,薪酬翻的倍数是最高的,但市场依然愿意为此买单,因为增量利益的分配要远比分配存量利益简单,“创业难,守业更难”诚不欺人

题外话,如果国家是一个企业,美俄冷战,美军情报人员靠军演领导的座位分析政治风向,靠军队人员的配置分析财政实力,根据“人”成功预判了苏联解体,祖国70周年阅兵后面对困难投资要有信心。二级市场同样适用,有家小券商西南,计算机熊*、电子陈*,写公众号文章是能让人眼前一亮的,跳槽是迟早的,西南研究所出再多人才受制于待遇可能永无翻身之日,另外有机会要想办法跟着高人混,金融行业薪酬和能力的距离实在太近,卖方进新财富第一的组,买方进大公募,职业捷径,我庆幸的是在天弘认识了肖**,跳槽认识了王**,在公募时独自管300亿在500只产品5年期业包揽冠、季军

3、如何按照薪酬去选择行业和公司?

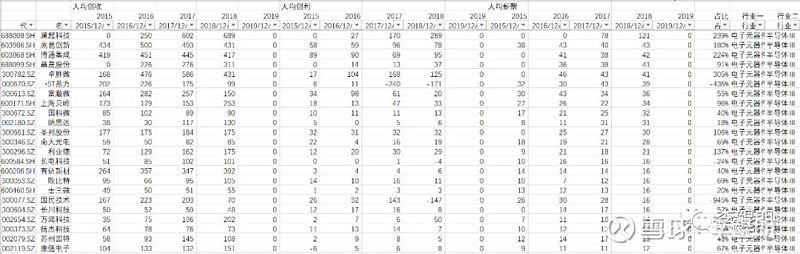

首先,纠正两个市场误区,第一利润表作为总量表是无效的,研究人力薪酬要用均值表,第二所谓的工程师总量红利是幻觉,薪酬的增长和激励机制设计是核心,背后恰恰是高端人才不足。其次,依靠三个数据“人均创收、创利和人均薪酬”足够,剩下就是如何合理的利用他们,最简单的处理方式,人均创收要逐年增长,人均创利要逐年增长,最差要扣非后逐年增长,人均薪酬逐年增长但低于人均创利(股东要比员工赚钱),人均薪酬要超过行业均值,越高越好,其实不同行业的标准会有差异,同是计算机行业,项目和产品型公司就有明显区别,此处不展开了,顺手截屏一些数据排序后看看能找到的公司是什么质地,这只是帮助你快速选择到行业和公司的大范围,不继续研究无法精确到最终标的

随便讲一些读卖方报告常见的推荐公司的错误逻辑,第一,谈靠东南亚产业转移来降低人力成本的公司,长期商业模式大概率存在问题,上游议价不强或者行业竞争格局激烈又无力反抗,这类公司很多;第二,人力成本低的公司谈走产业升级的路线,以前有人路演天翔环境会兴奋,收购海外优质技术国内应用,现在看数据2017年人均13万,创利5万,不现实,文章里的负面案例不针对任何人,翻到熟悉的随手就写了;第三,谈前期大布局完成要控制管理费用释放利润的公司,景气行业之下是没办法控制管理费用的,就像放在地上100元一定会被路人捡走一样确定;第四,按上市公司数据,年薪30万以下谈科技创新驱动的公司都是忽悠,类似逻辑太多,省略......等等吧

上一篇《中国开放的新里程碑即将开启》,讲了两个观点:第一市场在2700-2800值得抄底,第二方向可以买海外收购或被收购的公司;这篇《从颐海国际谈如何利用上市公司薪酬选股》,讲了两个观点:第一人力在生产要素里是最重要的,第二薪酬是配置要素的指挥棒,未来可以据此选行业和公司,公众号的终稿只有初稿内容的三分之一不到,国庆确实是懒得去整理数据和具体案例

作者:李鲲朗