引言

上海机场作为上市公司标的,在大多数人眼中冷门、枯燥、简单到毫无研究高度可谈,而恰恰因为如此当我从方正交运首席许可的报告上意外收获颇丰并对投资有新理解的时候非常有冲动分享给其他人。本文大部分素材均取自方正提供的报告和数据,通过研究国际机场行业趋势剖析上海机场的价值,对比国内机构踏空和国际投资人顶配截然相反的操作重新审视投资中存在的误区,希望给未来蓝筹投资和新兴产业投资都能带来崭新的思考视角。

上海机场的国内基金持仓占比

一、中国机场的“上半场落魄”

国内机场的研究方法是将盈利拆分为航空性和非航空性收入以及资本开支。其中航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项,民航总局统一定价,非航性收入包括租赁、广告、货站、地面运输、客货代理、其他等项,机场自主定价,研究员根据自身研究需求按照资本开支周期用不同的模型算法核算短期或者长期利润。

机场利润预测的确定性高,因此投资方法的重要性在一定程度上超过研究方法,机场的投资方法是机场的生命周期理论。生命周期理论是指机场盈利受扩建资本支出周期和客源增长影响,最佳投资区间是在产能利用率进入成熟期。实践过程中会遇到两个问题:第一、不同机场间生命周期不同步,相对估值的不可比;第二、机场属地化管理后地方政府非理性扩建导致机场长期投资回报率普遍下滑,长期估值中枢一度从PE20倍降至12倍。

二、国际机场的“中场休息”

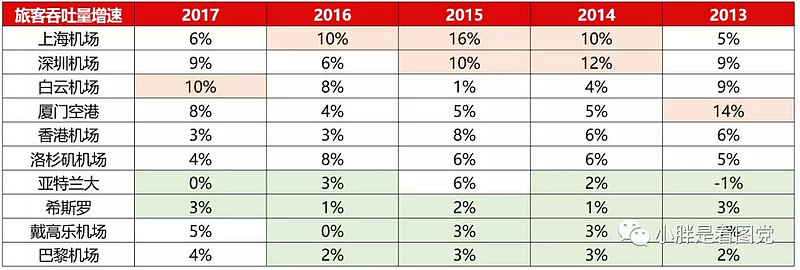

前十大国际机场

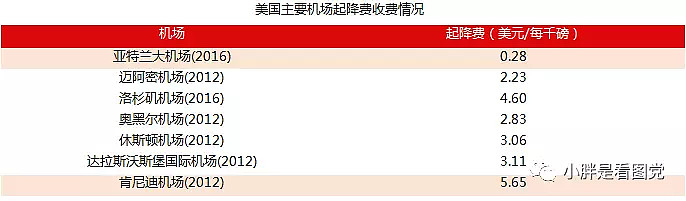

1、亚特兰大机场(全球第一,低航空收费)

航空性收费标准决定机场的盈利基础。亚特兰大机场是全球旅客吞吐量第一的机场,但超过1亿人次年旅客量仅贡献1.25亿美金净利润,其公益性质导致其起降费标准只有门户型的肯尼迪机场的5%,是全美最低的飞机起降费收费标准,同时国际旅客占比10%且多为中转旅客导致非航收入亦受限。

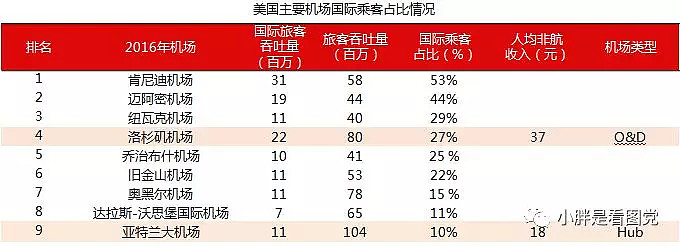

2、洛杉矶机场(全球第四,高非航收费)

非航性人均收入决定机场的盈利弹性。洛杉矶机场是全球旅客吞吐量第四,其起降费标准采取的是成本回收法,完全覆盖机场产生的航空成本,非航收入能够直接转换为利润,国际旅客占比高达27%且其作为终端机场旅客购物时间充裕,特许经营和航站楼租金能占到收入70%,净利率超30%是盈利能力最强的机场。

3、巴黎机场集团(欧洲第一,集团化运营)

单一机场营收达到瓶颈倾向于外延并购集团化运营。巴黎机场集团是集团化运营的典范,市值高达160亿欧元,完全控股国际枢纽戴高乐机场、区域枢纽奥利机场、公务机布尔歇机场,2005年集团整体上市,不断并购,目前在全球范围内管理着26家,与土耳其TAV机场集团(持股46%)、荷兰史基浦机场集团建立战略联盟关系。

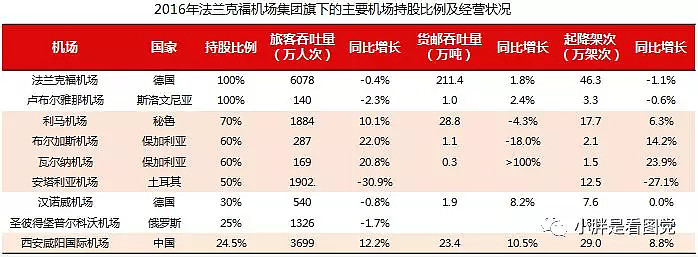

4、法兰克福机场集团(欧洲第二,布局新兴市场)

外延并购集团化运营要实现内生增长只能布局新兴市场机场。法兰克福机场由集团直接或间接管理全球24家机场,并购方向主要布局新兴市场的成长性机场,2016-2017年陆续并购秘鲁、保加利亚、土耳其、希腊、中国等地的成长期机场,业绩增长明显高于成熟发达市场的机场水平,新兴市场机场营收已高达5亿欧元,占比超过20%。

5、希思罗机场(全球第七,投资高波动)

投资并购机场之外其他领域的机场业绩存在高度的不确定性。希思罗机场是英国航空、维珍航空的枢纽机场,旅客吞吐量欧洲最高。希思罗机场2008年金融危机之后营收增长近乎停滞,但净利润呈现高波动,其盈利状况与经营活动润关联度脱节,投资类项目金融资产公允价值变化的收益和亏损(指数互换和利率互换)决定每年利润高低。

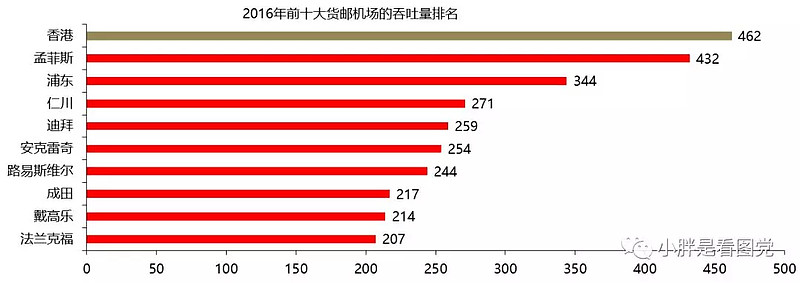

6、香港机场(全球第八,货运第一)

货运除了货主以外货物流向决定机场成长空间,世界贸易使得亚太区成为全球最大货运市场约占40%货运市场份额。2010年,香港作为自由贸易港,其属地的香港机场取代孟菲斯机场成为全球第一大货运机场。高流量高收费高运营效率带来香港机场惊人的盈利能力,高盈利诱惑下,预期持续高增长必然带来投资冲动,香港国际机场三跑道系统建造工程于2016 年正式启动,预计8年耗资1500亿元,面临资本开支压力。

三、站在国际视角重新审视机场投资

1、需求放缓的偏见

需求压制国内机场估值中枢的两个因素:需求增速环比下降、机场时刻趋于饱和。站在国际视角,国内上海机场旅客增速超过10%,欧美机场旅客需求增长维持2-5%上下,另外海外案例证明更换大机型在时刻饱和的情况下依然能维持长期旅客增长,何况上海机场在5个航站楼+4条跑道尚未饱和的情况下,还预留2个航站楼+3条跑道的用地。

2、被动定价的偏见

航空性收费标准由民航总局统一定价导致国内机场并未充分反映其市场价值,定价权缺失需要折价。海外机场的航空性定价有按“盈亏平衡”、“投资回收期”、“经济指标调整”等多种方式,但考虑到海外机场成本中固定资产摊销和人力成本的高占比,国内机场航空性定价虽低但盈利水平却处于较高水平,同时中国消费者规模和潜力巨大,非航性业务定价盈利弹性预期超过海外。

3、资本开支的偏见

资本开支是压制国内机场估值中枢的主要因素:出于政治需求的投资远超功能性需求的投资规模。站在国际视角,欧美机场在建设过程中高企的土地获取成本(填海)、环保成本、高额人工、施工低效率等导致投资金额的水平异常高,远远超过国内机场。

4、经营风险的偏见

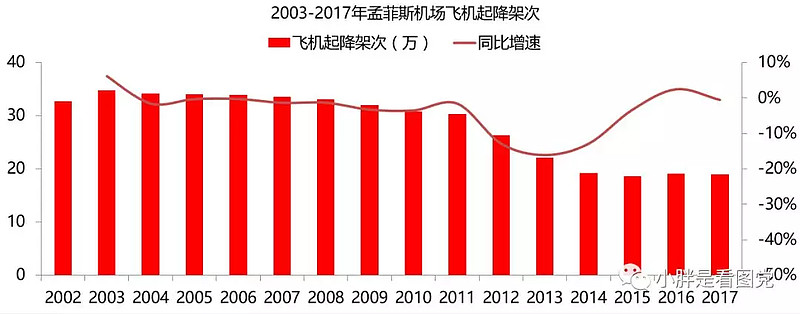

“一市两场”和“临城竞争”在经营层面压制国内机场估值中枢,而海外机场在成熟后期的经营不确定性来自于客户。孟菲斯机场从1973到2010年,依托当地国际快递巨头联邦快递,一跃成为全球物流中心第一大货运机场,同时是达美航空的枢纽机场,但2008年,随着达美航空和西北合并,受支线班减少影响,旅客吞吐量开始大幅下降。

5、全球稀缺的资产

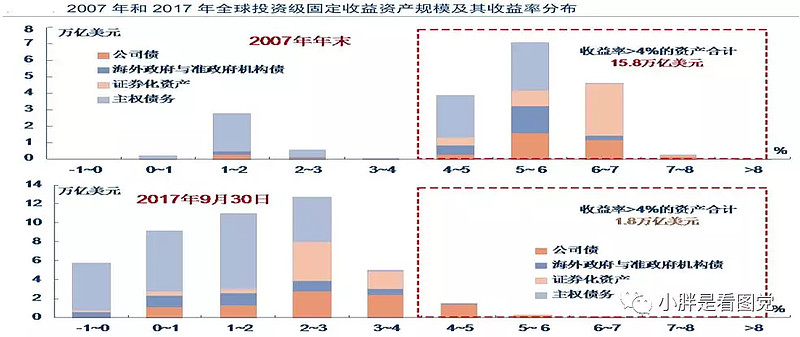

资产全球稀缺的程度超过预期,根据IMF统计全球年化收益率大于4%的资产相较10年前缩水90%,而机场作为高分红稳定资产是外资流入主要方向之一。

6、全球低估的资产

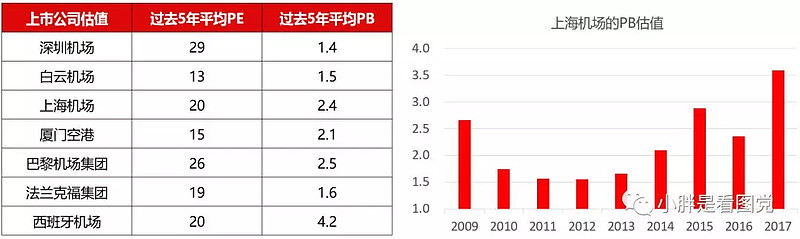

在内资眼中国内机场估值预期趋势下降,而外资眼中在2014年放开沪港通之前是绝对低估资产。如前文所述,国内机场在成长空间、盈利能力以及经营确定性等影响价值的各方面均超过国际机场,而且国内机场之间由于地域、经济、机场定位等差异导致估值存在分化。

7、全球资金的选择

上海机场的沪港通份额顶配

四、未来投资的启发

1、显而易见的价投机会为何错过

抽象化的逻辑研究取代了形象化的趋势研究,公司的线性研究取代了行业的立体研究。"国际估值趋同、港股A股溢价收窄‘’等观点时常被卖方小伙伴提及,但缺乏对海外市场的深度研究的情况下内地投研人员并不具备感性认识,缺乏“温度”的“干涩”认知是无法做出理性判断的,正因为如此,即便基金经理对市场逻辑熟捻于心丝毫不妨碍其业绩惨不忍睹。

2、价值投资是不是市场风险偏好

风险偏好有两层含义:一层是同一批人在不同环境下的偏好变化;另一层是参与投资的人群在结构上改变带来的偏好变化。两者之间有巨大区别:前者是主观的、短暂的并且不可预测的;后者是客观的、持续的并且可预测的。持续两年多的价值投资大牛市的开启伴随着沪港通、险资流入,投资者结构不可逆的改变,此过程中不断提示短期风格切换的投资人忽略了长期风险偏好的变化,即使蓝筹出现系统性回调,估值再也回不到最初的水平。

3、深度研究是不是能够创造价值

事物和其发展过程是存在“宿命”,深度研究并不创造任何新增价值,却能帮助我们实现价值在不同人群结构中按不同价格进行套利。所谓的“超预期”研究,超预期幅度越大、频率越高恰恰说明你研究水平低下,和事物按客观发展规律形成的预期结果之间偏离度高,但深度研究可以发现价值,通过持有的时间来“换取”价值的兑现。

4、公募基金要不要依靠深度研究

长期持股的价值投资不是资金体量造成的主动选择,而是深度研究效率低下造成的被动选择。真正意义上的深度研究中小公募基金在人、财、物方面根本不具备可行性(记得迈克吴上一轮白酒牛市只是通过调研问卷分析消费者白酒偏好一项就花费了500万咨询费),大公募基金能够完成某项研究也需要耗费巨大精力,方正首席的机场报告全小组花费半年多时间才完稿。所以绝大部分公募基金经理需要的不是价投而是配置,基于伪深度研究的个股精选是很难做正确决策的,不排除个别股票能选对但整体业绩一定不佳,没有不行的研究员只有不行的基金经理,历史上公募前十名里研究中游行业和具备中观思维出身的研究员转投资长期业绩普遍优于其他行业的。

5、为何拜读大师的书总显得无用

我们和大师在同一个行业却在从事两份截然不同的工作,我们需要的是预测,大师需要的是执行。Dalio和巴菲特的圈子纷纷是国家管理者、政策制定者和企业家,他们的投资是根据某些情况做决策并完成交易,这是大师的书讲的多是“人性”,如何控制自己做理性决策和执行决策是核心。而我们的工作是根据公司规划、行业趋势和宏观政策的迹象去预测未来会出现的某些情况。

在南开读硕士期间教授中级经济学的老师劝解不要迷恋名人传记,弊大于利会误入歧途,毕业后体会颇深,深圳某私募学习《原则》后导致清盘的轶闻绝非个案。

6、一篇好的研究能学到什么东西

一篇优秀的研究不仅能洞察事物发展的横向历程,也能在纵向比较中触类旁通。仅以本文机场为例,可以理解美国机场的公益性使得机场盈利转移给航空业会提高美国航空业景气周期弹性,欧洲机场的商业化以及不同时期投资金额的宽幅梯度给廉价航空业的发展提供了商业基础;可以理解家电细分龙头外资为何会选择格力美的,而不是老板电器莱克电气;可以理解半导体行业为何国内尚缺乏利润基础却已经股价一飞冲天,等等。

7、这篇烂文章到底想讲什么内容

认清自己,想一想自己平时在做什么,该做什么,怎么做能提高研究性价比,不然也会不自觉的沦为身边那些你不想成为的基金经理。

本文记录于厦门长江策略会美丽的鼓浪屿对面

参考资料:

1、中信策略:《泡沫大迁移 2.0》

2、国泰君安交运:《机场行业研究方法讨论》

3、国泰君安交运:《机场陆续扩建,投资机会未临》

4、方正交运:《全球机场商业史之美国篇》

5、方正交运:《全球机场商业史之欧洲篇》

6、方正交运:《全球机场商业史之亚太篇》

特别鸣谢:方正交通运输行业首席 许可