假期宅在家没出去浪,看了肖星老师在混沌的课程,觉得挺有价值的分析框架,结合自己近期的观察和思考,刚好分析一下比较看好的防水行业,如果不想看分析过程,直接跳转最后结论,欢迎大家参与讨论(拍砖补充)。

一、企业发展路径解析

企业要实现基业长青是非常难的事情,很难有连续几十年成长的企业,企业面临的经营环境一直在变化,那么如何跨越层层障碍,实现持续稳定的发展? 我们试图从ROA的角度分析,弱化权益乘数的份量(杠杆是把双刃剑,对好企业才是助推器),转而分析净利润率和总资产周转率对企业价值提升的影响,这两个指标一个代表效益,一个代表效率。

企业价值提升的过程就是从投入钱再到拿到增值钱的过程,为了让增值量更大,钱转的速度更快,我们需要考虑多种经营目标,最终决定资源投入到哪里。

企业持续成长需要观察行业内部因素(行业成长空间、行业竞争格局、行业进入壁垒、行业技术迭代)、行业外部因素(购买方的谈判能力、供货方的谈判能力) 、企业竞争策略(单一化or多元化、成本领先or差异化),从肖星老师的分析来看,大多数企业发展必然从高毛利、低周转走向低毛利、低周转,因为随着行业不断发展,企业竞争加剧,利润率下降,各大企业纷纷减产,产能利用率下降,导致周转率下降,这也是大部分平庸企业的发展路径。但市场上真正有长期投资价值的公司一定是在低毛利、低周转阶段通过管理能力提升达到提升效率的目的(周转率提升)或通过技术创新提升效益(净利润率提升)实现第二曲线发展,最终达到低利润、高周转的成熟期,脱颖而出成为大白马。

肖星老师通过分析华为和苹果的发展路径,揭示了企业持续成长的动力源泉。苹果是通过全方位提升价值链(创新研发、供应链管理、销售管理)促进企业不断发展,提升效率,通过加大服务业务收入,提升效益;华为则是持续通过底层技术的投入增强自身的技术积累,将技术赋能其他行业,不断拓宽企业的业务范围。华为更像是专业型选手,苹果更像是全能型选手。

二、企业发展价值链分析框架

本次框架不同于以往进行盈利能力、营运能力等分析框架,而是跟随企业价值实现过程对企业进行分析,具体如下表:

从研发-采购-生产-销售的价值链实现环节对企业进行分析,核心是考虑企业在资源不足的情况下,战略的确定问题,企业专注于哪方面能力的提升,未来就会构筑该领域的优势。

三、防水行业分析

1.价值变动分析

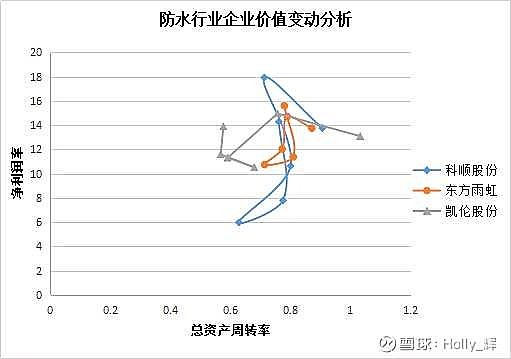

如下图,展示了防水行业上市公司近几年的总资产周转率、净利润率和ROA之间的关系(图中任意点的横纵坐标乘积,即面积代表ROA)。首先,从整体上看,东方雨虹的图形变化幅度更小,意味着随着环境的影响,其ROE稳定性更强,这也是市场给与其高估值的原因,高ROE意味着更稳定的盈利能力,用DCF进行估值时就意味着更低的贴现率。其次,科顺的变动幅度最大导致了市场长期给予低估值,主要系前两年公司停产及产能不足导致经营波动性大,那么随着产能的扩张,市场是否可以给与行业平均估值?目前来看,科顺2020年的净利率已大幅提升,接近雨虹。再次,科顺和雨虹的走势大体一致,而凯伦走势不同,说明行业前两名已经与后来者拉开了差距。

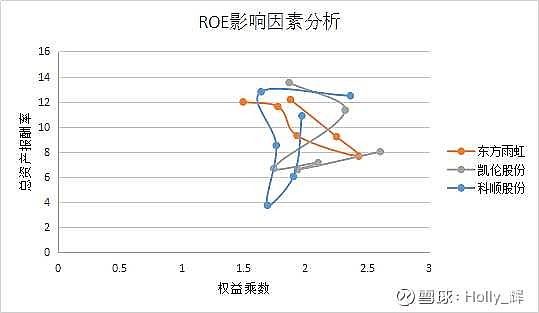

从ROE的角度分析,可以看到凯伦股份的杠杆率较高,东方雨虹在2018、2019年快速扩张阶段,阶段性提升了杠杆率,而科顺股份近几年都维持在较低水平,未来随着扩产、拓渠道等战略的执行,杠杆率也有较大提升空间,这个指标需要持续跟踪,该提升杠杆的时候就要提升杠杆,按照2015年的数据,科顺杠杆率达2.36,说明实控人在行业高速发展期并非过于保守,而很有可能是新建产能未达产,制约了公司的扩张速度。(虽然近几年公司收入也实现了高速发展,但产能制约较强,外购等因素导致公司利润率较低)。

2.资源投入-价值链分析

根据前面的分析框架,直接上数据图:

1)研发分析

整体上看,凯伦研发投入占收入比重较大,科顺股份研发比例也较高,雨虹研发比例低但绝对数仍然保持领先。

2)采购分析

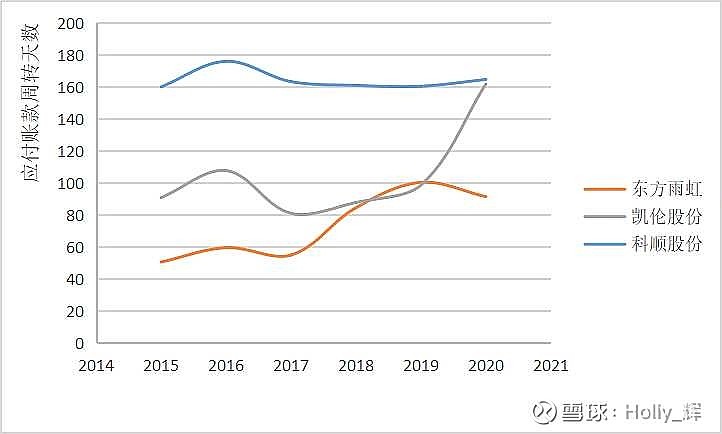

应付账款周转天数科顺股份一直处于高位,凯伦股份和东方雨虹稳中有升,与想象中的不一样,并非东方雨虹处于最高位,与其产业链地位不对等,终于在翻阅了科顺、雨虹等历年年报后,我找到了原因,原来东方雨虹体量更大,精细化管理做得更好,通常都是货比三家,且手持大量现金,因而更加注重效益指标,而科顺在新厂区建设之前,产能缺口较大,在价格上也没有像雨虹那样给的那么低,更注重效率指标,就近选择供应商,且募集资金更多用于扩产,供应商付款可以使用银行授信开立差额银承支付货款,核心逻辑还是在科顺要的是量,雨虹要的是价,各有取舍;

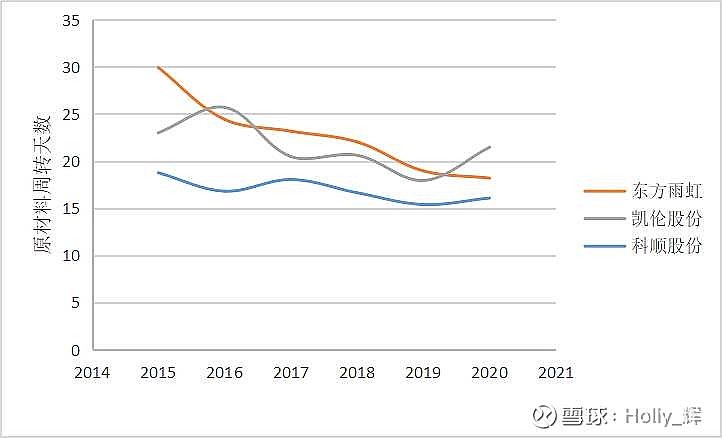

原材料周转天数方面,科顺也一直保持较低,主要系公司新建产能未达产,下游需求旺盛导致库存持续紧张,东方雨虹该指标持续下降,代表了公司强劲的采购管理能力。

3)生产能力

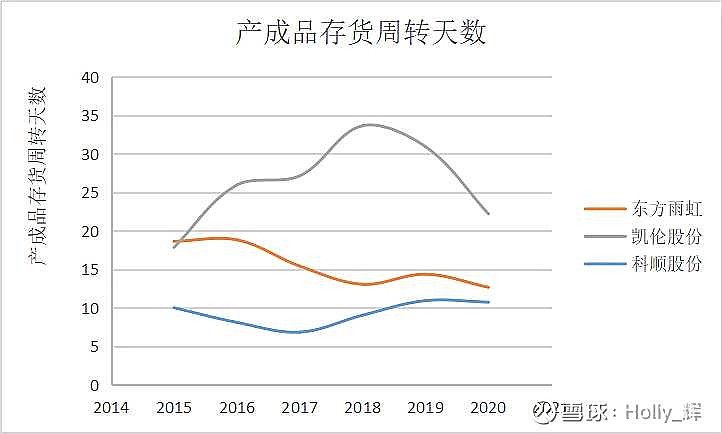

从产成品库存周转天数看到,科顺股份仍然处于低位,原因还是新建产能尚未爬坡,产能利率高,后续需持续关注该指标,预计随着新建产能陆续投产,该指标将会有所提升;东方雨虹指标一如既往优秀,产品销量继续保持良好态势;

从人均产值可以看到,随着科顺在建项目陆续投产,人均产值提速很,2020年已经暂时超过东方雨虹;再看人均创收方面,防水行业竞争格局好,目前几家上市公司创收都逐年提升,东方雨虹仍然为行业领先,但边际上创收增速下降。

综合人均产值和人均创收,可以看到东方雨虹虽然大规模布局新厂区(覆盖500公里),降低了销售(运输)和管理费用,但随着而来的则是产能利用率的下降,因此雨虹加大第二增长曲线拓展恰逢其时,显示了管理层的高瞻远瞩,科顺和凯伦仍有提升空间。

4)销售分析

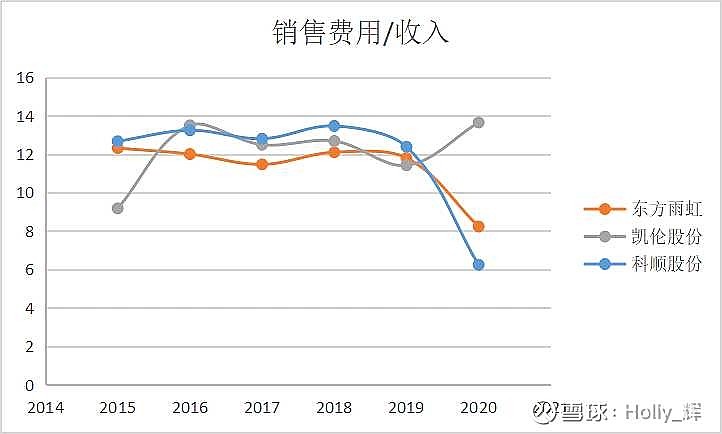

销售费用/收入基本呈现逐年下降态势,2020年数据失真主要系科顺和雨虹都将装卸费计入主营业务成本,而凯伦暂未调整,但从2020年下降幅度来看,科顺下降幅度大于雨虹,表示在销售费用里,此前科顺的装卸费占比更高,我们拿数据来验证,果然如此。

但从另一方面,我们也可以大胆推测,随着科顺的全国厂区布局成型,公司单位产品的成本将会进一步下降,目前已实现800公里覆盖,未来1-2年将会实现500公里覆盖,达到产能布局最优状态。

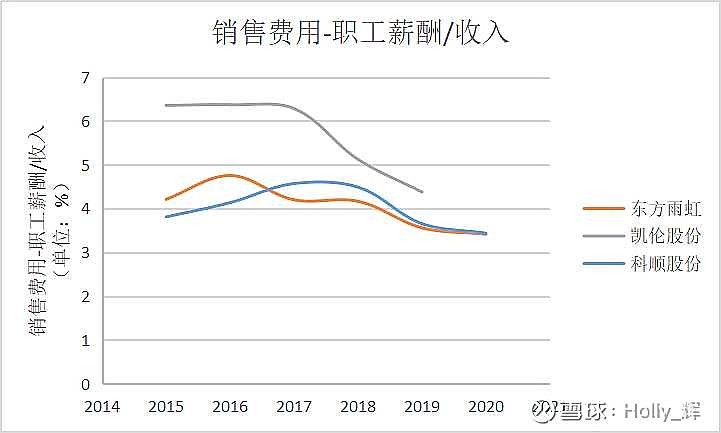

销售费用中除了装卸费占比最高,下来就是职工薪酬,该指标关乎销售的实现,从上图可以看到,科顺与雨虹已经基本持平,凯伦还有下降空间,但该指标未来整体下降幅度有限。

管理费用/收入方面,东方雨虹数据偏高,主要系支付股权激励所致,整体较高,我们对比明细发现,雨虹为管理团队支付了更高的薪酬和福利,有个意思的现象是雨虹的管理层更加精英化、国际化,而科顺的团队更加接地气,一个从高走到低,一个从低走到高,所以从蛛丝马迹也能看到公司之间经营的差异,雨虹更加市场化,科顺更加人性化。

科顺与供应商、客户之间的谈判更多是大家商量着来,而雨虹则更加强势,文化和管理者强化了这种差别,当然我没有深入接触过这两家管理团队,仅从报表上谈两个公司的区别。

四、未来行业发展逻辑分析

根据下游需求构成和终端属性综合测算:1.地产大客户+基建大项目约占比38%,主要通过直营渠道进行拓展,而区域地产公司、商业建筑、基建和工业建筑市场占比62%,主要依靠渠道商进行拓展。2.从城市级别上看,超级大城市和省会城市以外的地方占终端市场需求70%,因此虽然雨虹发展十几年但集中度仍不足20%,而面对下沉市场,科顺、雨虹、还有北新建材、凯伦股份都有巨大机会。这也是为什么各家都异常重视对渠道商的拓展和扶持,注重经销商在全国县域领域的覆盖。

渠道商的拓展不仅关乎未来战场,更是上市公司业绩稳定器和现金流蓄水池,因此是必争之地。

五、分析总结

1.防水行业未来仍然是一条好赛道,行业竞争格局在未来3年仍然不存在恶性价格竞争,还不存在从高毛利低周转到低毛利低周转的转变,市场空间足够大。此前一波增长依托房地产集中化趋势,更像是行业β表现,是放宽信用条件进行垫资和依靠上市融资不断滚动得来的。

而未来则依赖行业标准提升、民建市场及维修的开发及泛建筑材料行业的集中度提升,这都依赖渠道的力量。

但我们同样在防水行业看到了苹果华为的影子,雨虹更像是苹果,是全方位的强,销售、管理、供应链、技术等,而科顺更像是华为,更加依赖自身优势技术,在行业还在成长期和整合期开始补短板。

2.从各企业的支出比例可知道不同企业处于不同发展阶段,东方雨虹管理费用持续高于同业,资源都用于构建绑定经销商利益,发展经销商体系;科顺更多资源用于研发和扩产,更像是打基础阶段,目前基础已成型,准备进入第二阶段,即大规模发展渠道和支持渠道阶段。而雨虹已经开始了第三波引领市场展,从单一品类转型为建筑建材系统服务提供商,跨界不断延伸业务范围和布局,试图达到1+1>2的效果,我们仍然看好公司的机制和管理团队会带来未来持续的成长,但目前估值稍贵。

3.科顺在经历了前几年的阵痛期,正式步入高速发展期,此前制约估值的因素主要有:1.业绩不稳定导致资本市场无稳定预期,DCF贴现率高压制估值;2.一味追求速度没有质量,现金流情况堪忧;3.产能瓶颈大,导致外购比例大,费用率高;4.原材料价格管理能力差,沥青等原材料的上涨会损害公司利润率;5.收入结构较为单一,房地产比重过高,导致依赖性较强;6.大额资本支出导致自由现金流下降幅度大,不利于估值提升。

目前,我们欣喜的看到以上几个压制估值的因素都逐步消散,具体来看:

1.目前公司业绩已逐渐稳定,科顺基本法推出以来,公司更倾向于稳健发展,这也是发展阶段带来的,中国式企业必然经历先做大后做强,过去几年公司跟随百强房企集采的脚步大幅提升收入水平,目前百强房企市场渗透率已达70%,未来今年将更注重质量;

2.未来将会加大对应收款的考核力度,管理层主动降低收入增速,提升收入质量,此外大力发展经销商,改善现金流(这里提示公司2020年计提华夏幸福大额减值,我预计未来债务会逐步归还,应该没有那么夸张,毕竟华夏幸福是替政府办事的,政府应该不会让倒吧。。。猜测,等待结果);

3.公司主要产区已建设完毕,未来大多是老厂区的升级,外购比例将会下降,费用率将会进一步下降,此外公司加大新设备和新技术的应用,未来将会进一步提升生产效率和效益,逐步实现从增收到增利的转变;

4.公司新建厂区都可以进行沥青等材料的冬储,在价格便宜时囤积原材料,这样可以缓解材料波动带来的成本上升压力,这都是价值增量,以前客户无储备能力;

5.大力拓展经销商,目前经销商已从2017年的600个扩展到1700个,且组织架构进行了调整,随着产能瓶颈破除,未来发展值得期待,从以上文章的分析,可知防水行业目前的核心竞争力不是产品技术品牌(行业前几名品牌无较大差异),而是渠道的能力,而渠道的力量又取决于管理架构、激励机制和扶持政策,这也是未来需要我们重点跟踪和关注的指标;

6.未来仅有德州三期、福建厂区需要建设,资本投入强度大幅小于以前年度,这从今年并购可以看出,公司不仅资金上已经开始充裕,而且在业务上也意图加快基建等领域的拓展,而并购进行资源整合是最有效最快的方式,上一次文章提过,并购全部股权,并且大部分进行增发支付,很大程度上是双方对合作都十分看好,而且是要聚拢被并购企业的全部资源。

当然也可以看看公司披露的机构调研表侧面验证,2021年以来机构密集调研,今年以来已高达9次,调研次数快赶上以前年度总和了,且近期调研机构明显增多,让我想起来坚朗五金同样的画面。高毅资产冯柳以前说过,要选择高关注度,低购买度的股票,我想大概此刻的科顺大抵如此。

目前公司静态估值不足24倍PE,动态估值不足19倍,具有较大的估值优势,按照行业平均的26倍PE计算,公司未来三年发展具有较强的确定性,价格按照30%的收入和利润增速计算,公司2023年净利润为15亿元,估值390亿元,三年增长空间85%,具有较好的投资价值。(估值部分未经严格计算,属于拍脑估算,公司收入增长具有较大确定性,利润不确定性较大,主要是沥青等原材料难以估量)

当然北新建材跨界进入防水赛道是一个不错的选择,我也很看好,但因为涉及好几个业务,下次再分析北新建材。

一个行业发展需要鲶鱼、需要创新领军者也需要坚守者,你方唱罢我方登场,我们无法预知未来,但对价值的坚守应该是我们留给自己最后的执著。

市场有风险,投资需谨慎,本文仅做逻辑推演和分析,不推荐股票,如果大家喜欢,欢迎点赞转发,谢谢。