#如何分析公司# $奥马电器(SZ002668)$ @今日话题

看到奥马电器暴雷的消息,突然想到一个主意,对于这些暴雷的企业,应该去读暴雷前的年报,看看在暴雷前,根据财报数据,自己是否会做出投资决定。所以,这篇是对2017年财报的解读。

当然,已经知道暴雷了,肯定会有先入为主的思想,我尽力排除先入为主的影响吧。

关注点1:注册地

广东省中山市

关注点2:主要财务指标

2017年收入69.6亿,增加38.14%,利润3.8亿,扣费利润3.69亿,增长30%。增长非常不错。

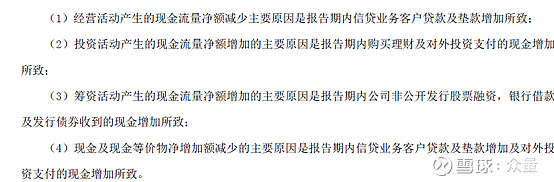

经营现金流为-8.33亿,不仅利润没有现金收入,而且还倒贴4亿,这个参数肯定要特别小心了。

关注点4:各业务模块的收入占比

传统家电行业还是主要收入来源,信息技术为P2P业务的收入。

从利润看,冰箱业务和金融业务的利润区别不大。冰箱收入62亿,利润3亿,而P2P收入5.3亿,有2.6亿的利润。钱包金服收入1.48亿,利润0.12亿。小贷公司还处于亏损状态。

P2P的利润率最高。

关注点5:成本及现金流

只是披露了按产品的成本。

现金流部分,年报披露现金流减少是因为放贷。这里是有疑问的,就是把盈利和之前的现金都拿去放贷了,那这个公司就需要从银行业的角度去审核他了。如果他不能披露和银行业相关的信息,那就无从判断公司的发展前景了。

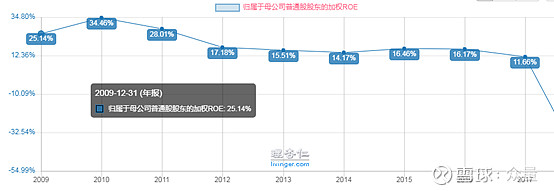

关注点6:毛利率和ROE

加入金融业务后,毛利润有所提升。

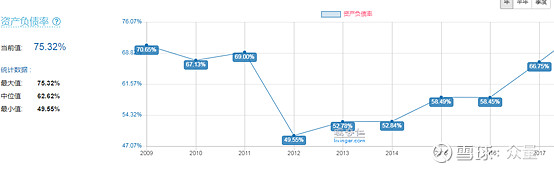

财务费用率提到到2.65%,考虑到冰箱的销售额较大,如果新增的财务费用全部是金融业务的借款的话,其实借款也比较大,所以去看一下资产负债率:

2017年资产负债率有所提升。

负债率提升,ROE却没有上升,反而下降了,可能是增加导致净资产增加引起的。

关注点7:现金和借款

货币资金13亿,有息负债35亿,借款有点多。

关注点8:研发投入

主要的研发投入为软件开发。

关注点9:分红比例

维持在10%.

关注点10:历年融资

2017增发,融资18.9亿,主要用于“基于商业通用的数据管理信息系统建设项目”的建设。作为一个软件专业人士,我就是没搞明白这个项目是个啥东东。

关注点11:管理团队

董事长赵国栋,我想起来了,几年前的经典案例,空手套白狼,入住奥马电器,原来一直是做金融的。

看了年报的数据,赵国栋拥有百分之二十几的股份,是控股股东,控股后,买入了他原来的金融公司。所以他的操作不是借壳,而是控制公司,然后买入自己的资产,然后还钱。居然可以这么干,关联交易董事会居然能通过?

巴菲特也经常投资控制类公司,就是买到(或联手)控制公司的决策。比如桑伯恩地图公司,他发现桑伯恩地图公司的账面上的证券就比公司的市值值钱,相当于现在的折价封闭基金,他联合其他股东,控制公司后,把公司的证券按比例分配给股东。期间没有损失任何股东的利益,实际上是帮所有股东兑现了收益。

关注点12:行业地位

电器行业是ODM的。P2P行业和小贷行业,应该排不上号,在P2P前20名里面应该不会出现。

关注点13:上下游议价

关注点14:护城河分析

1、 无形资产(品牌、专利、特许经营权)无

2、 成本优势 无

3、 转换成本 低

4、 网络效应 无

5、 有效规模 无

-----------------------------------

结论和估值

可以幸运的说,这个公司在2017年我看了以后肯定是不会买的,但是也可以说不幸运,因为白花了2天的时间,我本来是希望能够看到一个我会买的,但是最终暴雷的公司。

不买的理由如下:

1、 不专注主业,而且副业和主业完全是两个方向。

2、 主控人的操作方式明显是不正常的行为,有疑点。不清楚原来奥马电器的主控人为啥要让出主控权,有兴趣的球友可以了解一下。股权过于分散的公司要关注一下董事会和管理层的稳定性和公司利益的一体化程度。

3、 我个人在2017年退出了除保险公司担保本金(保留了陆金所、小赢)的P2P,所以运气还算不错,躲过了2018年的P2P倒闭潮。投资P2P公司也要投规模大的,风控做的好的。我投资过宜人贷,所幸也是及时出来了。我觉得宜人贷之类的头部企业,还是有机会的,现在也是,所以投了少量的小赢。

4、 2017年我就看过很多做现金贷的,真的发了财,公司有没有做现金贷我不知道,但是我看赵董事长应该是扛不住现金贷快速挣钱的诱惑。

5、 公司没有护城河,没有行业优势,没有规模优势、没有技术优势,就是借了P2P的东风被吹上天了。

看完2017后,2018年的亏损原因我简单看了一下,主要是坏账,然后是商誉减值,商誉减值肯定是顺带做的,反正2018年已经亏损了,索性多亏一点。2019年一季度利润已经转正了,应该是把坏账都在2018年处理了。至少说明,公司还想好转。2019年后公司会怎么走就不知道了。2018年12月暴雷,赵国栋的股权被司法冻结等一系列坏消息。

截稿时,奥马电器刚刚经历了3个连续跌停,然后又是1个涨停。价值投资者要是能够对这些短期的跌停涨停视若罔闻,那大概是到了修炼的第一道门。