1、业务概览

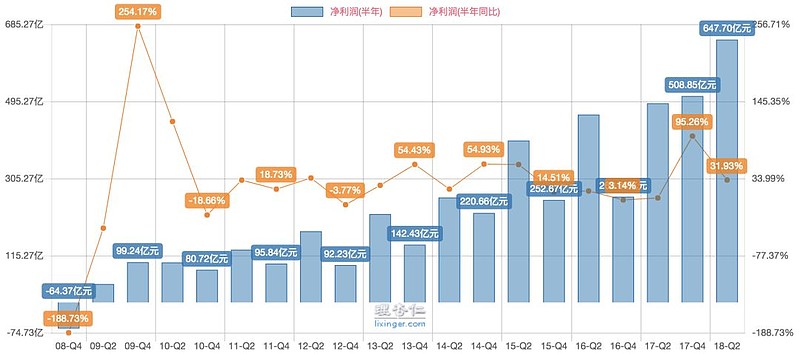

2018上半年,公司净利润647.70亿元, 同比增长31.9%,净利润的增速有多厉害呢,十年差不多翻了10倍吧。集团总内含价值9273.76亿元,相对于去年末增长12.4%。

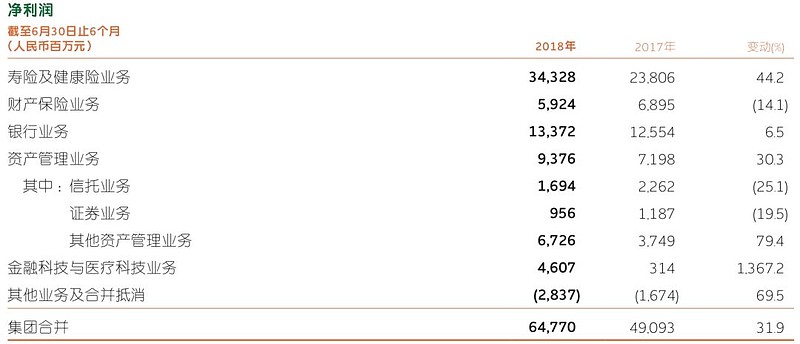

从各业务分部来看,公司的火车头寿险及健康险业务表现优异,净利润增长强劲,同比增幅44.2%,新板块科技与医疗同比基数低,大涨13倍,盈利46.07亿元,资产管理板块的其他资产管理业务大幅增长79.4%,老大难银行业务也有6.5%的净利润增长,财险净利润下滑14.1%,信托和证券业务一如既往的差,都有两位数的净利润下滑。

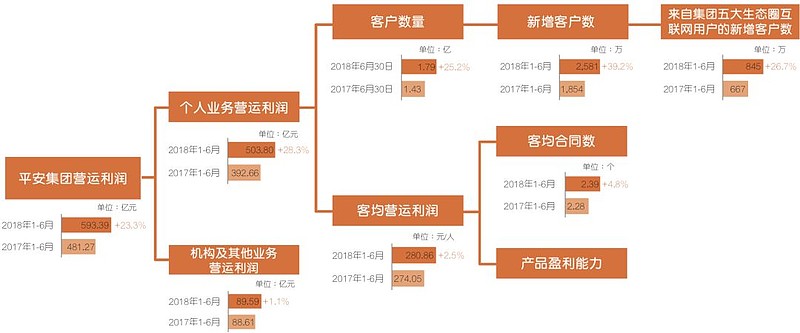

为了方便股(jiu)东(cai)理解,平安从去年开始提供一个利润拆解图,把净利润变动拆解到客户数量和客均利润都变化。上半年,集团营运利润增长23.3%主要来自客户数量增长25.2%,这样解释,直接把无比复杂的综合金融业务简化成了互联网业务,对散户来说,理解起来倒是容易,只是太过简化了,中间的各种腾转挪移,直接就被黑盒处理了。

2、寿险及健康险

原保费收入增长21.6%,2891.2亿元。从保费收入构成看,新增保费收入主要来自续期保费,新业务保费处于负增长。

上半年,保险姓保的持续整顿,导致全行业的保费收入负增长,由于平安的产品本来就是以保障型为主,保费收入才能逆势增长,国内市场份额提升4.1个百分点,达到16.8%,低于中国人寿的22%,市场占有率仍排在第二位。整体而言,国内市场寿险集中度进一步提升,前10家险企合计市占率74.3%。

上半年新业务价值387.57亿元,同比增加0.2%,其中,二季度新业务价值188.6亿元,同比增长9.9%,在一季度下滑7.5%后,已经又重拾增长。本期末,寿险业务内含价值5723.36亿元,相对与去年末增长15.3%,寿险有效业务值4001.4亿元,相对于去年末增长13.6%。

之前我们说过,寿险的有效业务价值是存量保单未来可分配利润的折现值,新业务价值是当期新增保单的未来可分配利润的折现值,当期的净利润来自有效业务价值的释放,简单理解的话:期末有效业务价值=期初有效业务价值+当期新业务价值-当期释放。只要新业务价值高于当期释放,有效业务价值就会继续增长,只要有效业务价值增长,释放的净利润就会增长。

以现在的情况,因为释放(摊销)低于新增(新业务价值),出水小于进水,就算新业务价值不增长,有效业务价值或者说净利润,也可以维持个四五年的增长,注意,是增长哦。如果考虑新业务价值还在增长,我们就可以看出来,平安的体量虽大,其实还处在快速成长期。

2018上半年,寿险部分净投资收益率4.2%,总投资收益率4.0%,分别下降0.7和0.9个百分点,实际投资收益率同基于内含价值长期投资回报假设(5%)之间的差异,导致减少12.33亿元净利润。可以看出,今年的大熊市对寿险业务的净利润影响非常有限。

3、财产保险

2018年上半年,平安产险原保险保费收入同比增长14.9%,优于市场0.7个百分点,上半年综合成本率95.8%,同比下降0.3个百分点,属于量升价涨的好局面。税前利润增加15.6%,但是,所得税费用大幅增加130%,导致税后利润下降14.1%。财报上的解释是:“主要是因为免税收入同比减少以及业务增长导致手续费超支使得应纳税所得额上升”。

一般财报里面解释科目变化原因的时候,总喜欢把好听的原因放在前面,把不好听的原因放在后面,而不是根据原因的影响程度决定放前放后。平安也不能免俗,手续费超支肯定不是好事,财险市场竞争激烈,为了保住市场份额,不得不付出更高的成本,上半年手续费支出257.4亿元,同比增长高达61.6%。个人毛估,如果超过收入增长的部分都算作超支手续费,税务局不认的话,这部分大概会应影响将近15亿的所得税。

不过,反过来看,在手续费大幅增长的情况,仍能产生不错的承保利润(上半年承保利润42.95亿元,同比增长26%,高于收入增长),综合成本率还能下降,也说明公司对于其他成本控制得力。特别是业务及管理费支出,下降14.4%,运营效率明显提升。

2018年上半年,年化净投资收益率4.3%,年化总投资收益率4.2%,同比,分别下降1.2和0.5个百分点。都高过寿险业务的投资收益率,短线做的比长线还要好,产生总投资收益57.78亿元,高过承保利润。我们之前说,保险公司即使综合成本率高过100%,也还能赚钱,就是因为没有承保利润,但是有投资收益。像平安这种承保利润也还不错的,已属难能可贵。

4、银行业务

对于银行业务,我们有专门分析,请参考【2018中报解读】平安银行业绩反转,我们只把当时的结论放在这里:

“个人认为平银的问题,一个是,不良及逾期贷款偏高,一个是负债端存款成本高,前者正在逐步改善。随着,零售业务的发展,充分发挥集团兄弟业务的协同优势,希望存款成本可以降下来。总体而言,平银交了一份尚算不错的年中答卷。简单总结:业绩抬头,不良缓解,零售优异”。

——2018.8.22

5、其他业务

信托和证券,一直做的不好,上半年还是一如既往的没亮点,分别实现净利润16.94亿元和9.56亿元,同比下降25.1%和19.5%。其他资产管理业务实现净利润67.26亿元,同比大幅增长79.4%。

截至2018年6月末,陆金所平台注册用户数3,684万,相对年初增长8.9%,用户增长进入了平稳期 ,资产管理规模为 3,852.12亿元,较年初下降16.6%,主要受资产管理结构调整、产品主动清理影响,上半年全民上下降杠杆,陆金所也不例外。

6、总结

我们的第一篇平安分析的推文,拨开综合金融的迷雾,还原一个真实的中国平安,对平安内含价值的增长,做过一个简单的预测,内含价值基本可以维持20%左右的增长,我们现在继续维持这一判断。即使估值不提升,股价也可以有20%左右的增长,何况,现在PEV=1.23倍或者说1倍EV+0.5倍新增内含价值,PE(TTM)=11.1倍,估值真心不算高。

“展望未来,中国平安内含价值维持10-20%左右的增长速度将是大概率事件,类似今年的结构,内含价值释放5个点、一年新业务价值8个点、其他业务利润7个点,资本市场低迷主要影响保险类的权益类投资,其他业务的投资部分,除非出现富通那样的大额资产减值损失,内含价值增长低于10%的可能性很小”。

——2017.4.8

最后扯两句公司的发展战略,今年是平安成立30周年,根据公司的定位,第三个十年是“金融+科技”,第四个十年是“金融+生态”。说实话,我一直也没搞明白,平安为啥要搞生态,还弄出来五个生态圈“金融服务、医疗健康、汽车服务、房产服务、智慧城市”,除了金融是老本行,是基础,没看出来医疗、汽车、房产、智慧城市这几个领域有啥联系,能产生啥协同作用,可能资产端的体量实在太大,总的找点事干。

要命的是,除了医疗领域潜力比较大以外,愚钝如我,实在没看出来另外三个有啥前途,不明白为何如此布局。现在,医疗板块有好医生,汽车有个汽车之家,房产和智慧城市,没看出来有啥实质性动作,特别是智慧城市这种虚头巴脑的东西,正经专业公司都还没搞出个所以然,平安完全没必要去淌这个浑水。个人感觉还是好好做金融才是正道,做科技,勉强还能说的过去,搞所谓的生态,还是拉倒吧。