$正邦科技(SZ002157)$ $牧原股份(SZ002714)$

一、为什么近期逆市大跌

1.拉高出货。 猪骨的确在被拉高出货,这也是周期股正常的节奏,周期股在第一波预期上涨后,后来的业绩兑现期都是伴随一波又一波的高换手率和盘整期才能继续向上。

2.市场报复性反弹。市场普涨对猪不一定是好事,因为猪股前期涨幅太大,市场报复性的反弹会出现前期超跌股出现百股涨停的局面,但你实际看交易量并没有达到3月上万亿的程度,因此超跌股的赚钱效应反而导致前期涨幅较大的票资金流出。

上述两个原因不是最重要的,最重要的是第三个。

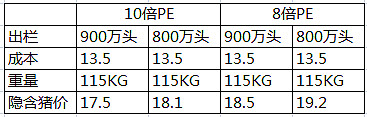

3.出栏不明确,这也是最重要的原因。伴随夏天雨季的来临,FW有大幅扩散的迹象,听说广西有些河水都被检查出了阳性,也反应了为什么现在市场对天邦这么担忧。出栏下降导致了现有猪骨公司的隐含猪价升高。以正邦为例,如果明年动态PE估值为10倍,则预期的盈利为42亿,假设明年出栏预期为900万,商品猪平均重量115KG,完全成本为13.5元/kg,则现在股价的隐含猪价为17.5元;但是如果明年出栏仅有800万头,现在的隐含猪价则上升到了18.1元。

甚至更保守点,明年出栏只有800万头,估值也从10降到了8,那么隐含的猪价就到了19.2元。因此可以看出,假设的系数稍微有变动,隐含的猪价区间就变成了17.5~19.2元,现在6月份17元左右的平均猪价还无法打消市场的担忧。

二、近期猪价涨幅超预期了吗

是和不是。

近期猪价涨幅的节奏超出了预期。在6月大涨之前,市场预计Q3能上18,Q4能上20是符合预期的,虽然有一些券商报告将今年猪价看到25元,但你看他们对公司出栏数和盈利的预计是不符合的,他们大都将明年的平均猪价设定为20元,比较保守。因此现在6月猪价到17的涨幅节奏是超过了市场预期的,Q3前应该就会破20元。

虽然节奏超出了预期,但实际猪肉的绝对价格还没有超过现在price-in的价格,猪肉价格至少要18元以上才能让现在的猪股有安全区间。

三、农民养的猪都死了,为什么上市公司的猪不会死

上市公司的猪也会死,但并不表示上市公司的猪不能满足年报制定的预期或不能保持同比增长,因为:

1.一定要相信大公司的猪可以同比保持增长,这是根据发展路径和常识来判断的。

发展路径:俄罗斯在FW发生之前,散户养猪占到了80%以上,但10多年过去后,散户几乎消声灭迹,只剩下了大的企业,而俄罗斯生猪产能是连年增加的。所以,是的,上市公司在FW发生情况下,只要防护措施做好,规模可以一直做大。

常识:FW发生100年来也没有研发出疫苗,如果认为养猪的希望全部在研发出疫苗上,那到今天这个世界应该已经没有猪肉可以吃了,但这个明显和事实不符。事实就是,只要防护措施做得好,即便没有疫苗,大公司的猪也可能不会死或死很少。

2.大公司前几年资金雄厚,扩张产能的正面影响大于FW造成的负面影响,所以可以同比扩张。

3.上市公司现在的出栏计划相比18年8月FW爆发前,已经下修了19年的出栏量,所以即便在死猪的情况下也有几率可以达成。但我认为有几个小公司可能无法达成。

四、量和价谁重要

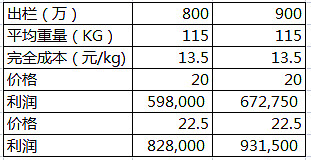

价格比出栏量重要,还是以正邦为例:

如果保持20元价格不变,正邦出栏量从800万提升12.5%到900万,利润从59.8亿提升到了67.28亿,幅度为12.5%。如果出栏保持800万不变,价格从20元提升12.5%到22.5元,则利润提升了38.46%,价格弹性比数量弹性大。

因为价格带来的利润不是线性的,在13.5以前不赚钱,在之后每提高1元,带来的盈利提升比例都是变大的,在20元后会非常明显。另外出栏和价格也大概率成反关系。如果上市公司的出栏都普遍不及预期,那农户的猪可能会死更多,猪价肯定是会比正常情况上升更多的;如果上市公司出栏符合预期,猪价涨幅可能小于上述情况。所以行业出栏如果略微低于预期,并不一定是完全的坏事,要考虑到价格对业绩的补偿。但是出栏也不能大幅度低于预期,这会让市场质疑这个公司的管理能力,我认为10%-20%左右的误差都是可以接受的,前提条件是行业整体有下滑,不能其他公司都好,就你一个公司下滑20%。

五、猪股还会创新高吗

会和不会。

成本控制得当,出栏量能够有保障的大公司就是一座金矿。这一轮猪价的持续性和高度会超过现在券商和市场给的保守预期,明年全年平均下来一头猪赚1500是可能的,差不多一头猪就是一部高端手机的利润,所以只要公司的产能分散、管理得当,能够保持基本的出栏,这种公司会创造出巨额的利润。

如果公司死猪太多,会造成完全成本大幅提高;或是被迫购买仔猪来满足出栏,同样会造成成本的大幅上升。这种小公司的出栏量无法预测。所以也就一般般了,也许不会再创新高。

总结

猪股最轻松赚钱的时期过去了,但并不表示后期就不能赚钱,但这是一个分化的市场了,可能不会有普涨的行情,我觉得小公司比较需要担心。另外我认为出栏量没有价格重要,这个市场最需要关注的指标就是猪价,这个是猪股的锚。最近猪价大涨猪骨大跌,并不是猪价不重要,而仅仅是连猪股price-in的价格都还没到而已,如果猪价上了20甚至25,猪股一定会有大的反应。因为这并不仅仅是周期股对价格的博弈,而是实实在在的利润,市场长期始终是有效的,需要等待的就是猪价的临界点。

猪股存在的最大风险是,价格根本上不了20,但我认为这个概率太小。