$杰克股份(SH603337)$ 最近跌的真惨,单边下行+没有买盘+流动性低的威力显示了出来,先说下为什么认为杰克Q2净利增速有可能达到50%。

假设方法1(行业增速对比):

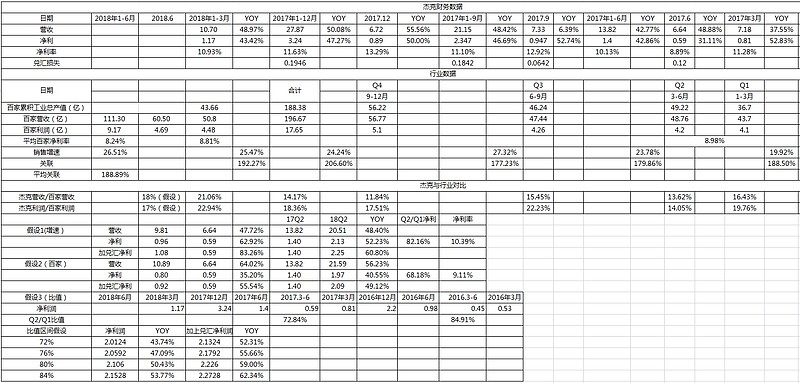

杰克各个季度的销售增速和行业销售增速的比值一直保持在较平稳的范围内波动,最低时超出行业增速177%,最高时超过行业增速206.6%,最近5个季度的平均比值是188.89%。今年Q1行业增速25.47%,公司增速48.97%,比值为192.27%,超过去年同期,假设今年Q2比值和去年Q2比值一样,则为180%。

今年二季度行业销售增速为26.51%,公司二季度销售增速假设为47.72%(26.51%*1.8)。这样公司上半年营收为20.51亿,同比增长48.40%。假设Q2净利率与Q1扣非后9.8%的净利率保持相同(没有考虑政府补助等),则在不考虑兑汇损益的情况下,二季度单季扣非后净利增速62.92%(因为2017年Q2单季公司净利润只有0.59亿,为2017年最低,也是近几年净利占比最低的单季度),Q2净利2.13亿,同比增速52.23%。

汇率同样扮演了很重要的角色。参考已经出半年报预告的浙江鼎力、洲明科技和大族激光,都会发现这些公司在Q1出现了较大的兑汇损失,但随着Q2人民币的快速贬值,H1兑汇都扭亏为盈,出现了兑汇收益。

杰克17年H1兑汇损失1200万元,暂不假设杰克有兑汇收益,杰克只要能做到不产生兑汇损失,净利就可增加1200万,在考虑汇率的因素下,杰克H1净利2.25亿,同比增速60.80%。

假设方法2(百家行业比值):

在2017年,杰克营收占行业百家营收的14%,净利占行业百家的18%。随着查环保和原材料成本上升,2018年行业集中度进一步提高,杰克Q1的营收和净利分别占行业百家的21.06%和22.94%,超过了2017年的16.43%和19.76%(分别提高4.63%和3.18%),显示出了杰克市场份额在继续加大。

杰克去年Q2单季度净利只有5900万,占全年净利百分比的18.21%,是2016年以为(招股说明书最早只到2016年Q1,再之前只有年度数据)净利占比最低的季度数据,因此去年Q2的百家营收和净利占比是13.62%和14.05%。

在这里假设Q2的营收占比和净利占比同Q1一样分别提高4.63%和3.18%,达到18%的营收占比和17%的净利占比,则盈利预测如下:

杰克H1营收21.59亿,同比增加56.23%;净利H1达到1.97亿,同比增速40.55%,若考虑汇率因素,则净利2.09亿,同比增速49.12%。

该假设的营收预计过于乐观,但另外一方面,净利预测又极度保守,因为:

(1)杰克Q1在人工成本上升,原材料成本上升,产品未全面提价的情况下,扣非后净利达到了9.8%(13年以来最低的一个季度)。而现在的假设中,杰克的Q2单季度净利率缩减到了7.32%,甚至低于行业平均值,是杰克有史以来最低的净利率,我觉得不可能会发生;

(2)杰克第二季度净利0.8亿,同比增长35.20%,而杰克Q1净利润为1.17亿,则Q2/Q1的比值为68.18%。

招股说明书最早可以追踪到的单季度数据从16年开始,可以看到Q2是公司的传统淡季,2016年Q2净利是Q1的84.91%,但去年Q2基数极低,占比也降低到了72.84%。我认为行业今年Q2仍然非常火爆,生产和销售增速都超过了去年同期。因此今年Q2杰克盈利占比只达到Q1的68.18%也非常不现实。更可能的情况是Q2盈利在Q1的72%-85%之间波动。

但在审慎假设的前提下,即便在净利率和Q2盈利占比极低的条件下,杰克H1盈利增速仍然可以达到40.55%,若考虑汇率因素,则达到49.12%。

假设方法3(Q2/Q1比值):

上文已经提到,Q2盈利大概率在Q1的72%至85%之间波动,以下是预测值:

若Q2盈利达到Q1的72%、76%、80%和84%,则H1盈利增速为43.74%、47.09%、50.43%和53.77%;若考虑汇率因素,则H1盈利增速至少在52.31%以上。

我根据以上三种方法,得出在考虑汇率的因素下,杰克今年H1的盈利增速会在49%-55%之间波动。

近期大跌的几个原因:

1.解禁:9.22员工有50%的持股会解禁,对应1亿多接近2亿的市值。现在的大环境下,资金也不愿意买解禁股,导致只有卖盘,缺少买盘。杰克流动性极差,五六十万就可以拉一两个点下来,让人胆战心惊。

2.流动性:近期有机构已经明确禁止买入成交量不达到一定数额的股票,我虽然不知道数额具体是多少,但我肯定杰克低于这个数额。所以杰克的潜在买方又少了。

3.周期红利:补周期最火爆的红利快要吃完,这是正确的,现在补库存走到了一半,从两个方面可以看出:1.今年缝纫机产量也许能达到600万台,1000万台差不多是顶点;2.现在工缝库存40多万台,80万台左右是顶点。

但是工缝的库存增加主要体现在技术含量低的单体机,比如绷缝机、平缝机和包缝机,这些单体机下半年增速可能会回落到十多的增速,不再享有25%以上的增速。而自动化程度高的特种机、自动模板机还是供不应求,裁床也保持高速的增长,今年杰克国内裁床市场增速会超过30%。

另外一方面,行业的增速下半年会有回落,但行业的集中度在持续提高,因为:

(1)环保的压力和原材料人工成本上升的压力仍然非常大,小作坊和小公司只有倒闭;

(2)因为查环保,许多零件厂商倒闭,高端的异性非标零件仍然供不应求,下游厂商的竞争已经从经销层面拼订单升级到了拼生产供应链环节。杰克Q1就主动给供应商提价,并且主动缩短应付账期,给上游资金周转,杰克对供应链的深耕细作对其他公司竖立了很高的门槛。

(3)零件厂商产能不足除了查环保,还有就是缺人,90后00后不愿意去做这些事,因为生产这些零件还具有不低的经验曲线,年轻人不想学也不愿学。这不仅体现在零件厂,下游服装厂也一样。技术含量高,可以替代人工的自动模板机、裁床等仍然会很火爆,这很考验设备制造公司的研发能力。

这三点决定了产业还将继续整合,发生大鱼吃小鱼的情况。因此即便以后行业增速回复到了10%左右的中低增速,杰克应该也可以保持15-20%左右的营收增速(保守)。而今年底年产45万台的永磁伺服电机厂房建成后,杰克伺服电机自给率会继续上升,降低成本;另外更加自动化的厂房会大幅降低聘请的人工数量。因此杰克的净利增速会大于营收增速,达到20%以上。

近几年来杰克不断收购欧洲老牌公司、裁床也好、牛仔服装生产设备也好,都是为特种机和裁床这些智能化设备铺路,向中高端产品转型。

杰克超过日本重机是两三年内会发生的事情,中期目标看,日本重机50亿左右的营收,8亿左右的净利是杰克的天花板。

但更长期看,裁床和部分特种机和自动缝制单元是国内新增的市场,是全新的东西,目前渗透率很低。

考虑汇率的因素,我觉得杰克今年EPS可以达到1.55,目前对应估值21.58;在今年底特种机、裁床和电机投产的情况下,19年营收增速20%,净利增速25%较合理,对应EPS1.94,对应动态估值17倍。

杰克自由现金流充足,账上现金很多,理财+现金快16亿,要知道大族激光这么高大上的行业,业务量上百亿,账上现金也才20多亿,杰克一个做缝纫机的都有16亿。在现在去杠杆的环境下,现金越充足安全边际越高。

我也不知道杰克什么时候可以回来甚至企稳,但杰克目前的估值已经被压缩到了一个极限,对于今年注定爆发且资产状态这么健康的企业来说,这肯定不是正常的状态。