报告名称《华泰证券TMT一周谈之传媒:“游戏商店类”云游戏平台的发展路径》,发布日期2019年12月15日。

研究团队

许娟 执业证书编号:S0570513070010

0755-82492321 xujuan8971@htsc.com

周钊 执业证书编号:S0570517070006

010-56793958 zhouzhao@htsc.com

摘要

本周观点:板块关注度显著提升,关注知识产权保护方向

板块近期关注度显著提升,各行业轮动上涨,显示资金正在积极布局。中美第一阶段协议达成,协议文本中,知识产权保护是重点提及的方向,我们认为知识产权保护得到政策支持,行业还处于发展初期,成长性较高,短期内关注主题性机会,长期看好业绩和估值的双重提升。标的关注掌阅科技、安妮股份、汉邦高科等。其他方向关注:1、游戏关注完美世界、三七互娱、掌趣科技、顺网科技;2、电影及院线关注万达电影、中国电影、光线传媒、华谊兄弟、横店影视;3、电视剧关注慈文传媒;4、超高清视频关注数码科技;5、VR关注弘高创意、恒信东方、易尚展示等。

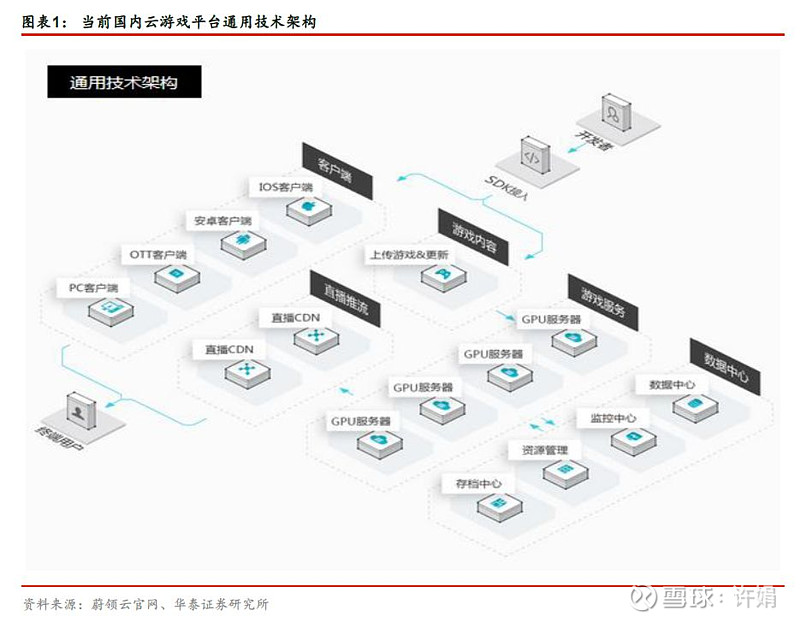

云平台主要产品形态:云电脑和游戏商店

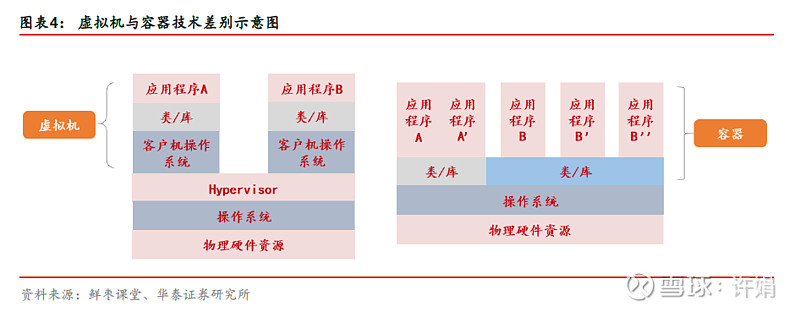

云游戏技术可以认为是一种双向数据流,每当用户输入数据,云终端需要按用户的数据输入计算对应的图形输出,并传到用户端,当连贯的输入输出形成稳定无延迟的视频流时,用户即可拥有流畅的游戏体验。目前,云游戏主流的两种产品形态分别是云电脑和游戏商店,分别对应虚拟机和容器虚拟化两套技术。虚拟机技术是一项较为通用的技术,简单理解即为“云上的电脑”。容器虚拟化技术则是将游戏云化后直接在服务器端运行,具体表现为“云化的游戏平台”。

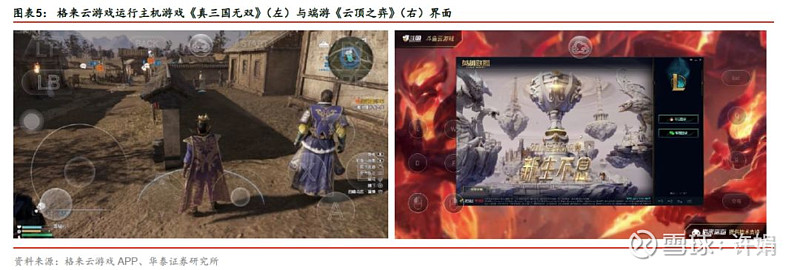

游戏商店类云化游戏平台:以格来云游戏为例

动视云科技旗下的格来云游戏为国内最早一批进行云游戏尝试的云化游戏平台。格来云游戏平台的内容集中于主机游戏与热门端游,利用云端免下载的特点通过手机运行,解决了主机游戏无法由手机承载运行的限制,尽管延迟问题会较手游更加突出,但也更能给玩家带去有别于传统手游内容的差异化体验。目前平台游戏均需购买,购买游戏后仍需向平台支付云游戏服务费用,目前,平台收益主要来自于向玩家收取的云游戏服务费用。

先发优势突出,未来仍需找准竞争策略

在探索云游戏业务上,运营商有网络流量优势、游戏巨头有强大的内容优势,而创业团队直接切入云游戏业务,更多优势在于业务的灵活性。以格来云游戏为例,国内新兴科技公司布局较早,其云游戏平台已摸索出自己特有的运营模式,在现阶段已经较快地实现了商业化。在市场格局定型之前,新兴公司具有先发优势,并已形成一定的用户基础。利用新兴公司业务灵活的优势,创业公司云平台仍有希望在云上竞争中脱颖而出。

风险提示:政策监管进一步加严、云游戏体验不及预期。

核心观点

12月9日至12月13日,传媒(中信)指数上涨1.56%,日均成交额环比下跌0.90%。上证综指周涨幅1.91%,深证成指周涨幅1.28%,创业板指周涨幅1.66%。传媒板块指数相对创业板跑输0.1pct。

上周传媒板块个股方面涨幅前五的分别为长城影视(30.34%)、慈文传媒(27.31%)、当代明诚(13.79%)、美盛文化(13.28%)、宝通科技(11.89%);跌幅前五的分别为视觉中国(-22.89%),奥飞娱乐(-5.18%),利欧股份(-4.41%),ST中南(-4.38%),恺英网络(-4.17%)。

中美第一阶段协议达成,市场风险偏好预计将上升。传媒板块近期关注度显著提升,游戏、影视等行业轮动上涨,显示资金正在积极布局。板块Q3业绩较中报有明显好转,估值位于历史相对低位,具有较高的配置价值。具体看:

1、 云游戏作为5G最先落地的应用场景,正在快速发展,继谷歌Stadia云游戏平台11月19日上线后,11月29日网易云游戏BETA平台上线,各大厂商动作频频,预计将有持续的消息催化,建议积极关注游戏板块投资机会,标的关注龙头公司完美世界、三七互娱,关注掌趣科技、顺网科技等;

2、 电影及院线方面,据猫眼专业版,10月票房同比增长约122%,11月票房同比略下滑,根据12月将上映电影,我们认为有望实现同比高增长;且2020年春节档在1月,较往年更早,春节档有望带动板块投资情绪。板块经过长期调整,估值处于相对底部,建议关注龙头万达电影(全产业链龙头,主投主控电影《误杀》于12月13日上映、主投主控《唐人街探案3》将于春节档上映,有望成为头部电影)、中国电影(全产业链龙头,春节档参投《唐人街探案3》、《中国女排》)、光线传媒(春季档《姜子牙》),关注华谊兄弟(冯小刚《只有芸知道》将上映,关注《八佰》定档情况)、横店影视(三四线院线布局,受益春节档,横店影业保底发行春节档《囧妈》)等;

3、 电视剧行业,近期古装剧《鹤唳华亭》、《庆余年》上线,显示政策监管有所放松,有望带动行业积压存货销售,关注慈文传媒等;

分应用场景来看:

1、 超高清视频。在世界5G大会上,中国广电董事长赵景春表示超高清视频将是广电5G时代的主要发展方向,我们认为围绕超高清视频的硬件和软件环境已较为成熟,预计明年将有较多进展。标的关注数码科技等;

2、 VR/AR,将是5G时代的主要应用之一,空间较为广阔。12月19日华为VR Glass正式发售,硬件的普及也将为行业的发展提供基础。关注弘高创意、恒信东方、易尚展示等;

3、 知识产权保护。中美协议文本中,知识产权保护是重点提及的方向,预计将带动板块表现。我们认为知识产权保护行业得到政策支持,行业还处于发展初期,成长性较高,短期内关注主题性机会,长期看好业绩和估值的双重提升。标的关注掌阅科技、安妮股份、汉邦高科等。

本周专题

“游戏商店类”云游戏平台的发展路径

5G时代到来,云游戏有望加速落地,大量云游戏创业公司迎来新的发展契机,这些公司大多直接切入云游戏业务,技术应用方式及业务形态丰富,在云游戏的探索方面有着不同的思路:

1) 在技术方向上,有以虚拟机技术切入的达龙云电脑、极云普惠云电脑等,有以容器虚拟化技术切入的格来云游戏等平台。虚拟机技术对应的产品即为云电脑,容器虚拟化技术对应的产品则类似于游戏商店,具有游戏接入快速便捷、操作性好的特点,是当前主流的云游戏平台服务模式,三大运营商、国内游戏厂商的云游戏平台均采用该种技术,我们预计将是未来面向玩家的主要形态;

2) 在业务形态上,有面向C端的云游戏平台,如以主机3A游戏为主的格来云游戏、以手机游戏为主的红手指平台等,以格来云游戏为例,作为早期云游戏平台之一,据其母公司朗玛信息在互动易上公布的数据,至2019年11月,累计注册用户已超2,700万,19年新增用户超过700万,增长率约35%,均显示出云游戏C端的潜力;B端则以视博云、海马云等为主,这些公司为云游戏产商提供技术解决方案,潜在客户以进军云游戏以推广自身5G产品的运营商、希望以5G应用带动自身硬件销售的终端制造商为主以及希望拓展自身渠道进行平台建设的游戏研发厂商为主。

云平台主要技术:虚拟机与容器虚拟化技术

云游戏技术可以认为是一种双向数据流。可以理解成其是高频率互动视频点播场景,每当用户输入数据,云终端需要按用户的数据输入计算对应的图形输出,并传到用户端,当连贯的输入输出形成稳定无延迟的视频流时,用户即可拥有流畅的游戏体验,由于将图形计算放到云端,本地机器仅需要对传输的视频流进行解码,大大减少了对本地设备性能尤其是在图形处理方面的要求,但与此同时云游戏对网速往往有较高要求。

对网速的需求容易理解,越高清的视频,其数据量越大,越需要大容量的带宽进行传输,同时游戏画面作为即时显示的内容,对低延迟有较高的要求,在目前的网络传输协议下,需要合理的服务器布设和终端稳定低延迟的网络才能获得流畅的游戏体验,而带宽越大,则越能获得更好的画面体验。

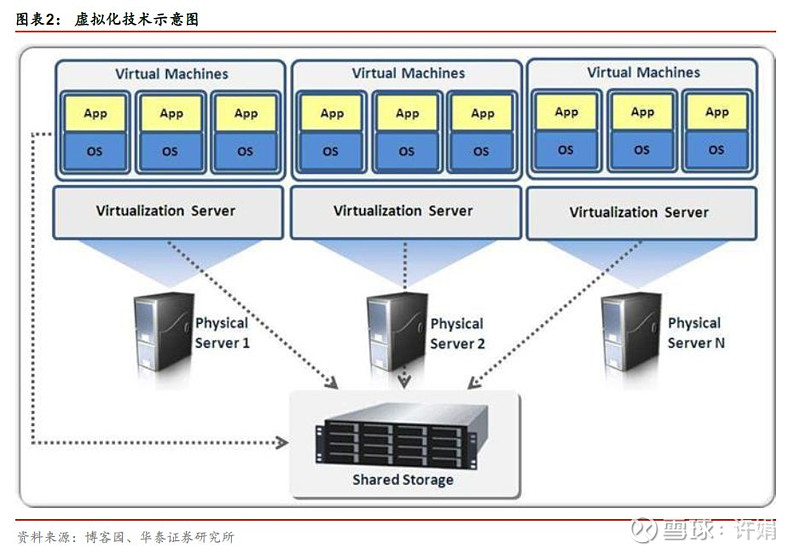

目前,在云游戏方面,主流的两种产品形态分别是云电脑和游戏商店,分别对应虚拟机和容器虚拟化两套技术。两种技术本质上都属于虚拟化技术,同时也是云计算服务的基础。虚拟化技术将计算机的各种实体资源(CPU、内存、磁盘空间、网络适配器等),予以抽象、通过Hypervisor(它是虚拟化一类软件的统称)将物理资源虚拟化后呈现出来并可供分区、组合为一个或多个硬件配置环境,从而最大化的利用硬件资源,实际的硬件资源被称为“宿主机”,而虚拟机则称为“客户机”,而云计算服务则是充分调用这些服务器的算力,并将这种算力资源提供给用户的一种服务。

虚拟机技术是一项较为通用的技术,具体表现为“云上的电脑”,目前主流的Hypervisor软件是KMV,KMV即kernel-based virtual machine(基于内核的虚拟机),是目前最受欢迎的虚拟机方案,支持x86和arm架构。使用该技术的云游戏平台,用户进入的界面是一台虚拟机,利用厂商的云计算服务,玩家可以在虚拟机上进行游戏体验。由于该技术采用的KMV虚拟化技术为开源技术,主流厂商均对其有一定的优化,采用这种技术壁垒较低,使用及维护成本也较低。除游戏外,云电脑还能提供各种基于虚拟机的服务,这种服务更类似于“云上的网吧”,由于技术通用性较强,难以针对不同的游戏进行算法优化,在运行不同游戏时,服务器并发数不会有显著变化。

容器虚拟化技术则是将游戏云化后直接在服务器端运行,具体表现为“云化的游戏平台”。容器可以看作一个轻量级的虚拟化技术,它不是模拟一个完整的操作系统,而是对进程进行隔离。通过容器技术可以将软件运行所需的所有资源打包到一个隔离的容器中。容器与虚拟机不同,只需要软件工程所需的库资源和设置,由于该方案直接针对进程,从而可以更方便的对不同游戏进行优化,大型游戏占用算力更多,提供更强的体验;而中小型游戏占用算力更小,通过算法优化,在运行中小型游戏时,可以提高并发数,减小相关成本,容器虚拟化技术虽然也有如Docker等工具,但在针对游戏的优化上同样需要进行相应技术开发和投入。

游戏商店类云游戏平台:以格来云游戏为例

动视云科技旗下的格来云游戏为国内最早一批进行云游戏尝试的云化游戏平台。2014年国内迎来电视游戏热,格来云游戏也在当年作为一款安卓智能电视APP开启首次内测,后逐渐向手机游戏平台转型,目前游戏接入端口包括移动端(安卓、iOS)、PC端和TV端。

内容集中于主机游戏与热门端游,打造移动玩家差异化体验

格来云游戏平台已上线《看门狗》、《杀手》、《FIFA》、《真三国无双》等系列主机热门游戏,以及《云顶之弈》、《绝地求生大逃杀》等端游,手游数量少。

据游戏工委数据,2019年第三季度中国移动游戏市场规模占整体的68.8%,已有不少云平台从手游角度切入云游戏业务,平台内容以手游为主、主机为辅,继续利用移动端的惯性优势。但当前手机终端的性能基本均可在本地支持《和平精英》、《王者荣耀》等大中型手游,而在网络环境尚未有明显改善时,手游入云的体验不及本地游戏,故以云手游作为平台核心内容在短期内对玩家的吸引力相对较低。

格来云游戏在游戏云化阶段将内容集中于主机游戏,从3A作品切入,利用云端免下载的特点通过手机运行,解决了主机游戏无法由手机承载运行的限制,尽管延迟问题会较手游更加突出,但也更能给玩家带去有别于传统手游内容的差异化体验。

免费与付费游戏在平台上均需支付云服务费用

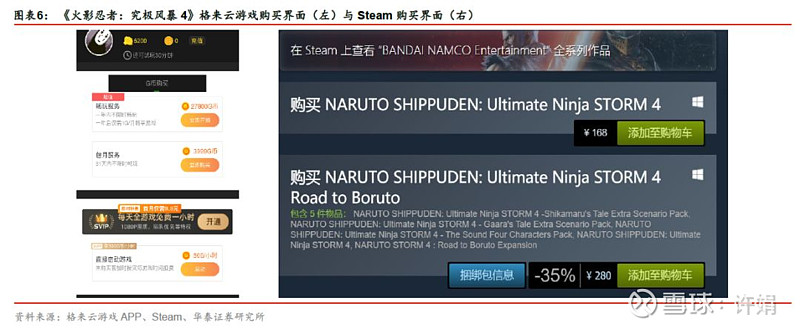

在格来云游戏平台上进行游戏均需付费,新注册用户拥有免费1小时的试玩时间,此后需要通过游戏内货币购买游戏权限。游戏内货币分为云贝和G币,云贝可由玩家通过每日打卡和平台任务领取,10万云贝可换3款游戏的畅玩包月;G币由玩家充值获得,与人民币的兑换比例为100:1,主要用以购买单款游戏一年/单月的畅玩权益。就目前平台上最热门的20款游戏看,单款游戏一年畅玩价格在100-300元不等,基本高于Steam价格;一月畅玩价格基本30-70元左右,《云顶之弈》等免费网络游戏同样需要玩家在平台上支付畅玩的权益费用。

格来云游戏提供两种订阅服务,一种为开通月卡,单月36元,购买后每日签到可领取额外云贝;另一种为SVIP(会员),首充包月9.9元,年卡258元,购买后每日签到领取云贝数量更多,还可以用云贝购买支持该种支付方式的游戏,同时享受每日免费畅玩全游戏1小时、1080p超清游戏画面、游戏排队时优先权等权益。

整体上,平台收益主要来自于向玩家收取的云游戏服务费用。

先发优势突出,未来仍需找准竞争策略

在探索云游戏业务上,运营商有网络流量优势、游戏巨头有强大的内容优势,而创业团队直接切入云游戏业务,更多优势在于业务的灵活性。以格来云游戏为例,国内新兴科技公司布局较早,其云游戏平台已摸索出自己特有的运营模式,在现阶段已经较快地实现了商业化。

在市场格局定型之前,新兴公司具有先发优势,并已形成一定的用户基础。但受到网络、内容以及成本的限制,和行业尚未规模化的影响,用户体验暂未有质的提升,付费习惯还未养成。目前腾讯、网易、游族、盛大等游戏研发大厂已纷纷开始搭建云游戏平台,对云游戏服务已经产生需求的玩家在面对大厂背书的平台时可能会更快转向,故而新兴公司仍然存在用户流失的风险。

无论是采用云化游戏平台还是云化电脑,面向C端的新兴云游戏平台需兼顾从内容到终端的整个产业链,而前期服务器、带宽等硬件成本和内容采购成本高,阻力较大,已倒逼许多创业公司向B端转型。继续深耕细分领域、重点进军海外市场或将成为其面对竞争与不确定性的策略选择。

公司概览

重点公司概览

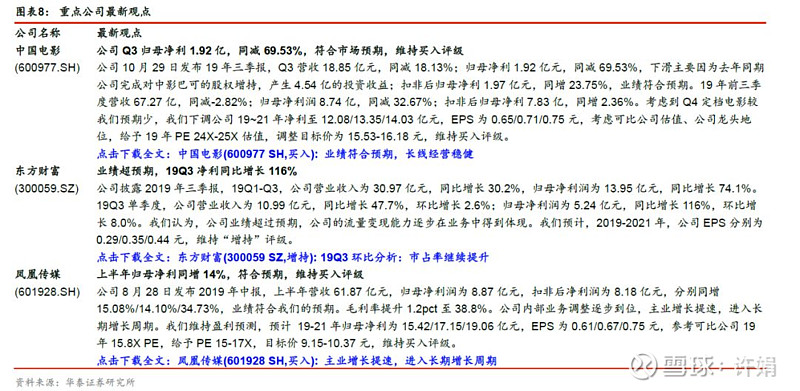

重点公司最新观点

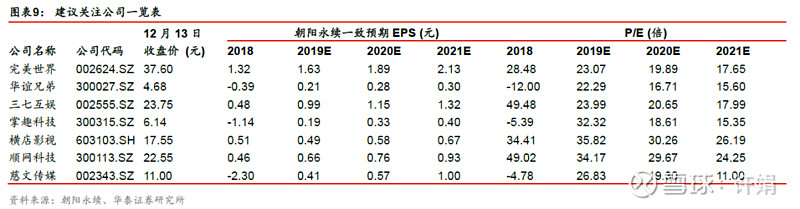

建议关注公司

行业动态

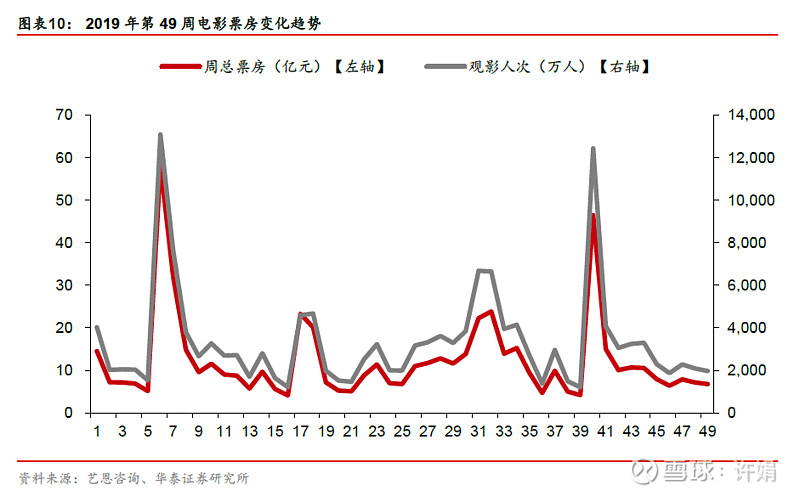

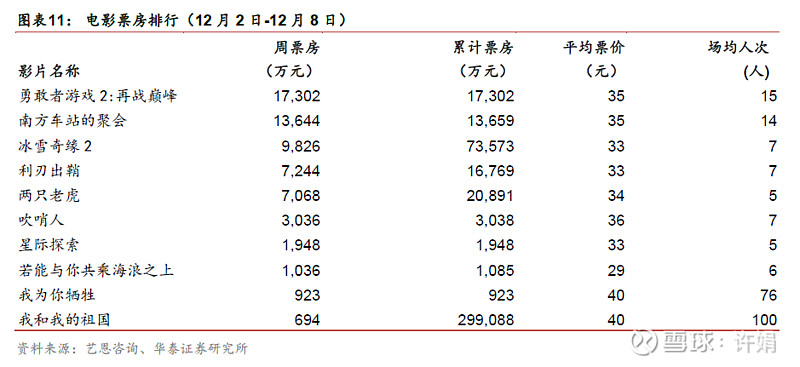

电影市场表现(12月2日-12月8日):根据艺恩数据的统计,12月2日-12月8日,周全国票房报6.80亿元,环比下降5.2%;观影人次0.20亿,环比下降6.0%;平均票价34.54元,环比上升0.29元;场均人次为8人。

电影后市观澜:日本音乐纪录片《坂本龙一·终曲》将于12月16日上映,由迪士尼发行的《星球大战6:天行者崛起》、由博纳影业、东方影业、猫眼出品的《叶问4》均将于12月20日上映。

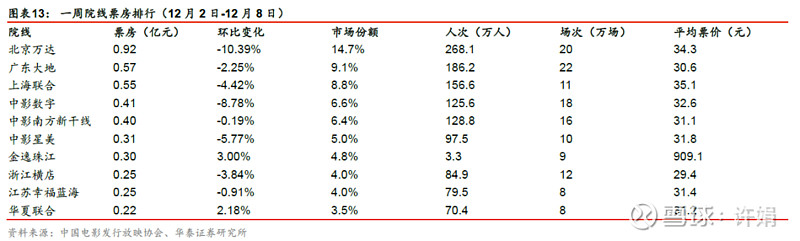

院线票房表现(12月2日-12月8日):万达院线单周票房0.92亿元,环比下降10.39%,市占率14.7%,排名第一;广东大地单周票房0.57亿元,环比下降2.25%,市占率9.1%,位居第二。

风险提示

1、 政策监管进一步加严

游戏行业作为内容领域的重要组成部分,娱乐性较强,同时也存在意识形态属性,因而监管较严格,未来存在政策监管进一步趋严的风险。

2、 云游戏体验不及预期

云游戏平台需要优质的游戏体验以吸引用户从本地游戏转到云端,但同时,云游戏对网络速度要求较高,在网络速度较差时会面临卡顿、画质变差等缺点,影响玩家游戏体验,若云游戏体验较本地相差较大,则很难吸引新的用户。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。