微信公众号:爱上西瓜说

这次聊一下诺泰生物和美诺华,这两家公司本来不想写文章,因为我觉得没有单独为它们写一篇的价值,但最近不断有人问到这两家公司,公众号留言加上私底下问的次数应该超过10次了,所以还是一起简单写一篇吧,谈谈我对它们的看法。

最近这两家公司关注度比较高是因为它们的业务都和CDMO扯上了关系,但是请注意,这两个公司的CDMO并不是像其它CXO公司(比如几大龙头药明、康龙、凯莱英等)的创新药CDMO,而是医药中间体和原料药的CDMO,这个差别可大的去了。

首先解释一下什么是医药中间体,下面是百度百科的定义:“它是一些用于药品合成工艺过程中的化工原料或化工产品。这种化工产品,不需要药品的生产许可证,在普通的化工厂即可生产,只要达到一些的级别。“

怎么样,我想即使没有任何医药背景知识的人也大概能知道这玩意的到底有没有技术壁垒了吧?连药品生产许可证都不需要,也就是说,它是医药工业里最没有技术含量的那个环节。

所以说呢,有时候研究公司也不是那么难,多看看一些基本的资料,积少成多,就能略知一二了。每天喝酒,喝各种各样的酒,几年下来,当让你品尝一种新酒时,喝一口就能知道是好酒还是一般的酒了。

而原料药是医药中间体进一步处理后的产品,可以理解为是药物中的有效成分,它们都是制药工业上游的原材料,这两个产品的技术壁垒都不是太高,对生产环境及设备的要求也比药品低很多。

大家会发现,我很少研究原料药企业,其原因之一就是上面说的这个行业并没有啥技术壁垒。

原因之二是这个行业的增长速度其实是很低的,我不喜欢存量竞争的红海市场,更偏好增速更快的蓝海。

原因之三是这个行业还有周期性,特别是原料药的价格会经常有波动,这一点不利于预判未来的业绩。

我认为原料药企业里唯一值得关注的是具有稀缺性的特色原料药,要么是资源性的稀缺,比如一些只能从特定动物身上提取的原料;或者是技术性稀缺,比如只有几家公司掌握了这种提取技术或者合成技术(像键凯科技的聚乙二醇,健友股份的肝素)。

下面我分别对两家公司的基本情况说明一下。

一、诺泰生物

公司 CDMO 业务的主要产品为高级医药中间体,主要营收来自于2017 年 1 月并购的子公司澳赛诺,CDMO业务是公司的主要收入来源,2018年至 2020 年收入分别为21,983.89 万元、22,780.60万元和35,020.64 万元,占公司主营收入的比重分别为86.35%、61.44%和 61.98%。

CDMO客户包括美国因赛特(Incyte)、美国吉利德(Gilead)、德国勃林格殷格翰(Boehringer Ingelheim)、美国福泰制药(Vertex)、前沿生物、硕腾(Zoetis)等,这几个客户里面目前有两个重磅产品,即吉利德的抗艾滋病新药Biktarvy和因赛特的Ruxolitinib。

Biktarvy(必妥维)于2018年2月在美国获批,6月在欧盟获批,2019年8月在中国上市,2020年全球销售额为72.6亿美元,据说未来销售峰值可达到百亿美元。一般情况下,专利新药可能在上市后6年左右达到峰值。

公司的原料药CDMO营收应该主要就是来自于以上两个产品。可见,虽然公司目前的增速看起来不错,但如果几个大客户的重磅新药销售达到峰值后,公司又没有开拓出其它新客户的情况下,可能业绩就存在不确定性了。

另外公司还有一小部分原料药和仿制药制剂业务,这也都是想象力并不大的业务。

核心管理层里面,公司的实控人是赵德毅、赵德中两兄弟,合计持有公司41.48%的股份,赵德毅是公司董事长,这两个人是没有医药方面的技术背景的,以前做贸易业务,后来通过并购一些医药企业(比如公司现在的子公司澳赛诺就是收购的)切入医药行业的。

总经理是金富强,也就是澳赛诺公司的创始人,这个人倒是有技术背景,是中科院上海有机化学研究所有机合成博士,曾长期任职于美国杜邦公司、美国施贵宝制药公司、美国赛普科制药公司、美国环球药物咨询有限公司,其妻子陈走丹间接持有公司7.82%的股份。

二、美诺华

美诺华就很简单了,直接看营收构成吧。

分领域来看如下。

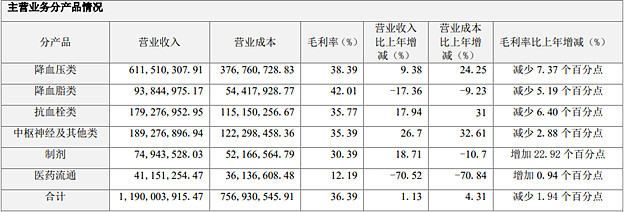

分产品来看如下。

从以上两个表格的数据来看,公司80%的营收来自于原料药,大部分是用于高血压、高血脂方面的药品,这并不是一个增速很有爆发力的领域。

另外,我看了一下今年4月23号与默沙东旗下子公司英特威签订十年战略业务合作协议的公告,并没有什么实质性内容,只是说未来十年为默沙东提供原料药,订单金额是多少也完全没有披露,而且合作的是宠物用药及兽药,至于未来到底能带来多少营收增量现在并不知道。

我对这两个公司的评价总结成一句话就是:莫把原料药定制当CXO,虽然它们的业务也叫CDMO。

如果指望他们的股价像龙头CXO企业一样有爆发力肯定是不现实的,它们只能享受原料药企业的估值水平,也就是PEG为1左右是合理估值。按照这个估值标准,目前美诺华TTM PE 38倍,在上市以来的估值历史中属于中等水平。而诺泰生物目前TTM PE 97倍,未来业绩并不好预判,但我肯定不愿意用97倍去买这个公司,连龙头CXO企业我也只愿意在80-90倍的时候去买,更何况这个原料药CDMO企业呢。

$美诺华(SH603538)$ $诺泰生物(OC835572)$