微信公众号:爱上西瓜说

在2019年9月8号的时候,我从财务方面对比过药明康德、泰格医药、昭衍新药这三家公司:高成长行业之---CRO产业链(药明康德、泰格医药、昭衍新药财务数据对比)。

当时得出的结论是昭衍新药的财务面最佳,由于我当时对医药行业还不是特别的了解,并且也没有像现在这样花很多的精力在医药行业(2019年花了很多的时间学习银行和保险行业),所以并没有接着研究其它的CRO公司。

而2020年我的主要精力都花在学习医药行业尤其是CRO行业,重点研究了康龙化成和昭衍新药,顺便也看了药明康德、泰格医药、凯莱英、药石科技等。2021年又看了药明生物和美迪西,至此,差不多把CRO的上市公司都看了一遍。

截止昨天,这些主要的CRO企业都发布了2020年年报,我也都看过了。因此,本文归纳总结一下,对比一下这几家公司的基本面,并说一说我对它们未来成长性的一些看法。

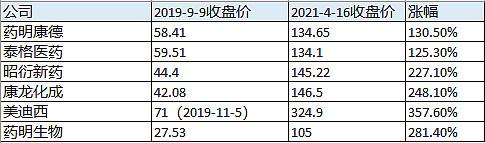

我统计了一下这些公司从2019年9月8号到2021年4月16号这一年半的时间里的股价涨幅。

可以看到,差别还是很大的,虽然整个行业处于高速发展阶段,不管投哪家公司的收益都很不错,但这个差别还是让我有点意外,最高的美迪西涨幅超过3倍,最低的泰格医药只有1倍多一点,所以,选择公司也是很重要的。

那么未来每家公司的成长性如何呢?首先,要清醒一点,由于2020年的医药股大牛市,CRO的估值得到了很大的提升,再加上去年的CRO企业业绩普遍都非常好,最好的取得了翻倍增长,差一点的也取得了50%左右的增长,估值和业绩的双击给CRO股带来了巨大的涨幅,但这种双击是不可持续的。

所以,对于未来一两年,绝对不可能再有这么高的涨幅了,估值很难再提升了,所以大家对收益的预期也要理性一点,就只能指望赚一个业绩增长的钱,我的预期是25%-30%左右的年化收益。

我以前也说过,我在CRO行业的选择是康龙化成和昭衍新药,今年研究过药明生物和美迪西后,发现这两家公司也不错,尤其是药明生物,未来的成长周期非常长,确实性也非常高,因为有巨额的订单在手,所以这两家公司我以后也会重点跟踪,但它们共同的特点就是目前估值都比较高,美迪西155倍,药明生物220倍。

虽然说这个行业的公司估值普遍都很高,但估值过高后,其估值波动范围就更大,一旦某个年度业绩不及预期,杀估值就会比较厉害,所以从谨慎的角度出发,暂时还是等它们的估值下来后再说,目前暂时还是只考虑康龙和昭衍。

以上是我的选股逻辑,下面简要对比一下这几家公司各自的特点。

一、药明康德

药明虽然是国内CRO行业的龙头,但我却从来没想过去买,因为我的选股思路是,对于一个正处在高速发展期的行业,我一般不会选龙头企业,因为这个时期护城河并不是决定性的,因为不愁生意做,这个阶段里成长性才是最关键的,所以我会选择龙二或者龙三,再搭配一些有爆发力的细分领域龙头。

而到了行业的中低速发展阶段,护城河会体现出更重要的作用,这个阶段我就会选最具有核心竞争力的龙头了。

我不选药明的另一个原因是,最有前景的业务大分子生物业务2015年已经从药明康德里剥离出去,转让给药明生物了,所以目前的药明相对于其它CRO企业来说优势并不是非常的明显,由于基数大的原因,成长性方面甚至还不如其它公司。

经常看到有人问药明康德和药明生物是什么关系?这里简单说一下。现在A股的603259这家公司全称叫“无锡药明康德新药开发股份有限公司”,简称“药明康德”,它的注册地是在江苏省无锡市,总部在上海,2007年在美国上市,2015年私有化退市,随后2018年在A股上市。

药明康德的股权比较分散,并没有控股股东,以2020年年报为例,第一大股东为HKSCC NOMINEES LIMITED ,即香港中央结算(代理人)有限公司,持股比例为12.57%;另外第三大股东是香港中央结算有限公司,持股比例为为6.13%。也就是说,第一大股东是沪股通(康龙化成的股东结构也是如此)。

公司的实际控制人为GeLi(李革)及Ning Zhao(赵宁)、刘晓钟、张朝晖这四个一致行动人,目前以上一致行动人有25.96%的表决权,我们可以看到药明康德的十大股东里有好几个以G&C开头的公司,这些公司都是由李革和赵宁控制的。

而港股的药明生物(02269)成立于2014年2月,这是一个持股平台型的公司,实际控制人也是GeLi(李革)及Ning Zhao(赵宁),注册地在英属开曼群岛,所以它是一家外资企业,其实际业务是通过子公司无锡生物技术、上海生物技术、无锡明德生物医药等公司进行。2015年,药明康德将公司的大分子生物业务转让给药明生物。

所以,从财务方面来说,两家公司现在没有任何关系,只能算是关联方,属于同一个实际控制人控制的两家企业。但从业务方面来说,药明康德肯定是可以给药明生物“导流的”。

如果看一下药明生物的业绩,2015的营收和归母净利润分别为5.57亿和4450万,而2020年的营收和归母净利润分别为56亿和16.89亿,5年间营收增长10倍,归母净利润增长38倍,可以看出这个导流的效果是非常明显,如果不是因为药明康德在实验室服务方面积累的大量客户,我不相信一个新的CRO企业都取得如此高速的增长。这也是我看好康龙化成的最重要的一个原因,因为现在康龙也在大力拓展临床业务和大分子生物型业务,未来有望重走药明生物的辉煌之路。

二、泰格医药

从财务方面来说,这个公司的联营企业和合营企业比较多,因此非经常性收益占利润的比重很大,这些收益是不太好预估未来的变化的,所以业绩的波动会比较大。

从业务方面来说,公司专注于临床业务,虽然目前临床业务仍然是增长最快的一个领域,但现在各家公司都在往一体化方向发展,都在争夺临床业务这块蛋糕,所以,我想未来泰格面对的竞争会比以前更加激烈,而那些在临床前阶段有客户积累的公司如药明、康龙、昭衍其“获客成本“要更低。

三、康龙化成

从业务方面看,作为国内实验室服务的龙二,积累了大量的客户,这些客户以后水到渠成地会成为公司的临床业务客户,目前也正在拓展临床业务和大分子生物业务,临床业务会成为未来三年的一个新的增长点,而再往后大分子生物药业务又可以接棒,所以前景比较光明,正在走以前药明康德走过的路。从5年以上的长周期来看,业绩很稳定。

从财务方面来看,目前康龙的毛利率和净利率都比较低,未来随着临床业务的规模越来越大,其毛利率会上升,而大分子生物药业务的技术壁垒要更高,其毛利率和净利率也要更高,所以未来公司的总体利润率也是会越来越高,这是相对于其它CRO企业的一个独特的优势。

四、昭衍新药和美迪西

这两家公司目前主要业务都是在药物发现和临床前研究,属于细分领域的小龙头,近几年的新药研发需求激增,而这两家公司的的基数小,所以增速就显得特别高。我相信,未来一到两年业绩最好的应该会是这两家公司,再加一个药明生物业绩也会非常好。

五、药明生物

药明生物应该是目前国内CRO企业中最具有技术壁垒的一家,而且未来的成长性也非常好,是我最想买的一家公司,但估值也是最高的,出于谨慎的角度,也许在熊市的时候,市场会给机会,出现我想买入的估值。

最后说一下大分子生物药业务的情况,我看了一下,其实除了药明生物以外,其它的几家公司的生物药业务都才是刚刚起步,生物药业务占总营收的比重都不超过10%,处于搭建研发平台的阶段,也没有什么值得分析的地方,所以也谈不上谁有优势,就看后面的落实情况了。

综上对比,康龙和昭衍新药仍然是我配置的首选,如果药明生物能出现我能接受的估值,也是我非常愿意买入的。而且,康龙化成和药明生物是非常适合长线持有的公司。

$康龙化成(SZ300759)$ $昭衍新药(SH603127)$ $药明生物(02269)$