微信公众号:爱上西瓜说

目前A股上市的34家银行中,有13家城商行,宁波银行无疑是这些城商行中的佼佼者,上市后有长期稳定的业绩表现,尤其是在近几年经济增速大幅下滑的情况下,净利润还能保持20%左右的增长,确实很不容易,从2014年开始股价也走出了5年7倍的高成长股的走势。这些城商行中大部分都是最近几年才IPO的,剔除上市时间不满三年的后,剩下的就只有北京银行、南京银行、宁波银行、上海银行、江苏银行、杭州银行、贵阳银行。

那么这些城商行中有没有哪家具备成为下一个宁波银行的潜力?总体来说这几家城商行都没有宁波银行那么优异,正如所有股份制银行都没有招商银行那么优秀一样。本文挑出南京银行、杭州银行、上海银行和宁波银行简要对比一下,之所以选这三家银行的原因,一是因为它们都处于经济比较发达的江浙沪地区,大家都知道城商行的业务比较集中于一个地区,所以理论上经济发达的地区银行业务发展也会快一点;二是它们近几年的业绩相对好一点,而且估值也比较合理,PE都在10倍以下。

很巧的是,北京银行、南京银行和宁波银行都是2007年7月19日上市,是第一批上市的城商行,而上海银行和杭州银行是2016年上市的。

这里面特别值得说道的是南京银行,在2015年之前,它的股价走势甚至比宁波银行还要好,在14年/15年那波牛市中取得了4倍左右的涨幅,但16年到现在涨幅不到一倍,而且中间还出现过深度的回调,远不如宁波银行将近4倍且几乎没有大的回调的涨幅。那么,最近三年两家银行发生了什么?我们先回顾一下它们上市以来的业绩表现,再来找问题的答案。

南京银行2007年营收19.26亿,归母净利润9.1亿,2018年营收274.1亿,归母净利润110.7亿,12年间营收增长14倍,归母净利润增长12.2倍。

宁波银行2007年营收22.44亿,归母净利润9.51亿,2018年营收289.3亿,归母净利润111.9亿,12年间营收增长12.9倍,归母净利润增长11.8倍。

宁波银行目前市值1596亿,TTMPE 12.3倍,而南京银行目前市值只有751亿,TTM PE 6.06倍,从成长性上来看,南京银行营收和归母净利润增速比宁波银行还要大一点点,但为何市值和估值都只有宁波银行的一半?我想这并不仅仅是市场偏好能解释的。

先看宁波银行从2010年到2018年9年间的业绩。

再看南京银行的业绩。

2019年三季报业绩:宁波银行营收增长20.4%,归母净利润增长20%,南京银行营收增长21.1%,归母净利润增长15.3%。

对比两家银行近三年的业绩,似乎找到了问题的答案,宁波银行一直保持20%左右的增长,非常稳定,而南京银行的业绩虽然也是增长的,但增速其实一直在下滑,从18.36%降到14.33%,今年三季报时有所企稳。但即便如此,南京银行这个业绩还是有两位数增长,在银行业也算非常不错的了,不至于估值和宁波银行有这么大的差距啊?

我们知道银行业是一个高负债行业,且报表上很多指标是可以自己决定的,典型的就是拨备率,不同的拨备率会给利润带来很大的差异。再就是营收来源的不同决定了盈利质量的不同,进而影响投资者对银行的估值,比如,同样是100亿的营收,你是靠投资金融债券赚取的利息收入,别人是靠放贷收息差来赚取的,那别人的盈利质量就比你高。你的贷款都是贷给公司的,而别人都是贷给个人的,即便赚取的利息总额是一样的,但个人贷款的风险要比公司贷款低,那别人的盈利质量就高。而如果你的营收构成里中间业务的占比更大,那盈利质量也更高。

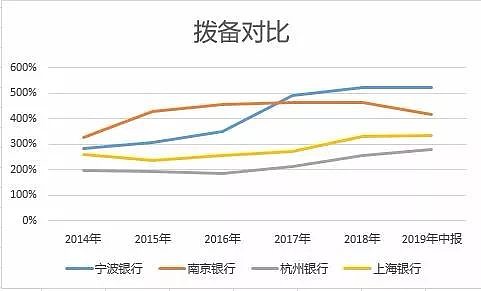

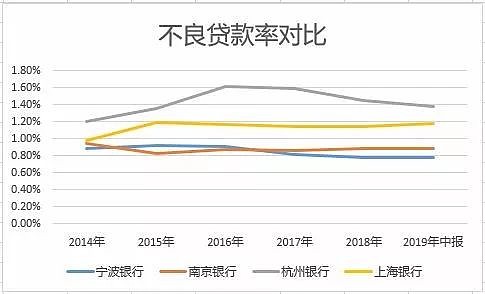

一、先看下几家银行的拨备和不良贷款率数据。

看下面的线性图更直观。

可以看出,宁波银行的拨备是越来越高,2019年中报时达到522%,监管要求上限是150%,远远地高于监管要求,而不良贷款率慢慢下降到0.78%,这两项指标都是四家银行中最优的。其实南京银行的这两个指标值都还是很不错的,拨备能达到300%的就算很好了,不良贷款率低于1%也算不错,主要是它这个趋势没有体现出越来越好的特征,图中代表南京银行的桔色线一直比较平滑,甚至2019年中报的拨备相对于2018年来说还较大幅度下降了。

二、我们再对比下几家银行近四年利润表中的收入来源,这个更能体现银行的经营管理能力。

可以看到,近4年收入构成中,宁波银行的利息收入占比基本上每年都是最低的(除了2017年低于上海银行),而手续费及佣金收入占比每年都是最高的。

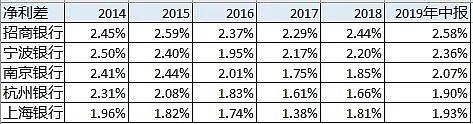

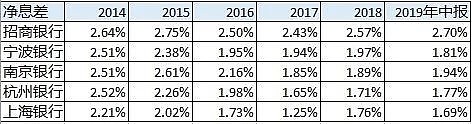

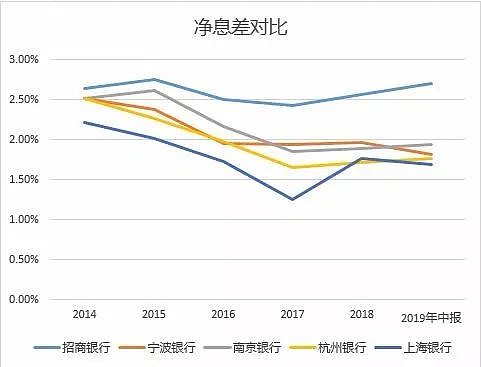

三、净利差和净息差,这两个指标可以理解为贷款业务的毛利率和ROE。

四、资本充足率压力

南京银行资本充足率、一级资本充足率、核心一级资本充足率分别为:12.88%、9.83%、8.68%,杭州银行为:13.65%、9.66%、8.09%,而监管要求为不小于10.5%、8.5%、7.5%,两家银行的核心一级资本充足率都接近监管最低值,要想继续扩大业务规模,必须补充资本充足率。因此,两家银行都有定向增发新股的计划,增发后会摊薄EPS。

以杭州银行为例,目前有5,130,200,432股普通股,2018年归属于普通股股东的净利润为48.92亿,2018年报EPS为0.95元,增发不超过800,000,000股,实际计算EPS时要考虑增发时间的权值,这里简单起见,直接用增发后的普通股总股本5,930,200,432来算,可以算出增发后EPS为0.82,而2017年EPS为0.89,可见增发对EPS有所影响。另一方面,按照A股的习惯,定向增发实施前,股价都会有一个压制期,以便确定较低的增发价格。这两方面的因素可能会对股价有一定的打压效果,而且杭州银行股价已经上涨了一波,因此目前不是一个好的介入时机。

@今日话题 @雪球达人秀 $招商银行(SH600036)$ $宁波银行(SZ002142)$ $杭州银行(SH600926)$