微信公众号:爱上西瓜说

美的和格力应该是最热门的两支白马股了,两家公司的粉丝经常是针尖对麦芒。其实以笔者拙见,目前投资这两家公司的逻辑是不一样的,格粉和美粉大可不必水火不容。而且,为什么不能像高瓴那样两家都投呢?难道一个行业就只能有一个龙头?各行各业中双寡头格局的也不在少数啊。

已经有很多文章分析过两家公司的业务了,本文就只从资产负债表方面对比两家公司2018年年报,假设现在两家公司都清算了,我们就来盘点一下两家企业的家底。

格力总资产2512亿,总负债1585亿,归母净资产913.3亿。美的总资产2637亿,总负债1712亿,归母净资产830.7亿,格力的归母净资产要比美的多82.6亿。

下面重点比较一下变现能力最强的资产项目(一年以内可不折价变现)以及必须支付的负债项目(和流动负债不一样),我们按照类似间接法现金流量表的那种思路,把该收的款都加上(因为两家公司坏账率都很低,所以可以假定都能收回来),把该付的都减掉。

一、美的可迅速变现的资产。

1、货币资金278.9亿,受限的为99.4亿,其中真正受到限制的为58.1亿,另外两项存放央行的法定准备金和存放同业的款项,虽然受到限制,但实际上所有权还是在美的,本质上和那种开立信用证的保证金还是不一样的。那自由的货币资金就在179.5亿到220.8亿之间,保守起见,算179.5亿吧。

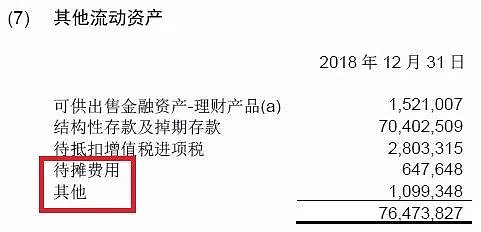

2、其他流动资产764.7亿,明细如下:

保守起见,把其中的待摊费用和其他扣掉,因为这两项存在不确定性,或者变现能力差。扣除后就是747.3亿。

3、应收、应付、预收、预付

应收票据及账款一共319.5亿,应付票据及账款602.3亿,预收为21亿,预付为104亿,前面说过,两家公司现金流都很优秀,坏账率很低,我们可以假定百分百回款,四项抵消后,净值为-365.8亿。

汇兑起来,可迅速变现的资产是561亿。

二、美的的主要负债

短贷13.4亿,长贷424.9亿,再算上其他一些必须支付的项目,如应交税费、应付薪酬合计559.3亿。不好评估的是313亿的其他流动负债里大部分都是预提的费用,如销售返利、安装维修费等。

这些项目究竟需要支付多少,取决于公司的销售政策及实际销售情况,我们可以保守起见,假设全部需要支付。汇兑起来,美的需要支付的货币资金是872亿。

三、我们再看格力的数据,检查方法和美的一样,这里就不再详细列出清单了,只给出数据。

货币资金1131亿,受限的为60亿,其他流动资产171亿,应收436亿,应付498亿,预收97.9亿,预付21.6亿,可迅速变现的资产为1103亿,另外还有一笔90亿的发放贷款和垫款,也可以算成是变现能力比较强的资产吧,加起来就是1193亿。

短期借款220.7亿,其它必须支付的负债如应交税费、应付薪酬合计等加起来为120.7亿,其他流动负债为633.6亿,同样也全部是预提的销售返利、维修费之类的费用,必须支付的负债汇总起来就是974亿。

另外,顺带提一下,格力由于很少并购,所以商誉只有0.52亿,可以忽略不计,无形资产52亿,其中土地使用权43.9亿。而美的由于并购比较多,商誉为291亿,单收购库卡就新增商誉223亿,还有161.9亿的无形资产。大概是为了消除市场对大额商誉的担忧,从2015年开始,美的把审计机构更换成了审计界排名第一的普华永道,而格力的审计机构中审众环则要逊色很多。

对比数据可以很发现,假设一年内清算,美的可迅速变现资产和一年内必须支付的负债相低后的净额为负的311亿,而格力的这一数据为219亿,这一正一负相差了500多亿。至于其它变现能力差的资产,如固定资产、在建工程、品牌价值方面,两家公司都是不相上下,差别并不太大。专利数量方面,美的要多过格力。

显然,格力的资产要比美的优良很多(这里面也许有不同的审计机构造成的影响,但应该不是主要原因),那为什么美的目前享受比格力更高的估值呢?相信大家也知道原因,就是美的多元化做得更成功,未来业绩的想像空间更大,而格力太过于依赖空调业务,并且19年中报数据似乎也印证了这一点。

虽然都是投资优秀企业,但几百亿的机构投资者和几十万的散户资金投资思路还是会有一些差异的。显然前者更追求资金的安全和稳定,它们更多的是从股东的角度来投资,即假设你花3500亿,把格力全部买下来,可变现净额就有300多亿,剩下的固定资产还可以每年赚取260亿的真金白银,再加上品牌价值、无形资产的变现价值,即便格力以后业绩不增长了,这也是一个相当划算的投资。

因此,在格力和美的之间,巴菲特可能会倾向于选择格力,正如它投资苹果一样的逻辑,其实大家都能看出苹果已经过了它的辉煌期,但为什么还是获得了巴菲特的青睐呢?最重要的原因就是公司的现金储备多,资产结构优良。但如果从成长性方面来看的话,可能美的是一个更合适的标的。其实这是两种不同的投资思路,格粉和美粉完全没必要互相伤害,完全可以两家都投。

我一直主张投资一定要理清自己的投资逻辑,而西瓜君比较看重成长性,所以我倾向于选择美的,追求资金安全和稳健的当然就应该选格力了。

@今日话题 @雪球达人秀 $格力电器(SZ000651)$ $美的集团(SZ000333)$