一、财务数据分析

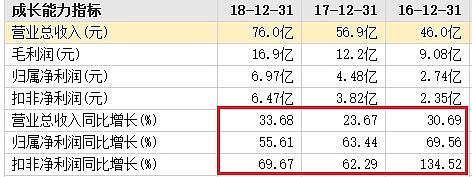

过去三年营收和净利润增长情况如下。

2016年到2018年三年的ROE为:18.48%、25.61%、20.38%,毛利率为:20.53%、22.4%、23.13%,净利率为:5.97%、7.89%、9.19%。

2016年到2018年三年的收现比(销售商品收到的现金/营业收入)为0.98、0.95、0.93,考虑到公司镜外销售占总营收比重还比较大(近三年都在30%以上),而出口业务是享受增值税免抵退政策的,这个收现比的值还是不错的。

净现比则非常出众,近三年净利润为2.75亿、4.49亿、6.98亿,经营活动现金流净额为8.79亿、9.66亿、8.02亿,经营现金流净额都远高于净利润。

从收现比和净现比的值来看,公司在上下游还是很有话语权的,按说这样的公司经营这么多年,应该能积累一定的现金。

但我们看下有息负债,2018年有长期借款10.41亿,其中有3.68亿是一年内到期的。货币资金6.5亿,外加1.75亿的银行理财。2017年刚刚IPO募资,负债还这么高,是什么原因呢?

看下从2014后到2018年这五年的投资活动现金流量。

可以看到,每年投资活动现金流量净额都为负,基本上都是购建固定资产的支出,这也是科技企业的普遍特征,除了直接面向终端用户的企业以外,其它提供零部件的上游企业都差不多需要不停地新购建固定资产,因为科技企业变化快嘛,需要经常新建或升级生产线。

另外的比较大额的现金流出就是分红和借款利息,近五年这两项流出合计是:1.02亿、1.28亿、1.3亿、1.95亿、2.07亿,而近五年的净利润不过只有:1.85亿、1.58亿、2.75亿、4.49亿、6.98亿。看完这个数据,有经验的投资者大概能猜到它是什么性质的企业了。对!是国企,间接控股股东为中国航空工业集团有限 公司 。只有国企才敢这么玩,才能这么玩,把赚到的钱大部分都分红和付利息了,然后还总能重新贷到款。

从财务数据方面得出的结论就是:公司产品有一定竞争力,在行业上下游有一定的话语权,毛利率和净利率都在提升。但长期以来一直是高负债运营,借款利息支出和分红金额都比较大,好在是国企,所以应该不会有融资难的问题。

基于这样的财务数据,这家公司还是值得继续研究下去的,那我们继续研究下业务方面的情况。

在分析财务数据时,西瓜君一直主张要理解数据背后的含义。财务数据就像一份成绩单,直观地揭示出考了多少分,成绩是优秀还是好或者坏。而仔细阅读财报就相当于阅卷了,研究哪些题做错了,扣了多少分?以后是否可以改进?

二、主营业务分析

公司的主营业务是生产和销售印制电路板、封装基板、电 子装联三项业务,有点电子行业基础的人都知道,电子产品都有一块主板卡,上面集成了各种电子元器件和芯片。印制板是公司的主力产品,占总营收比例为70%左右。以下是主营收入构成。

公司的印制电路板主要应用于通信、航空航天、工控医疗领域,

而封装基板则是应用在集成电路产业,集成电路产业链大致可以分为三个环节:芯片设计、晶圆制造和封装测试。封装基板是集成电路产业链封测环节的关键载体,不仅为芯片提供支撑、散热和保护作用,同时为芯片与 PCB 之间提供电子连接。

显然,相对于印制电路板而言,封装基板技术含量更高,财报中的分产品统计的毛利率也说明了这一点,封装基板的毛利率要高于印制电路板和电子装联。

公司境内的前二大客户一直是华为和中兴,且2016年华为占境内销售额的比例为46.35%,2017年上半年比例为41.89%。2018年年报第一大客户占总销售比例为24.76%,还是华为。

根据招股说明书披露的数据,从2011年开始,全球PCB行业产值已经停滞增长。

但中国的PCB产业还是保持小幅增长趋势,不过增长率在逐年下降。

所以,深南电路的业绩之所以能继续高增长,是来自于行业集中度的提升。这个产业逐渐由欧美转向亚洲,尤其是转向中国,其实整个消费电子产业都是这个趋势。

再看下公司的产能情况,下表是招股说明书中披露的上市前的产能。

虽然上市后的2017年和2018年年报中均未再披露产能情况,但对比17年和16年资产负债表中的固定资产金额,并未发生太大变化,可以大致看出17年的产能只比16年略高,也就是印制电路板产能略高于134.4万平方米,封装基板略高于20.6万平方米。

IPO的两个募投项目,一个是南通深南的印制电路板一期项目,可以新增34万平方米数通用高速高密度多层印制电路板产能,2018年年底已经建设完工,且开始释放营收。19年半年报披露,南通深南项目贡献营收5.05亿。

另一个是无锡深南的封装基板项目,可以增加60万产能,是目前封装基板产能的将近3倍。公司2018年封装基板营收9.47亿,按照这个产能规模,如果南通项目产能全部释放,可增加28亿营收。不过截止2019年中报时,该项目还只是试生产,并未贡献营收。

另外,公司申请发行可转债募资建设南通深南印制电路板二期项目的申请,由于聘用的是瑞华会计师事务所,已经被证监会中止。不过,据投资者互动平台上董秘的答复,二期项目建设仍然在进行。

三、和竞争对手的比较

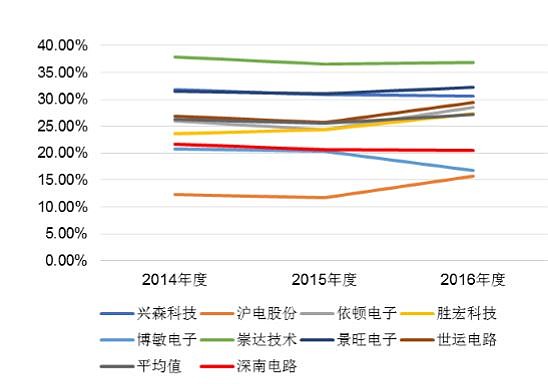

深南电路的毛利率并不算出众,甚至要低于其他公司的毛利率平均值。

不过,西瓜君查看了几家竞争对手 的净利率,相对于其他几家公司而言,深南电路的净利率应该是高于平均水平的。这个毛利率和净利率差异的主要原因是产品结构和面向的客户不同,有些公司如崇达技术走定制化小批量生产路线,毛利率能达到30%以上,净利率达到15%以上,但既然是定制化,肯定销售额就不可能爆发。所以,即使毛利率不如这些公司,也不用担忧,因为客户群体不同,不存在正面的竞争关系。

作为价值投资者,西瓜君不太喜欢这类高负债的公司,所以行业和业务方面没有继续深挖。

不过公司的产品应该还比较有竞争力,现金流量情况不错。投资这类股票对个人能力要求较高,要有能力判定业绩的确定性,一旦业绩不及预期,风险就很大。科技行业日新月异,即便业内从业者也很难判定未来行业前景。但这不表示它的股价不会涨,有很多机构喜欢关注这种有业绩又有科技概念(正宗的华为5G概念)的成长型公司。

最后给出个人评级:观察。

@今日话题 $深南电路(SZ002916)$ $沪电股份(SZ002463)$