嗨,大家好~我是大猪先森。

最近新加入了很多小伙伴,对于投资模式和体系的建立还是处于迷茫阶段,那么今天我将会对市场上主流的几种交易体系做个拆解,分析一下未来可能的情况,也在此阐述一下我的交易体系的逻辑。

目前主要的体系有以下几种:

1、长牛基金套利+股债双修。

2、纯可转债轮动。

3、绝对低风险投资。

4、纯股票或者基金投资。

(码字不易,支持大猪,文末点赞再看转发一键三连)

一.长牛基金套利+股债双修

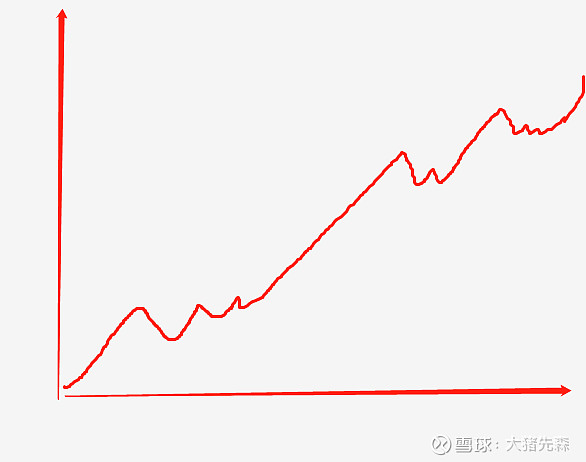

上图是我近两年半的投资收益曲线

长牛基金套利+股债双修:这个模式主要就是长期持有历史业绩好。确定性强、未来不容易被颠覆的长牛行业,例如消费、医药、美股宽基等,在享受优质行业带来的净值增长的基础上,再通过折溢价套利尽可能增加超额收益。此外,当市场估值过高,未来预期收益明显大幅下降,低于债类资产预期收益的情况下,会考虑把权益类仓位转换到债类资产,进行回撤控制。(预期收益计算可以参考核心群发布的预期管理表)

收益来源:长牛行业年化收益15%,套利收益平均10%,股债轮动回撤控制贡献5%,预期年化收益目标30%。

收益曲线:在这种模式下,需要去承担基金所带来的波动,有短期向下的回撤,例如2022年的两次回撤,也有短期向上的拉升,例如2021年初,2023年初等。其实最好的2019-2020两年牛市未在上图体现,那两年在其他账户也是高收益。

过去总结:优质资产这两年走的很一般,无论是白酒、医药、纳斯达克,其实在这两年都是被反复殴打。在权益类资产困难重重的两年多,这个模式能做出翻倍的收益实属难得。

未来展望:但是未来始终是美好的,既然美国加息是利空、既然疫情封控是利空,既然区域战争是利空,既然经济衰退预期是利空。那么所谓的种种利空已经压制权益类资产这么久,难道就永世不得翻身?永远坏下去吗?

我始终觉得,投资者还是要常怀一颗热忱之心。2018年的贸易战之下,谁能想到2019牛市来临后基金翻倍、三倍的比比皆是。2013的漫长阴跌,谁能想到2014的牛市开启,杠杆狂拉。2008的全球金融危机,谁又能想到2009的四万亿放水,暴力小牛。

青山依旧在,几度夕阳红。谁能说未来3年内,不会再出现一次权益类资产的狂欢呢?届时基金净值翻倍甚至三倍叠加超额收益、3年内获得30%甚至50%的年化收益是否真的就那么遥不可及?届时市场极度高估、预期收益明显下降后,可以进行股债轮动,将权益类资产转换为债类资产,保住胜利果实。

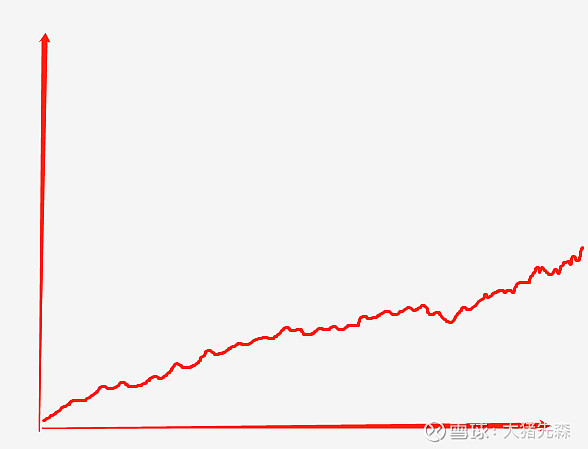

未来收益展望图:

二、纯可转债轮动

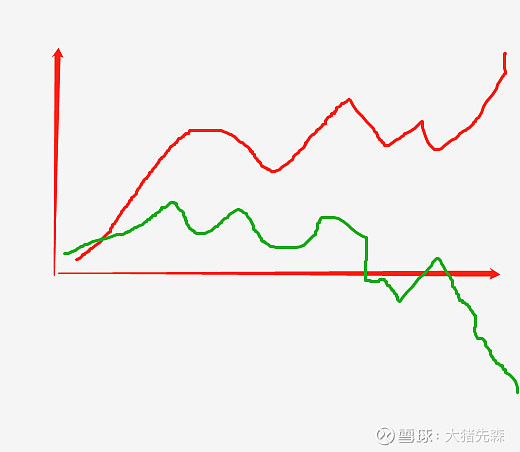

上图是雪球找到的多策略可转债轮动组合

纯可转债轮动:通过对各类可转债的各类指标进行筛选、例如价格、溢价率、到期收益率、规模、历史波动率等等。在此基础上,进行轮动打地鼠,不断卖出止盈,不断纳入新的优质可转债。

收益来源:可转债下修带来的平均价值增幅约3%,转债利息收益约1~2%,正股利好拉升轮动收益约10%,由于可转债正股大部分基本面较差,业绩增幅带来的收益约5%。因此,预期年化收益15~25%是较为合理的。

收益曲线:由于可转债向下有债性保底,向上可以吃正股抽风轮动收益,因此波动往往较小,曲线会比较舒适。

过去总结:可转债这两年可谓是风光无二,毕竟经历了2021年初的违约恐慌爆锤后开始价值修复,大量可转债从80-100元的水位,逐步拉到了110-120的水位,期间也是有大量热钱不断涌入。这也是上图中收益率急速拉升的原因,但是自从2022下半年新规发布后,可转债明显比原来难做很多。原来正股涨停,可转债可能直接十几个点,现在理性了太多,导致缺少了很多非理性收割机会。

未来展望:可转债未来还是需要把重心放在下有保底,上吃波动的初衷,毕竟这才是可转债的核心优势。如果还一门心思关注低规模高波动的妖债,很可能再未来的杀溢价行情中,一波雪崩。踏踏实实做低价债的筛选,保证安全的基础上,通过历史波动捕捉,双低债的轮动,正股困境反转的可转债替代,低价债网格,临期债下修强赎博弈等方向去投资,可能是更加稳妥的做法。

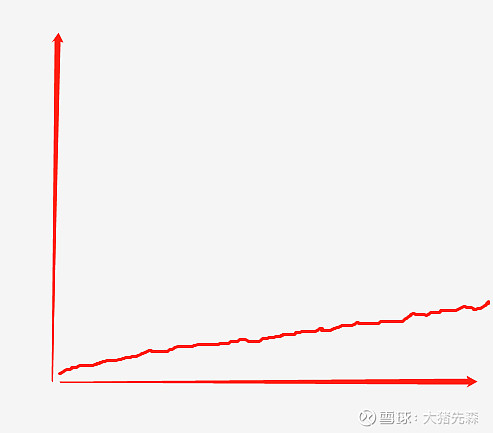

未来收益展望图:

三、绝对低风险投资

新人问的最多的问题:

1、最近有没有套利机会?

2、套利收益一年有多少?

3、套利是不是稳赚,跌了怎么办?

今天正好借此篇文章统一概述:

套利收益也是跟随市场情况的,牛市场子热度高,流动性溢价更多(韭菜多),熊市机会必然会少一些。多的时候一年30~40%,少的时候一年5%~10%。

我们的投资体系是持有底仓套利,基金的净值波动肯定是需要承担的,净值有往下跌的风险,也有往上涨的可能,但是长期净值是往上走的,你不想承担任何波动,那么长期必然是少赚指数的增幅。

此外,低风险套利当然有,但你要考虑一点,低风险意味着低波动,低波动意味着价格偏离的频率和空间都很小。场内也有很多低风险的债基LOF,也存在着折溢价机会,每年也能套2~4%的超额收益。哪怕是银华日利这种货币基金也能套利,但超额收益更是少到流泪。

另外,每年也会经常出现一些限购类QDII基金的持续高溢价机会,比如今年初的美股类基金的限购溢价机会,这种风险也是极低的,但是资金量受到限制,而且出现的概率并不算高,其他的时候,你的资金怎么办?

除非你本身的体系就是低风险套利,追求本金的绝对安全,在此基础上稍微赚点就满意,预期收益年化10%,那么没任何问题。

但往往现实情况是,拿着几万块钱的本金,不想有任何可能的浮亏,不想承担任何波动,预期收益是每年赚个十几万就满意。

收益、风险、周期之不可能三角,既要风险低,还要收益高,时间还得快。当然也不是没办法,找个风和日丽的午后,美美睡上一觉,白日做梦总是能实现的。没有股神的能力,得了股神的病,得治。

所以如果选择了绝对低风险投资体系,那就要接受低收益的预期。

四、纯基金/个股

这种体系的不确定性是最大的,胜者为王,败者为寇。做得好3年5倍,做的不好3年5折。

如果确实有非常扎实的基本功和远超普通投资者的毒辣眼光,那确实可以选择走这个体系。否则还是珍惜辛辛苦苦搬砖的血汗钱,想想家里的妻儿老小,远离资本市场才是正道。不要高估了你对波动的承担力,不要高估了你对市场低迷的忍耐力,更不要高估了你对市场疯狂的自制力。

那是优秀的投资者

还是绝望的投降者

谁知道呢?

五、总结

对于大部分普通投资者,选择长牛套利+股债双修,或者选择纯可转债轮动都是正道。对未来的市场乐观可以多拿一些权益类资产,对未来的市场悲观可以多拿一点债类资产。

想要在残酷的市场竞争中活下来,要么多准备点绷带和急救包不断给自己做超额补血,要么选择开锁血外挂,保证自己死不了。

投资不是演习,投资不是游戏,中枪就得倒地,挂了无法重开。望君:珍重、保重、自重。

读孙子兵法,品投资人生:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。故善战者,能为不可胜,不能使敌之必可胜。故曰:胜可知,而不可为。

码字不易,支持大猪

点赞/再看/转发 一键三连

@雪球基金 @今日话题 @雪球创作者中心 #港股连续低迷,你对后市怎么看# #6G概念大幅飙涨,投资前景如何# #国家数据局组建成立# $纳斯达克综合指数(.IXIC)$ $上证指数(SH000001)$ $中证白酒(SZ399997)$