首发公众号L:逻辑为王

首次关注到$佳发教育(SZ300559)$也是在做三季报业绩预增价值投机系列时发现的,当时发现其三季度业绩增长预计可到100%而关注,同时由于单季业绩并不是很亮眼搭配短线大批量解禁风险没有进行短线伏击,但是因为其从2017年第四季度开始,单季度经营业绩滚动环比增长持续增长,没有一次为负,成长性非常优秀,所以纳入自选股票池进行持续跟踪,解禁日11/1日已过,解禁的风险已经降低,最近几周都在开始深入的研究它,越研究越发现这是一只潜力十足的标的,有走成超级大牛股的基因,接下来我们对它进行详细的逻辑剖析与说明。

1.业务产品及商业模式

公司主营业务为研发、生产、销售具有自主知识产权和自主品牌的教育信息化产品并为用户提供相关服务,产品主要包括智慧招考产品系列、云巅智慧教育产品系列。

虽然只有两大类,但产品的细分子类非常多,智慧招考产品系列包括国家教育考试考务综合管理平台以及网上巡查、应急指挥、身份认证、作弊防控、学业考试报名与管理、英语口语考试评测训练等教育考试考务信息化系统产品;云巅智慧教育产品系列包括走班排课、电子班牌、课堂生态、常态化考阅、教学录播、互动课堂、教学督导、综合素质评价、教学资源云平台等“新高考”云巅智慧教育相关产品,并对客户提供相应的运行维护服务。

研究产品这一段一般就把大家绕晕了,简单整理一下:

其中有个重点关系要提前说明:智慧教育系统与标准化考点的建设关系??

从2007年统一部署建设教育考试信息化工程以来,国家在全国数十万教室内配备了摄像头、流媒体服务器等音视频编解码设备,但是大多数学校基本上只在各类考试的时候使用网上巡查系统,平时教学和管理上这套系统几乎处于闲置状态,为了解决考场资源闲置,公司在原有设备的基础上进行软件升级,即可实现录播、多媒体教学、多教室互动、师生互动等多种功能。达到提升设备使用率的同时提高学校管理、教学质量的作用,这就是智慧教育产品系列诞生的基础。

除了硬件基础外,学校也有刚性的需求,2014年开始国家开始进行”新高考”改革,内容比较复杂,简单的讲就是之前文理分科,改为文理不分科,除了语数外三门之外,其他科目由学生任意选择3门,这就导致了不能像之前固定班级上课。

之前的理科班级就是语数外+物理化学生物或者历史地理政治,现在变成了后面六门由学生根据兴趣爱好随意选择,这造成的影响是同一个班级的学生不是学习相同的课目,同一个班级的学习的课表也是不一样的,同时老师也要分层对不同层次的班级进行不同的备课,上课班级也不能固定,这样给学校的排课系统带来非常复杂的变化,公司智慧教育产品也正是由此应运而生的,个人觉得新高考带来的是对智慧教育非常刚性的需求。

搞清楚了公司的产品,商业模式就比较清楚了:公司基于第一轮标准化考点建设六成多的市占率,开启第二轮的标准化考点升级及智慧教育产品布局,主要有以下几种产品销售:

1. 标准化考点设备升级,原有的设备达不到要求,升级进行更新换代,仍然走招投标流程(有第一轮建设基础,中标概率较大)

2. 新的标准化考点的系统出售(第一轮主要是网上巡查,第二轮建成应急指挥、身份认证、作弊防控、学业考试等更全面性系统)

3. 搭配标准化考点延伸及新高考刚性需求的智慧教育系列的系统出售

按最新国家政策要求,新的标准化考点要建成一个平台+N个子系统的模式,相比第一轮建设,市场容量成倍增长,中信建投有分析师认为这轮建设的市场是第一轮的六倍业务量,第一轮建设公司从2007到2013年营收6亿左右,市场占有60%,按此推算第二轮的市场有60亿+,空间巨大。

除此之外,智慧教育系列产品立足标准化考点设备的使用,全方位协助学校的教育信息化的建设,按调研的数据得知,如果单个学校全面导入智慧教育系统产品,业务量是考点建设的两到三倍,市场空间近200亿,目前智慧教育的营业收入才占总营收的20%,市场才刚刚开始起步,未来的空间同样非常巨大

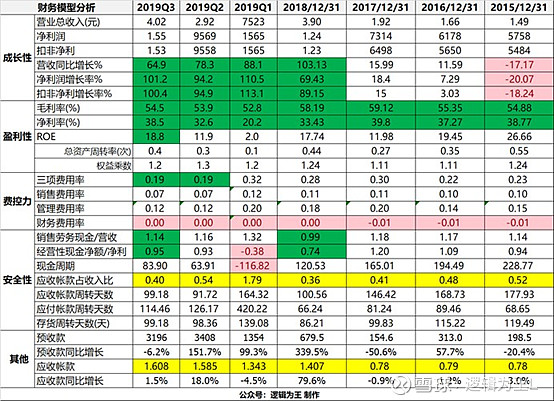

2.财务分析模型

重要的财务指标要分享上来:

财务整体看起来状况不错,大部分绿灯,一个黄灯,没有红灯项目,财务优势区域还挺大,这种财务指标如果能保持三年,妥妥的一支大牛股诞生,目前来看机会挺大

1.公司成长性非常漂亮,营业收入2018年成长翻倍,2019年基本能够保持60%的增长,净利润可以连续两年保持翻倍,如果2020年净利能再翻倍,公司的价值应该有很大的想象空间,连续三年净利翻倍的公司在A股可不多见,特别是计算机软件行业。

其中2014~2015 经营业绩有下滑,主要原因是由于公司的营业收入的变化与《关于大力推进国家教育考试标准化考点建设工作的通知》的要求一致,2013年之后,随着高考标准化考点一代网上巡查系统建设初步目标的基本完成,具有高清结合业务特点的二代网上巡查系统建设才开始起步, 虽然新产品身份认证系统和作弊防控系统两大系统开始启动但尚未大规模开始集中建设, 使得公司 2014 年和2015年营业收入呈小幅下滑,对目前的业绩影响不大

2.盈利性指标也同样不错,毛利率长期保持在55%左右,净利率保持在35%,ROE除了2017年其他基本都接近20%,特别要讲的是公司的毛利率非常稳定,从2011年到现在,基本都是这个水准,上下波动在3%左右,大家要知道,一般企业随着经营业绩的增加,业务覆盖面的扩张,产品面的增加导致毛利率不可避免的会下滑(像南华仪器这种具有产品稀缺性的特性的除外),能够在市场扩张的同时保证毛利率不下滑表示其产品在市场上具有较强的竞争力,不需要通过价格的调整来进行市场扩充

3.费控力的部分,从数据上来讲,今年费用控制表现较好,市场大幅度扩充的同时,费用没有相应增加,其核心逻辑表示不是通过砸钱来买市场,而是透过产品本身的竞争力的吸引来扩充市场,在这里换一个角度如果增加一些费用支出是不是有机会把市场做得更大呢?这有可能是未来业绩爆发一个可能点。。。

4.财务安全性,两个重要指标销售劳务现金比及现金流比都在1左右,还算不错,唯一的问题也就是亮黄灯的部分,应收账款较多,占营业收入的40%左右,关于应收款较多的问题挖掘之前在古鳌科技深度分析中也讲过,重点看两个方面,其一是欠款客户的质量,其二是坏账计提准备状况:

先看客户质量,佳发的客户主要有两大类:

一类是终端客户,主要为各级考试主管部门及终端学校,其信誉较高,资金来源为国家财政预算资金,产生呆坏账的可能性较小;

第二类是经过考察后的合作伙伴,包括大型系统集成商、各类经销商(比如中国电信,中国移动等),大部分合作时间较长,有较高的信誉度,产生呆坏账的可能性也比小

再看企业的坏账计提准备标准:1年内计提5%,1~2年10%,2~3年 30%,3~4年50%,4~5年80%,5年以上100%;整个计提标准考虑客户质量较高,还算比较比较充分。

财务总结:财务整体状况优秀,目前正走在快速成长的赛道,盈利状况优秀,ROE有逐步上升的趋势,三费及现金流也非常不错,唯一的缺点就是应收款较高,不过通过分析其客户质量发现问题不大,这个应收款的逻辑同之前分析的$古鳌科技(SZ300551)$的状况比较类似

3.外部环境,行业背景及趋势分析

2019 年 2 月 23 日,中共中央、国务院印发了《中国教育现代化2035》,十大战略任务之一“加快信息化时代教育变革”中特别提到“建设智能化校园,统筹建设一体化智能化教学、管理与服务平台”,更是对教育信息化行业的优秀企业给出了明确的信心支持,进一步激发了市场潜力。

2019 年 4 月湖南、江苏等八个省份陆续发布新高考改革实施方案。新高考改革政策的实施使得信息化设备对于学校来说成为刚性需求,未来除了网上巡查以外,标清升级高清、防作弊、考场智能识别等新功能也要持续升级,为教育信息化公司提供发展的机会。另外,拿到新高考改革学校的订单有利于后期在建设智慧校园 2.0的竞争中抢占先机

除此之外,高中学业水平考试成绩将计入学生高考录取成绩。2017年教育部下发的《关于加强普通高中学业水平考试考务管理的意见》明确要求:省级统一组织的学业水平考试必须全部安排在标准化考点进行,并同时要求加强标准化考点的日常维护和升级,完善应急指挥系统、网上巡查系统、作弊防控系统、考生身份验证系统,以及其他相关设备,全面提高标准化考点技术防范水平。至此,学业水平考试也开始在标准化考点中进行。学业水平考试不同于高考每年只有高三学生参与,学业水平考试贯穿每个学生高一到高三的学业生涯,覆盖全部14个学科,其中9科省级统一组织。每年学业水平考试参考学生人数是远远高于高考参考人数。学业水平考试绝大多数在本校组织,这将大幅增加每个学校对标准化考场的需求。

近年来,中考也逐渐放在标准化考点中进行,如山西、福建、南昌、武汉等地已经要求中考也必须在标准化考场中进行。

结论:宏观环境基于国家教育信息化的政策要求,高中学业水平考试及中考的需求,导致标准化考场不止要升级,同时考场数量也会增加,另外随着新高考的改革需求,智慧教育产品会成为新高考改革地区的刚性需求,同时如果介入了新高考一体化系统建设,则又会拉动智慧校园的建设需求,整个行业在国家政策的支持下面临的是一片蓝海,特别是目标企业佳发教育,具有先发优势和入口优势,给企业的未来带来了无限的想象空间。

内容有点多,后面还有内部环境竞争优势分析,经营业绩预测,估值及风险等,还是分为上下两篇来分享吧,特别是经营业绩测算花了较多的时间,比较难找到一个可依靠的逻辑数据来支撑,看了很多份研报都是拍脑袋按历史的成长状况直接预估业绩成长比例来算,个人觉得这种预估方式都比较粗糙,个人还是喜欢挖掘业绩增长的内因,由这些内因引导出量化的数据来分析,佳发关于这方面的资料比较少,梳理比较困难,花的时间较多,目前有了一些基本的逻辑方向,在下篇中再详细介绍

未完待续。。。

原创分享,如果感觉有收获,麻烦点赞

首发公众号:逻辑为王,一起交流分享进步!