前言:上周五市场放量大涨,尽管指数仍未创出新高,但是很多优质的基金品种已经再度创出了历史新高——尽管“慢牛”仍在继续,但是作为一个保守型投资者,我还是倾向于把未来的市场定义为“下半场”,相比于“上半场”,“下半场”的考验更大,对于基金投资而言,如何挑选“下半场”的基金经理也成为未来的关键。

充满考验的“下半场”

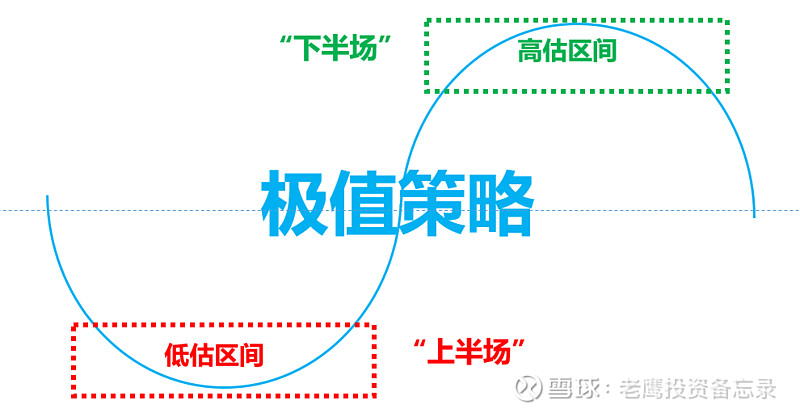

我定的“下半场”并不是指熊市,而是从泡沫化的开始到熊市展开的这一个过程,也就是自己一直讲的极值策略的上端部分。

当然,实际的市场情况肯定不可能像示意图这么简单——哪里算是泡沫化的开始?目前泡沫化的程度如何?泡沫化的极限是多少?等等一系列问题,都是见仁见智、没法得出准确答案的。也正因为此,“下半场”往往更具挑战。

1、“下半场”更多是博弈

当一类资产进入泡沫化阶段,股价已经偏离正常的合理区间,往往无法再从价值的维度做投资决策,而更多地进入到“选美阶段”——投资者需要思考的并不是“哪个候选人最美”,而是“大家觉得哪个候选人最美”。当博弈(博傻)成为成功投资的关键,当我们的收益来自于他人的亏损时,投资的难度大幅增长,这就是下半场把握难度极高的主要原因。

2、牛熊拐点的不可预测性

最近研究了“沙堆模型”及“自组织临界”,对于熊市拐点为何难以预测有了更加科学的理解。股市的上涨就类似于一个不断被落下来的沙子堆高的沙堆,随着沙子的不断累积,沙堆会抵达到一种临界状态,这个状态下沙堆中的所有沙子会变成一个联系紧密的一体化自组织,其中任何一个沙子的变化或者沙子数目的增减,都可能引起整个沙堆的巨大变化(局部或系统性的坍塌)。而股市也是同样的道理,自组织临界点也便是“牛熊转折点”,类比之后,我们就会理解每一轮牛市最终崩塌的原因来自于牛市本身(持续泡沫化导致股市结构不断变脆弱,直到达到自组织临界状态),而事后追溯的熊市“罪魁祸首”往往只是一个导火索,甚至只是一只“替罪羊”。

3、抵住诱惑或者放弃利润都很难

泡沫化的阶段,资产上涨的速度往往非常迅速,甚至可能是整轮牛市中获利最快的阶段,因此想要抵住这种快速增值的诱惑,或者想要理性地在泡沫化中提前放弃一些利润,这两者都会非常困难。

多数基金经理可能并不适合“下半场”

因为以上的各种考验,个人觉得多数基金经理可能并不适合“下半场”。一方面是整个公募行业仍然处在相对排名的考核环境中,另一方面多数基金经理并没有成功地应对过“下半场”(很多甚至还没有经历过)。尤其是现阶段调研了很多基金经理之后,我的总体感觉是:多数基金经理的思维都是处在相对收益的思维里面,他们认为择时是无效的,认为他们自己买的资产非常的优质,即使现在估值比较高但可以通过盈利的增长来消化,也很坚定地认为即使下跌这些资产依然有更好的抗跌性,而且跌了以后还敢重新再买……

这一切,不禁让我联想起了美股的“漂亮50”时期。

当时,投资者把“漂亮 50”称为“一次性决策股票(One-Decision Stocks)”,意思是买入后就不需要考虑卖出。因为多数专业人士认识到择时很难,即使这些股票买入时的价格暂时过高又何妨?事实已证明这些股票都是成长股,即使现在支付过高的价格,也迟早会证明是合理的。另一方面,你的同事绝不可能质疑你投资了IBM,说你不够谨慎……

《漫步华尔街》的作者马尔基尔事后分析总结道:“机构投资经理后来全然漠视了一个事实:任何规模可观的公司都不可能保持足够的增长速度来支撑80倍或90倍的市盈率。这些经理的作为再次验证了一句格言:包装精美的愚蠢听起来可以像智慧。”

适合“下半场”的基金经理

基于以上的原因,我认为多数基金经理可能并不适合我所定义的“下半场”,也正因为如此,下半场选择和谁在一起显得更加重要。

那么,什么样的基金经理可能会适合?

我认为可能需要满足四个条件:其一、经历了多轮市场牛熊的考验,对市场充满敬畏,对安全边际要求极高;其二、有清晰的投资原则,尤其是卖出的原则;其三、从基本面出发,不追热点,精选价格合理的优质企业;其四、不追逐排名,历史上为基民创造了较好的盈利体验。

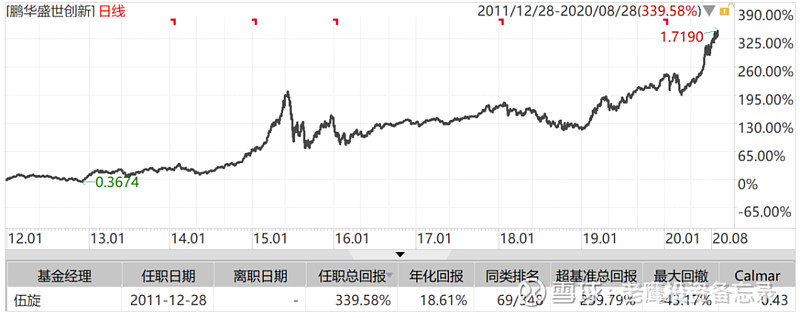

针对这几点,我后续争取出一个“下半场系列”的基金经理合集,今天先推荐一位:鹏华基金的伍旋。伍旋的投资风格我此前在《基金经理解析系列——伍旋》一文中进行了较为详细地刻画,与我个人对“下半场”基金经理的要求是比较相符的,尤其是以下几点:

1、伍旋管理基金已经近9年时间,经历了多轮牛熊考验,尤其是在2014-15年也依然坚守了自身的投资原则,完全没有参与各种炒作之中,包括本轮也并没有参与到市场的抱团之中——在我看来,也许伍旋中短期的表现未必突出,但在不可预知的下半场,与类似伍旋这样久经考验的老司基在一起也许才是比较稳妥的选择。

2、除了久经考验,我认为伍旋比较适合“下半场”的核心原因在于他对市场的敬畏,以及基于此建立的清晰的买卖原则。

伍旋认为,任何时候要对市场有敬畏之心,商业环境中永远会面临很多不确定性,这种不确定性往往连企业家本身都无法判断,如果对企业的盈利增长预期特别高、估值也很高,可能会有一定风险。比如07年中后期,即使投资了最优质的企业,也需要耗费几年的时间才能回本。而且,统计发现连续3年盈利增速大于25%的上市公司占比是很低的,即所谓的真成长是小概率事件,因此伍旋多年来一直坚持对估值非常高的要求。

另外,在卖出原则上,当持仓公司的价值在股价上快速兑现时,伍旋会比较果断地卖出或者替换成性价比更优的品种,这也使得其组合的估值水平一直远低于同类基金品种。

3、因为对安全边际的苛刻要求,以及偏左侧的卖出原则,伍旋每年的单年度表现都不出彩——这对于以相对排名为主要考核的公募基金经理而言,这种“甘于寂寞”的坚守是极难的,这也说明了伍旋追求的是长期的绝对回报,而不是相对排名,这对提升持有人的盈利体验至关重要。

当然,市场最终并不会亏待这种坚守,最终伍旋代表作鹏华盛世创新成为了全市场唯一一个能够在8年的时间每年的业绩都位于前1/2的基金,同时伍旋的长期绩效也排在了市场前20%。

好了,以上就是我今天对于如何选择“下半场”基金经理的一点思考,更多对于“下半场”的思考会在未来继续,希望能和大家一起顺利走完“下半场”。

为了帮助大家更好地理解文中的逻辑,建议同时翻阅下面的历史文章(点击链接可阅读全文):

1、《基金经理解析系列——伍旋》

免责申明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

感恩每一次的点赞与转发,无以为报,用心前行