投资要点

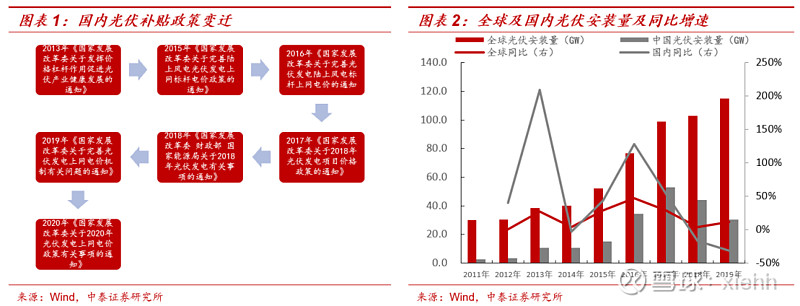

政策扶持之下,光伏行业呈周期性地波动抬升。在光伏行业发电成本高于社会平均电价时,光伏行业的经济性主要依赖于补贴政策,补贴政策的调整是光伏安装量周期性波动的重要驱动力,回顾2010年至今光伏行业的两轮周期:2010-2014年为欧洲补贴政策退坡导致的抢装潮,2014-2019年为国内补贴政策调整带来的装机增速的周期性波动。当光伏行业未能独立实现经济性时,行业的周期性特征较为显著。

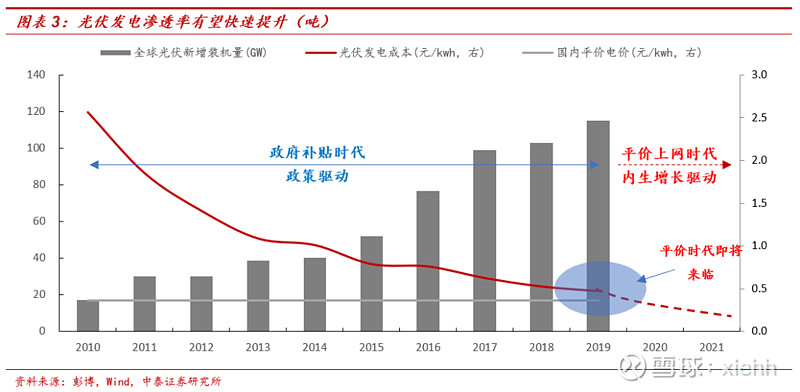

随着光伏行业成本的不断下降,平价上网时代已临近,行业有望开启内生驱动下的高增。在过去十年,伴随着政策补贴,光伏行业自身成本降低效果明显,表现为硅料、非硅成本持续降低,电池效率不断提升,以国内为例,2018年单位光伏发电量对应的成本相比2010年降低77%,度电成本已靠近国内火电的平均发电成本,平价上网在部分地区已接近现实,光伏电池目前已经成为可再生能源领域的主要选择,截至2019年底,全球累计装机容量超过600GW,其中去年新增116GW创纪录,2011-2019年全球光伏安装量年均复合增速达18.29%,但目前光伏发电的渗透率仍然较低,2019年全球光伏发电量占比仅2.7%,国内占比3%,随着平价时代到来以及光伏发电成本的进一步降低,光伏发电的渗透率也将进一步提升,未来具备广阔成长空间。

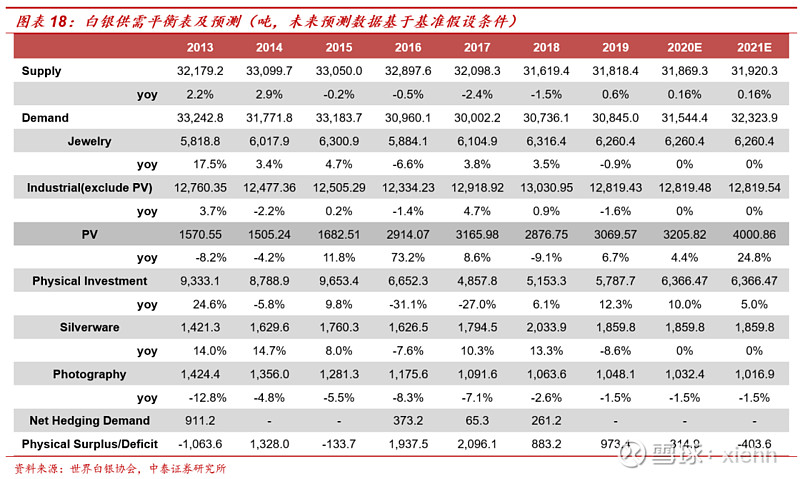

单位光伏用银量持续回落,但降速已明显放缓。白银在光伏产业的应用主要是电池片的正银和背银,2011-2019年全球光伏用银复合增速15%,2019年光伏应用中的白银需求量达到3,069吨(987万盎司),占白银总需求的10%,但由于白银成本相对高昂,光伏行业一直致力于通过工艺技术的改进,来节约白银的使用,2011-2019年,单位光伏用银量年均复合减少11.5%,2019年单位光伏用银量降至26.72毫克/瓦,但我们发现单位光伏用银量的降速在不断降低,一方面白银作为导电性最好的金属,其对保持或提高光伏电池的性能在一定程度上具有不可替代性,另一方面,随着光伏发电的平价时代到来,进一步降低白银使用量来控制成本的动力不断降低。

HJT渗透率的提升,支撑单位光伏的用银量。2015年之前铝背场(BSF)电池主导硅基太阳能电池,转换效率19%,2015年PERC开始起量,目前PERC电池已经成为市场主流电池,转换效率21.5%,PERC电池目前的效率已接近天花板,而HJT电池具备更高的潜在转换效率(理论转换效率在27%之上),随着硅片的薄片化、设备产能利用率提升及浆料用量的减少等方法,未来HJT电池的成本将进一步降低,而HJT在更高转换效率、简化的工艺流程、高双面发电率等优势下,光伏电池产业发展的重心也将从PERC电池转向HJT电池,而单位HJT电池的用银量大约是主流PERC电池的2.6倍以上,HJT渗透率的提升对单位光伏电池耗银量形成支撑。

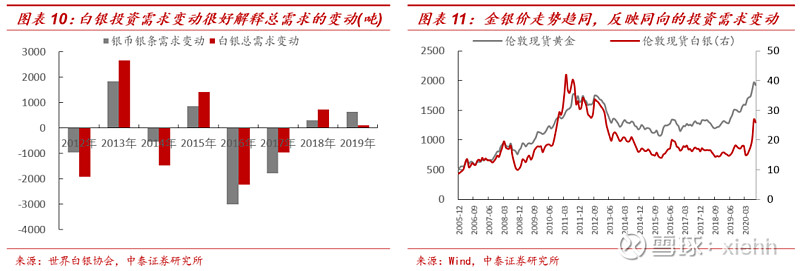

投资需求将持续对白银总需求形成支撑。历史来看,白银投资需求是驱动白银总需求变动的核心变量,2011-2013年,实物白银投资需求平均8,427吨,而2014-2019年平均数降至6,816吨,降低1,611吨,整体白银供需平衡也从2011-2013年的平均短缺426吨,变动至2014-2019年的平均过剩1,181吨,实物白银投资需求的变动可以很好解释白银供需关系的变动,同黄金类似,投资需求也是驱动白银价格变化的核心变量。在疫情冲击之下,美国经济仍处于修复通道,美联储的宽松货币政策仍将维持,远端利率易跌难涨,而通胀预期跟随经济逐步上行,实际利率仍将持续维持低位,对应白银的投资需求仍将对总需求有所支撑。

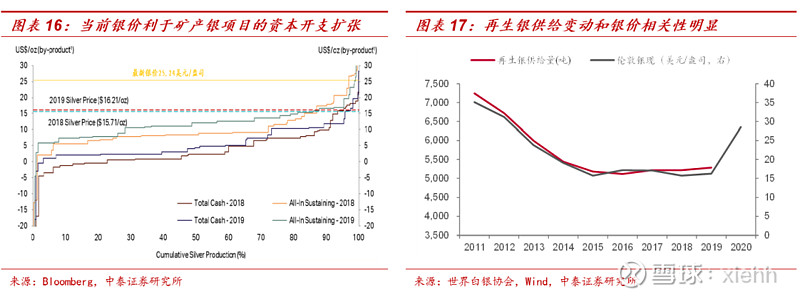

供给端,矿产银和再生银供给有望回升,但并未发现重大资本开支项目。白银供给主要包括矿产银、再生银、官方销银等,2019年白银供给总量约为3.18万吨,其中矿产银供给2.60万吨,占比81.8%,再生银供给0.53万吨,占比16.7%,两者构成白银供给的主体。矿产银的生产形式主要以伴生矿和独立银矿形式生产,其中超过三分之二为伴生矿形态,且多伴生在铅锌铜金四种金属,2011-2019年全球矿产银年化复合增速1.2%,再生银年化复合增速-3.87%,白银总供给年化复合增速仅0.16%,随着银价回升,预计矿产银和再生银产量均有望回升。从库存角度来看,2019年comex+上期所白银期货库存1.18万吨,占2019年全年总供给的37.23%。

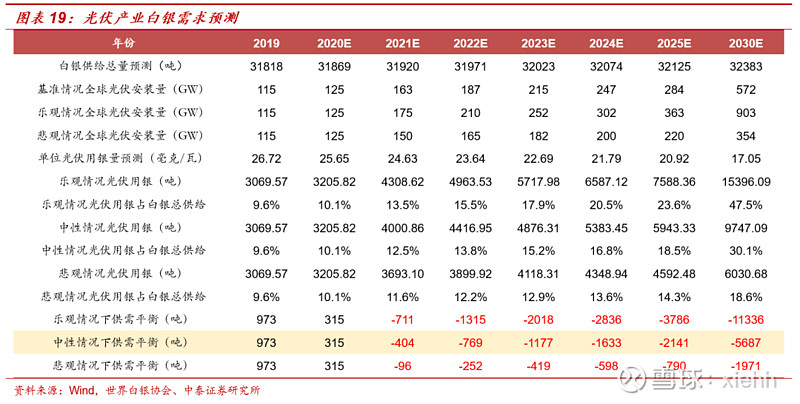

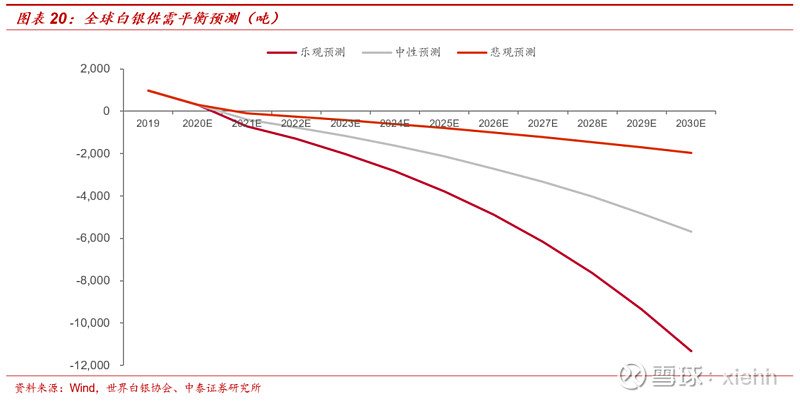

投资需求维持稳定,光伏用银的持续增加将导致白银供需关系持续趋紧。假设未来单位光伏用银量年均减少4%,2020年全球光伏装机量125GW,对年光伏装机量增速做以下假设:

基准假设下,21年增速30%,此后年化复合增速15%

乐观假设下,21年增速40%,此后年化复合增速20%

悲观假设下,21年增速20%,此后年化复合增速10%

白银投资需求因实际利率的下行而增加,其他白银需求按供需平衡表中假设;供给方面,假设矿产银和再生银产量恢复,总供给量年复合增速恢复至0.16%。经测算,乐观假设下2021年白银供给由过剩转为短缺711吨(占当年总供给的2.23%),中性假设下2021年白银供给转为短缺404吨(占当年总供给的1.27%),悲观假设下2021年白银供给转为短缺96吨(占当年总供给的0.3%)。

风险提示:宏观经济波动的风险、海外疫情失控风险、政策不确定性风险、库存压力风险等。

相关报告:

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。