尽管住房买卖市场因为加息而迅速降温,几乎全澳各地的房价都在调头从高位下跌,可租房市场却越来越火爆。

不仅全国主要城市的空置率均下降到2%以下,恢复到疫情之前较好的水平;两大最大住房市场——悉尼和墨尔本的年租金涨幅更是超过28%,都创下历史新高,市区一房难求的盛景再次重现。

AMP首席经济学家谢恩•奥利弗(Shane Oliver)甚至表示:“我不记得上一次租金上涨如此之快是什么时候了,估计得追溯到上世纪70年代。”

全国范围来说,租金的年涨幅也超过14%,远超目前的通胀率6.1%。

这和最近一份由澳大利亚房地产委员会和澳大利亚房地产投资专业人士联合发布的报告结论大为不同。报告指出,过去十年,澳大利亚全国的租金平均每年只上涨约1%,而通胀率为每年2%左右。

现实中租赁市场的火热是不是意味着这种情况已经改变,房东们可以靠租金获得抵御通胀的收益?这是否是房产投资另一个机会?哪一些地区又会有超过平均水平的收益表现?

租赁市场:需求反弹,供给跟不上

博满澳财首席投资官魏睿昊指出,租赁市场之所以呈现出不断上涨的态势,核心还是供给和需求两端发生的变化所造成的。

供给端方面,一是由于在近两年房价不断上涨过程中,一些投资房持有者纷纷寻求高位出售,加之通常投资房的价格可负担性较高(很多都是公寓),导致部分用于租赁的投资房转卖给了首套房置业者(由于总价较低,通常可以减免印花税)。另外也存在转手过程中,房屋暂时退出租赁市场的情况,这都减少了短期的租房供给。

二是疫情本身造成许多公寓项目工程进度的延期,而从去年下半年开始的材料上涨,更是造成许多建筑商成本飙升,甚至出现破产的情况,进一步影响工程进度,使得释放到市场上用于租赁的房产数量达不到预期。

与此同时,澳大利亚租房的需求又出现明显的反弹,主要因素也有两点:

首先,澳大利亚从今年年初全面开放边境,大量本国居民和海外人士都逐渐返回。从统计局最新发布的最新数据看,尽管总体距离2019年的正常水平还有较大差距,但是6月长期回澳的澳大利亚居民和长期入境的海外旅客已经超过2019年同期。这些人的到来都大大推高了租赁市场的需求,并在可见的短期中还会保持这一趋势。

其次,在近五年的时间中,澳大利亚的家庭结构也发生了一些变化。

最新的人口普查显示,2021年全澳的总户数为1080万,相较2016年990万户,增加了约10%。除了本身人口的增加外,单人户数——也就是只有一个人的家庭数量从24.4%增加到25.6%。看起来增加并不多,但这表示单人的户数增加超过10万。这些人中,租房的比例显然要高于人口较多的家庭。

而房价在去年的飙升,导致一些地区住房购买可负担性变差,尤其是在悉尼和墨尔本,这也将一些有购房准备的年轻人又推回了租赁市场。

全澳有一半公寓租金收益率为正?

除了上述供给和需求两方面都在加温租赁市场,房地产价格的变动也在影响租金回报率的水平。近期一些地区的房价下跌,房租又有所升高,在计算当中,会推高租金回报率。

CoreLogic的数据显示,随着租金上涨和房价下跌推高租金收益率,抵消了房贷利率上升的影响,全澳范围内的出租物业中,现有超过1/2的公寓和1/3的独栋屋均实现了正现金流。

在新州,由于租金大幅上涨,131个郊区(在所分析郊区中占比为1/7)的出租房屋现已实现了正现金流。在维州,9.2%的独栋屋租金收入超过了房贷支出。

而昆士兰和塔斯马尼亚一半以上的郊区,以及西澳近3/4的郊区都在产生正现金流。

就公寓市场而言,首都领地、南澳、西澳和北领地超过90%的郊区正在产生正回报。与此同时,新州和维州有30%的公寓租金收入也超过了房贷支出。

并且CoreLogic预计,未来几个月,很多地区的租金回报率还将继续上升,可能会让更多房产的现金流为正。

从城市来看,悉尼和墨尔本的公寓市场复苏最快,毛租金回报率分别上升0.45个百分点和0.4个百分点,达到3.4%和3.8%。两地市中心(CBD)的公寓租金回报率更是均达到了3.9%,其中墨尔本市区公寓的平均正现金流可以达到每月683澳元。

房东赚到了吗?主要看利率

可是,房租节节攀升是不是真有表示那么多房东都赚了?恐怕并非如此。

CoreLogic租金回报率的计算方法是将物业的年租金收入除以中位房价,按他们评估,只要达到4.5%的毛收益率,投资房就能够产生正的现金流。

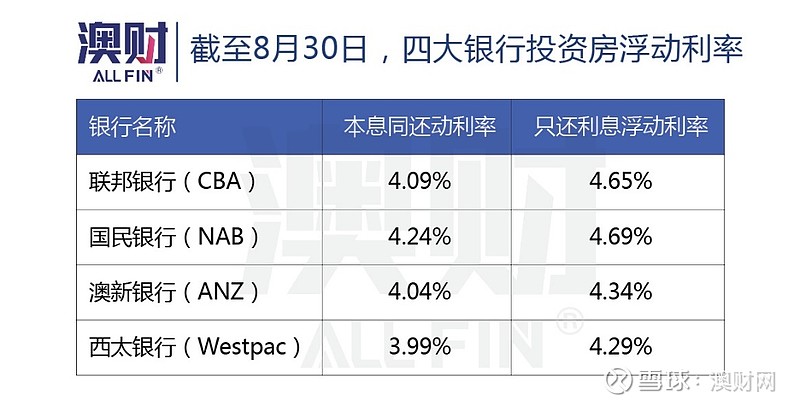

然而,在他们的计算中,现金流时只计入了抵押贷款的成本,但不包括其他成本,如物业管理费和维护费。而且,该计算只截至到6月,假设首付20%,贷款30年,平均利率是按3.05%计算。当时澳联储只加息了两次,可在紧接着的7月和8月,央行又进行了加息。

从以下的表格中可以看到,四大银行的浮动利率水平已经远远超过3.05%。

事实上,在5月、6月两次加息后,6月的新增房贷数量就已经以两年多来最快速度下降,降幅达到4.4%,为2020年5月以来最快速度。市场的降温显然还在持续。

因此,以房租上涨就来判断购买投资房就会有好的收益稍显武断。魏睿昊认为,有两个因素非常值得投资者衡量:

第一,在短期内,澳联储(RBA)不会停止加息的步伐。如果官方利率上调1%,此时还仍实现正现金流的许多房产很可能变为负现金流。

第二,一些租金上升非常快的区域,比如各大城市的CBD,除了悉尼和堪培拉外,实际上过去12个月房价均有所下跌。因此虽然租金收益上升,但房产本身的价值增值空间却极为有限,投资者未来很难有资本利得。

如何评估投资房能不能买

评估一套投资房是否值得购买,其一是看能够产生的现金流有多少,其二就是看房屋价值是否会在中长期有升值空间。

综上所述,对于当前的投资房市场可以总结出以下几点:

从供需关系看,澳大利亚的租赁市场短期内仍将保持较为紧张的状态。如无意外,需要租房的海外人士和当地年轻人仍将持续增多,但房屋供给却无法完全跟上。

从利率的影响看,加息的打击正在“全面化”,不仅仅是悉尼与墨尔本,全国各地房价都在从高位回调。与此同时,租金却在上涨,一定程度推高了有些地区的租金回报率。但这并不意味着,房东一定能够获得正现金流,还是要看租金的上涨程度,是否能够超过房贷和各项其他成本上升的幅度。

从更为细分的市场看,和任何时候的房地产投资一样,现阶段不同地区的投资房表现还是呈现出了差异性。比如悉尼由于房地产价格远远超出全国其他城市,独立屋的可负担性恶化,导致悉尼整体的公寓需求要超过其他地区。因此也可以解释,为什么悉尼CBD的公寓房价仍保持一定涨势。

另外,一个地区要有较好的现金流回报率,也很有可能因为该地区的房价更具可负担性。这些地区往往会位于首府城市的外围或偏远地区(regional),租金收入和房价的比值往往较高。倘若这一地区有刚性需求,像是受到当地人喜爱的远郊中心地区,或附近有劳动力密集型的就业场所,投资房的收益情况可能更好。

比较显著的例子就是新州中央海岸(Central Coast)的郊区,如Berkeley Vale、Mascot以及Rosebery等,公寓租金收益率往往超过4.5%;而西澳的Greenfields、Glendalough等地,租金回报率则可以超过6%。

看着房租不断上涨,让一些投资者蠢蠢欲动。他们中不少人认为,目前多数机构对房价下跌15%至20%的预测可能有些过头——截至7月,首府城市整体房价的跌幅仅为2.7%。

这样想并非没有道理,但目前还很难以租赁市场的热度去判断房地产市场是否就将反弹。如澳财多次强调过的那样,这一轮房价的下滑很大程度上是由加息主导的,澳联储最终会否将官方利率上调至3%以上,仍无定论。

只有等待本轮加息周期告以段落(或许在明年下半年),房地产市场才能回到一个健康的增长区间中。

(欢迎订阅澳财网雪球财经,我们将不断为您提供优质的全球宏观经济分析和澳洲财经资讯)

文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。本文中的分析,观点或其他资讯均为市场评述/一般信息,不构成交易建议,仅供参考。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。在进行任何投资时,请基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性,谨慎决策,风险自担。