作者:李佳

7月14日,美好置业集团股份有限公司(000667.SZ,以下简称“美好置业”)发布2019年半年度预告,报告显示,美好置业预计2019年上半年盈利1100万元–1400万元,同比下降93.81%-95.13%。

对于业绩下滑问题,报告表示公司装配式建筑、现代农业等新业务板块处于业务培育期,尚未开始贡献利润。房地产业务板块预售项目期末预收账款近84亿元,但尚未达到结算条件,将在以后期间逐步确认收入,由此致使结算收入和营业利润较上年同期减少,本报告期业绩同比下降。

实际上,美好置业的业绩从2017年起就开始全面下滑,同时美好置业去年实现营业收入约25.2亿元,同比减少43.21%,扣非后的净利润仅2.42亿元,同比下降64.57%。目前来看,这种收入利润双降的现象已经从2017年延续到了2019年。

业绩不断下滑,地产业务萎缩,新版块亏损,美好置业还“美好”吗?

转型不顺,新业务几乎全面亏损

曾经7次入选中国房地产百强企业的美好置业,2018年其销售签约额为77.3亿元,虽然相较于2017年的31.6亿元,增长233%。但对于其原本100亿元计划额,完成率仅77%。并且从70多亿的销售额来看,美好置业只能算是一家中小型房企。

今年2月,美好置业董事长刘道明在亚布力论坛上公开表示,“九十年代以前的房地产基本没法住了,农村的房子慢慢也要淘汰……这几个原因让中国的房子长期是看好的,我个人的观点是房地产二十年是没有问题的。”

一面看好房地产发展前景,一面却已经开始了多元化转型。目前,美好置业共有五个业务板块,包括房产开发业务、城市土地开发业务、产业新镇业务、现代农业、装配式建筑业务。2018年下半年开始大力宣传进行战略升级、多元发展,现代农业业务和装配式建筑业务成为其主要布局方向。

可美好置业的转型进展并不顺利,美好置业从2013年起就装配式建筑业务进行了拓展和实践,在全国范围进行生产基地布局。据统计,截至2018年末,美好置业新设的装配式建筑子公司共26家,报告期内仅1家盈利,21家亏损。

在现代农业方面,美好置业2018年 2 月设立了全资子公司美亿农业,重点发展以虾稻共作为主、小规模特种养殖为补充的第一产业,以小龙虾、大米和虾饲料加工、农副产品和地方特色食品加工的第二产业,以市场交易、电子商务、冷链物流服务、社区配送为主的第三产业。计划投资20亿元,可承担现代农业业务的美亿农业2018年亏损967.38万元。

房地产业务萎缩,卖“子”换利润

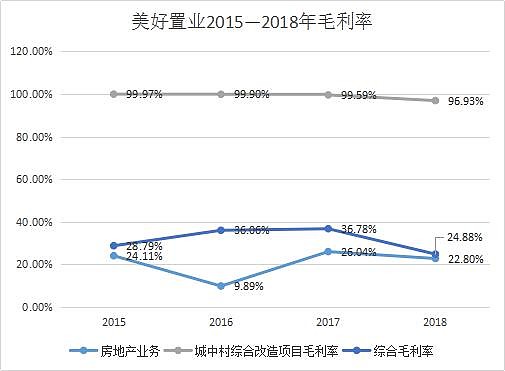

从财报中披露的数据来看,目前美好置业的收入来源仍为房地产业务。截至2018年末,美好置业房地产业务实现营收23.24亿元,同比下滑37.64%,占总收入的92.21%,毛利率从上年同期的26.04%降至22.8%;城中村综合改造项目收入8305万元,同比大幅下降87.27%,在总收入中占比仅3.3%,同时毛利率也从2017年99.59%下降至96.93%。

值得注意的是,2018年4月,美好置业将旗下全资子公司名流置业武汉有限公司100%股权转让给厦门市英泰富房地产有限公司,交易价格20.63亿元。而美好置业却将这笔收入计入了经常性损益,美好置业在年报中称,考虑该收益的实质为城中村改造业务所产生的收益, “三旧改造”属于公司日常经营业务,近年来持续为公司贡献利润。为保持公司年度报表数据可比性,故年度报告中调整为经常性损益列报。

该笔股权出售为美好置业贡献了6.58亿元的净利润,2018年美好置业扣非后净利润约2.42亿元。

聚焦武汉,拿地放缓

华中(武汉)区域是美好置业的核心重点区域,公司采取了以武汉为中心,向湖北省内辐射的布局开发策略。目前在武汉拥有“名流•人和天地”、“名流公馆”、“名流印象”、“名流世家”、“美好名流汇”、“香域花境”、“长江首玺”等多个已开发或在建项目。

就在美好置业抛售子公司的同时,拿地速度却在下降。年报显示,2018年美好置业计划新增土地储备面积163万平方米,而实际仅完成34.97万平方米,完成率仅为21%,而2016年和2017年该数据分别为25.89%和10.8%。最近3年美好置业对应的土地储备面积分别为199.99万平方米、181.82万平方米和53.52万平方米,连年下滑。

杠杆控制平稳,偿债能力尚佳

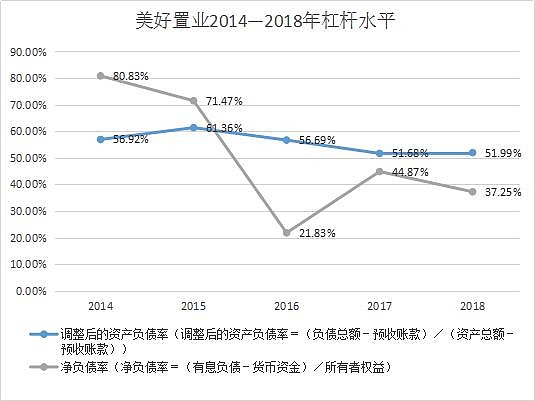

与其他方面相比,美好置业对杠杆的控制相对较好。截至2018年末,美好置业总负债约为153.04亿元,同比增长57.11%;总资产达到230.98亿元,同比增长33.94%。扣除预收账款之后的资产负债率为51.99%,较2017年略增0.3个百分点,杠杆控制较为平稳。

得益于一年内到期的非流动负债的减少,美好置业2018年的有息负债由2017年的54.33亿元降至2018年的51.09亿元,为近五年的最低值。净负债率也同比下降约7.6个百分点至37.25%,不到行业1/4分位数水平。

融资方面,美好置业2018年报显示,期末公司融资余额51.41亿元,期限在6至36个月,融资综合成本在5%-12%之间。全年公司利息支出1.07亿元,与2017年大致持平。

美好置业的融资主要来自银行、票据、债券、基金和资产管理公司贷款,其中,银行贷款24.51亿元;票据、债券和基金合计10亿元;资产管理公司贷款16.90亿元。

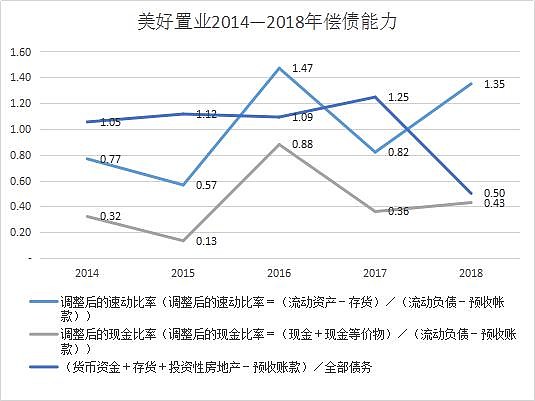

近五年来看,美好置业反映短期偿债能力的指标走向均处于波动较大的状态。其中2018年美好置业调整后的速动比率为1.35,较去年上升64.63%;调整后的现金比率为0.43,同比上升19.44%。这主要是由于2018年末美好置业有70亿元预收账款未达结算条件,导致期末预收账款同比增长了300.29%,进而造成反映短期偿债能力的指标同比增长幅度较大。

另一方面,预收账款的非正常结转也导致了美好置业反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”,同比下降60%降至0.5,若在美好置业预收账款正常结转的情况下,根据往年的趋势推算,其反映长期偿债能力的指标会高于目前的计算值。

截至2019年第一季度,美好置业实现营收1.09亿元,同比下滑42.29%,归属于上市股东的净利润为-1.25亿元,较上年同期亏损减少。

当前,美好置业正处于一个尴尬的情况当中,在新业务还没发展成型,主营业务却已经开始掉队。在这样一个主业萎缩、新业务发展不利的局势下,美好置业又将怎样应对?