作者:郑晓明

2019年是招商蛇口40岁生日。

5月9日,招商蛇口(001979.SZ)发布4月销售简报。4月,招商蛇口实现签约销售面积91.42万平方米,同比增加48.99%;实现签约销售金额179.32亿元,同比增加72.49%。

2019年1月至4 月,招商蛇口累计实现签约销售面积280.34万平方米,同比增加33.36%;累计实现签约销售金额558.27亿元,同比增加33.86%。招商蛇口2019年销售目标为2000 亿元,1月至4 月实现签约销售金额558.27亿元,已完成了年度目标约28%。

不过,根据公司发布2019年第一季度报告显示,招商蛇口一季度实现营业收入43.5亿元,同比下降53.71%;归属于上市公司股东的净利润26.26亿元,同比减少55.03%。

土地储备下降,签约销售加速

2018 年是招商蛇口成功整合上市后的第三个完整年度,也是公司在复杂、多变、严峻的情势下,实现大变革、大布局、 大发展的一年。三年来,招商蛇口站在新的历史起点再出发,持续锻造能力,向高质量发展转型,公司经营业绩再攀高峰。

2018年,招商蛇口在近60个城市及地区拥有在售项目214个,全年实现签约销售面积 827.35万平方米,同比增加45.15%;累计实现签约销售金额1705.84亿元,同比增加51.26%。2018年,招商蛇口不断锻造产品品质,发布“美好生活圈”全生命周期产品体系,依、 雍、臻、玺社区产品线体系全面构建完成。打造了一批客户感受极佳的口碑产品,6个项目斩获“金盘奖”。

在资源获取方面,招商蛇口因城施策,投资策略稳健,深化协同发展,土地获取量质齐升。2018年新增项目80个,扩充项目资源1357万平方米,其中权益面积738万平方米。新进入福州、南昌、湛江、徐州、温州、宜昌等城市,其中湛江招商国际邮轮港综合体项目的获取是“港城联动”的成功体现,在布局全方位邮轮母港生态圈的同时补充优质的项目资源;公司积极推进兼并收购,年内相继收购东风汽车下属公司东风房地产80%的股权以及浙江润和房产集团有限公司100%股权及相关债权,进一步提升公司在华中以及华东市场的资源储备。

近几来,招商蛇口拿地一直保持上升势头,在2018年期末土地储备建筑面积达到6176.47万平方米,较2017年的5398.17亿元同比上涨了14.42%。但是,招商蛇口近四年的土地储备倍数总体上是下降的趋势,主要是销售面积的增长幅度45.15%明显大于招商蛇口的拿地速度,所以土地储备略有下降。2018年招商蛇口的土地储备倍数为7.47,较2017年9.47下降21.17%。

2019 年,招商蛇口将继续跟进国家新型城镇化发展战略,深化与地方国企的合作,加大发展力度,多渠道扩充优质项目储备资源;继续提升各项开发能力,加快存货周转,提高项目开发获利能力;计划实现新开工面积1100万平方米、竣工面积1000万平方米,签约销售金额2000亿元。

去化压力上升,毛利率回升

存货方面,近五年招商蛇口存货持续上涨。截至2018年,招商蛇口存货首次冲破2000亿元达到2108亿元,较2017年的1676亿元同比增长了25.76%;招商蛇口预收账款除2017年有所下降之外,均呈上升趋势。由2014年356.30亿元上涨至2018年604.60亿元。

反映企业去化情况的指标“存货/平均预收账款”,招商蛇口近五年该指标在2016年达到最小值2.38,2018年升至最大值3.89,较2017年的3.34同比上涨了16.52%,高于标准排名统计的100家上市房企中位数2.65,显示公司去化压力略大。

预收账款周转速度从2015年后开始持续上升,2018年达到近五年最大值1.63,较2017年的1.51同比增长7.70%,大于标准排名统计的100家上市房企3/4分位数0.86,显示出招商蛇口优秀的收入结转速度。

招商蛇口2018年实现营业收入882.78亿元,较2017年759.40亿元同比增长16.25%;实现归属于上市公司股东的净利润152.40亿元,同比增长20.42%;基本每股收益为1.89 元,同比增长18.13%。

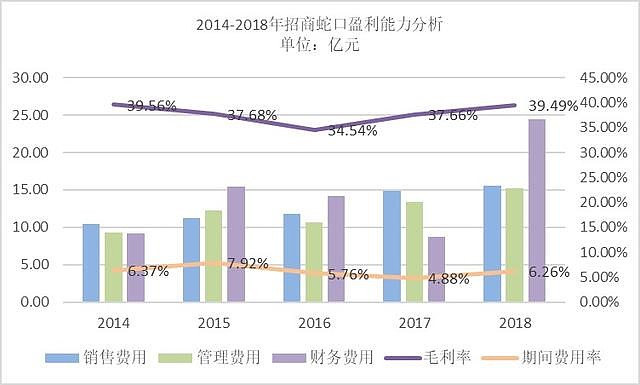

招商蛇口近五年毛利率呈现先降后升的“V”型走势,2016年降至最小值34.54%,2018年升至近四年最大值39.49%,高于标准排名统计的100家上市房企3/4分位数38.35%,显示公司较强的盈利能力。

招商蛇口的期间费用率自从2015年以来呈现下降的趋势,2018年略有回升,当年期间费用率为6.26%,较2017年4.88%同比上升了28.4%,主要是因为2018年的财务费用有大幅度的上涨。

长期以来,招商蛇口的期间费用率一直处于行业低位,2018年虽有所上升,但与行业相比,有明显优势。

杠杆水平较低,长期偿债能力较好

随着规模的扩张,招商蛇口2015年以来扣除预收账款后的资产负债率逐年稳步上升。2018年,招商蛇口扣除预收账款后的资产负债率为70.01%,较2017年67.15%上升4.25个百分点。近五年招商蛇口净负债率较波动较大,最小值2015年为11.85%,最大值2017年58.69%,2018年招商蛇口净负债率为45%,较2017年同比下降了23.34%,位于行业的较低位水平。综合上述两项指标,招商蛇口杠杆水平处于行业较低水平。

值得一提的是,2018年行业融资环境整体趋紧,招商蛇口适时调整融资策略,深入开展与金融机构的合作,加大了公开市场操作力度,丰富创新融资品种,保障经营发展的资金需求。2018年,招商蛇口继续保持 AAA 的主体信用等级和债项信用等级。2018年公司综合资金成本为4.85%,保持行业领先优势。

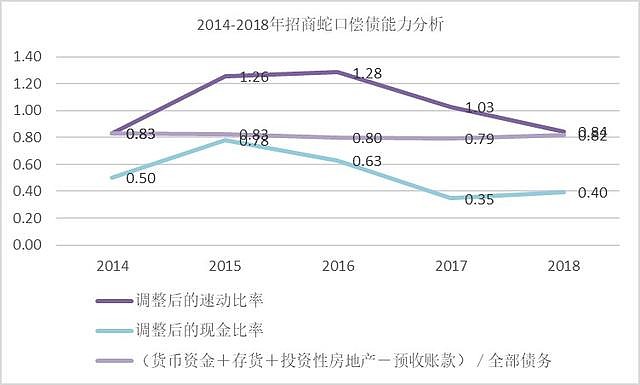

短期偿债方面,2018年招商蛇口调整后的速动比率为0.84,较2017年1.03同比下降17.76%,不及标准值“1”,显示公司短期偿债能力下降。

现金方面,2018年期末招商蛇口实现手持现金673.80亿元,较2017年的417.35亿元同比增加61.45%。2018年招商蛇口调整后的现金比率为0.40,与去年同期0.35相比略有增长,该项指标位于行业中等水平。

近五年来,招商蛇口反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”处于比较稳定状态,围绕着0.79-0.83之间上下波动。2018年,招商蛇口该项指标数值为0.82,较2017年的0.79上升了3.07%,高于标准排名统计的100家上市房企3/4分位数0.81,显示较好的长期偿债能力。