作者:郑晓明

4月2日,荣盛房地产发展股份有限公司(下称荣盛发展,002146.SZ)发布2018年年报,财报显示,2018年荣盛发展累计完成合约销售额1015.63亿元,跻身千亿房企阵营,同比增长49.5%;合约销售面积共计983.4万平,同比增长54.7%;2015年至2018年荣盛发展合约销售金额和合约销售面积的复合增长率分别达48.7%和26.7%。2018年荣盛发展销售回款815亿元,同比增长33.2%。

年报数据显示,2018年荣盛发展实现营业收入563.68亿元,同比增长45.64%;归属于上市公司股东的净利润75.65亿元,同比增长31.31%,毛利率为31.23%。

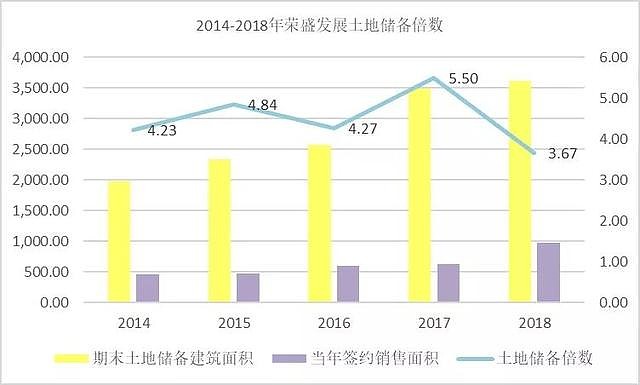

土地储备下降,去化压力持续下降

2018年,荣盛发展紧紧抓住市场的有利时机,通过股权收购、招拍挂、旧村改造等多种方式, 先后在京津冀、长三角、中西部等30多个城市获得土地89余宗,规划建筑面积760.53万平方米。

截至2018年年末,公司土地储备建筑面积3613.54万平方米,可以满足公司3年左右的开发需要。根据财务数据显示,荣盛发展2018年土地储备倍数降至近五年最低值3.67,较2017年五年最大值5.50同比下降了33.18%。

荣盛发展的土地储备按此速度虽然可以满足未来3年发展,但是与行业横向对比来说,其土地的储备是相对较少,主要原因是几年的签约销售面积大幅度增长,拿地速度放慢导致期末土地储备建筑面积增长速度。

2018年荣盛发展实现开工面积898.39万平方米,完成年度开工计划的92.54%;竣工615.65 万平方米,完成年度竣工计划的88.92%。

通过多年的发展,公司确立并不断完善自身独特的战略定位。目前,公司已基本形成了 “两横、两纵、三集群”的项目布局。“两横”是指沿着长江及陇海铁路沿线的布局,“两 纵”是以京沪、京广铁路沿线的布局,“三集群”是指深耕“京津冀城市群”,稳步拓展“长 三角城市群”、“珠三角城市群”周边城市的布局。

目前,荣盛发展房地产开发业务已经伸展到辽宁、河北、河南、山东、山西、江苏、江西、浙江、 安徽、湖南、陕西、四川、广东、天津、重庆等13个省、2个直辖市、1个自治区的50余个城市,涉及房地产项目250余个。

存货方面,荣盛发展存货2017年首次突破千亿达到1193亿元,2018年上升至1367亿元,同比涨幅为14.59%。预收账款方面,公司近五年来都是呈现持续上升的趋势,在2018年达到最大值870.5亿元,较2017年的670亿元同比增长了29.93%。

用“存货/平均预收账款”这一指标来衡量企业的去化压力。数据显示,荣盛发展自2015年达到最大值3.01后开始持续下降,2018年降至最小值1.77,数值已降至行业中下水平,显然荣盛发展较强的去化能力。

年报显示,荣盛发展在徐州、廊坊、沧州、芜湖4个城市的市场占有率居首位,徐州区域公司签约回款均破百亿,业绩贡献第一。2018年,荣盛发展城市地产板块抓住市场有利时机,积极推动去库存化,实现库存产品年去化面积162万㎡,去化率达66%,同比提高7.2个百分点。

近五年荣盛发展预收账款周转率呈持续下降趋势,2018年有小幅回升,回升至0.73,低于标准排名统计的100家上市房企3/4分位数0.86。

虽然荣盛发展近几年预收账款周转率持续下降,但与行业公司相比,其预收账款周转率处于行业中等偏上位置,显示较快的收入结转速度。

年报显示,2018年荣盛发展签订商品房销售合同面积983.4万平方米,合同金额1015.63亿元,同比分别增长54.73%和49.51%。结转项目面积595.27万平方米,同比增长30.39%;结算收入499.61亿元,同比增长44.47%。实现销售回款815亿元,完成年度计划的101.88%,占签约额的80.25%,新增融资额449.93亿元。

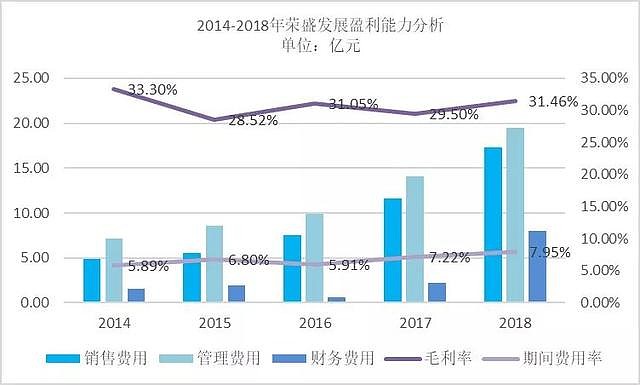

毛利率回升,期间费用率连续攀升

财务数据显示,荣盛发展近五年的毛利率一直围绕30%上下波动。2018年荣盛发展毛利率为31.46%,较2017年的29.5%增高2个百分点,接近于标准排名统计的100家上市房企的中位数32.7%。

另外,2018年公司总资产2277.62亿元,同比增长18.79%;归属于上市公司股东的所有者权益335.84亿元,同比增长22.08%;净资产收益率24.89%,同比增长2.45个百分点。

期间费用率方面,近五年荣盛发展期间费用率是比较稳定。2018年公司期间费用率为7.95%,较2017年的7.22%同比上升了10.12%,接近于标准排名统计的100家上市房企的1/4分位数8.1%,显示出其较好的期间费用把控能力。

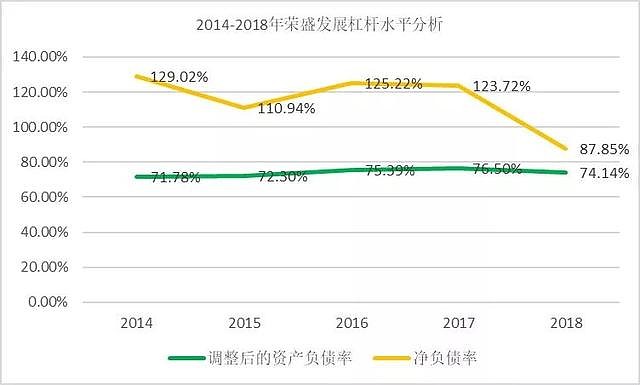

债务有所缓解,长期偿债能力不佳

负债方面,荣盛发展在2016年冲破千亿负债,此后负债总额也是持续逐年攀升。截至2018年末,荣盛发展负债总额高达1914亿元,较2017年的1624亿元同比增加17.86%。一年内到期的贷款总额为175亿元,较去年同期增长59.09%。

荣盛发展调整后的资产负债率近五年来都比较稳定,截至2018年末,荣盛发展调整后的资产负债率为74.14%,较2017年的76.5%下降了2个百分点,略大于标准排名统计的100家上市房企的中位数74.12%。调整后的资产负债率有所下降,主要是公司今年加快了回款速度,预收账款同比上升了29.93%。

净负债率方面近五年波动较大,2014年净负债率达到峰值129.02%,2018年净负债率降至五年最低值87.85%,较2017年的123.72%同比下降了29%。但该项指标仍然大于标准排名统计的100家上市房企的中位数80.84%。

2019年荣盛发展将以项目开发贷款融资为主,以发行公司债券、美元债、中期票据、信托、资产证券化、超短期融资券、定向债务融资工具及其他新型融资方式为辅,拓宽合作渠道,融通银企关系,提高融资效率、降低融资成本,确保公司的资金需要。2019 年公司计划新增信贷融资611.43亿元。

在短期偿债能力上,荣盛发展调整后的速动比率在2016年以来一直稳定在标准值1以上,大于标准排名统计的100家上市房企的中位数。2018年公司调整后的速动比率为1.12,较去年同期1.10有小幅上升。

现金方面,2018年末荣盛发展实现手持现金273.84亿元,较2017年的225.11亿元同比增加21.65%。2018年荣盛发展调整后的现金比率为0.41,与去年同期0.40相比略有升高,高于标准排名统计的100家上市房企的中位数0.35。

综合上述两项指标来看,荣盛发展的短期偿债能力较强,均处于行业的中位水平以上。

长期偿债能力方面,用“(货币资金+存货+投资性房地产-预收账款)/全部债务”评价公司公司偿债能力。综合来看,近几年荣盛发展长期偿债能力持续走低,自2015年该项指标达到峰值0.71后,逐年下滑,2018年该项指标数值已降至0.42,较2017年的0.47下降10.45%,略高于标准排名统计的100家上市房企1/4分位数0.51,荣盛发展的长期偿债能力持续弱化。