“卖身”平安后的华夏幸福(600340.SH)一方面加大融资力度,另一方面正在努力缓解控股股东的杠杆水平。

2018年12月28日,华夏幸福公告称,控股股东华夏控股于2018年12月27日将其质押给渤海国际信托股份有限公司的2025万股无限售流通股解除质押。

截至公告日,华夏控股直接持有公司股份12.4亿股,占公司总股本的41.30%。此次股份质押解除后,华夏控股累计质押股份合计8.49亿股,占其持有公司股份的68.42%,占公司总股本的28.25%。

同时,华夏幸福在近期进行了多笔融资。2019年1月22日,华夏幸福发公告称,公司2019年度第一期超短期融资券(简称:19华夏幸福SCP001;代码:19011523)已发行完毕。据了解,华夏幸福本期短期融资券实际发行总额为亿元,期限为270天,票面利率为5.5%。

另外,公司在2018年末除了募集70亿元人民币公司债,还发行6000万美元高级无抵押定息债,融资成本在7%-9%,在民企中处于较低水平。

过去几年京津冀一体化战略得到深入贯彻和落实,环京区域的房地产市场也迎来爆发式增长。重仓环京布局的房企华夏幸福尽享政策红利。然而,在2018年身处环京调控重灾区的华夏幸福受到重创,遭遇发展危机。

2018年7月,为缓解资金压力,华夏幸福将近两成股权折价卖给平安资管,由此平安资管成为华夏幸福第二大股东。在平安入股后,华夏幸福开始一系列大规模的调整,包括裁撤京津冀事业部、调整重庆事业部、将产业集团与小镇集团合并等。

在系列的调整后,华夏幸福也在逐渐摆脱困局。在新华社《环球》杂志与中国投资协会投资咨询专业委员会、标准排名联合出品的《绿色信用“筑基”绿建时代”2018中国上市房企绿色信用指数TOP50报告》中,华夏幸福以52.58得综合得分,位列第43位。

去化压力较好

2019年1月18日,华夏幸福公告称,2018年1至12月,华夏幸福实现销售额1634.77亿元,同比增长7.45%,完成年初提出的2100亿元销售目标的77.8%;房地产开发签约销售面积1502.23万平方米,同比增长57.56%。在华夏幸福1634.77亿元的销售业绩中,房地产开发签约销售额为1291.76亿元,同比增长7.6%;产业园区结算收入额为310.39亿元,同比增长4.75%;其他业务(物业及酒店等)为32.62亿元,同比增长32.76%。

财报数据显示,华夏幸福的存货逐年增长,由2013年的541亿元增长到2018年上半年的2441亿元,增幅为351.7%。公司平均预收账款从2013年的296亿元上升到2018年上半年的1325亿元,增幅为446.23%。存货的变动主要是开发成本、园区土地整理、基础设施建设、工程施工增加所致。

华夏幸福的存货/平均预收账款指标,在2013年到2018年上半年平均为1.86,低于标准排名统计的100家上市房企1/4分位数1.89,表明公司存货去化压力相对较小。

另外,华夏幸福2013年到2018年上半年的平均预收账款周转率约为1.85,高于行业3/4分位数0.86。

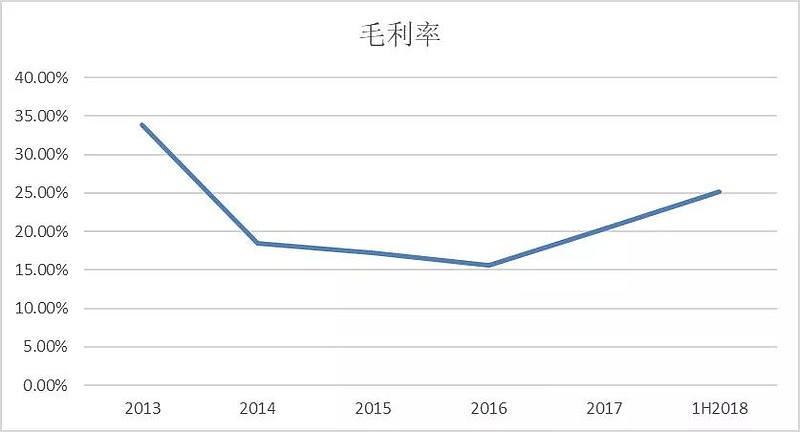

毛利率相对较低,期间费用率过高

在2013年到2017年,随着营业收入的不断上升,华夏幸福在这5年里的营业成本也在相应地上升。

在2013年到2016年,华夏幸福毛利率一直是呈现下降的趋势。从2017年开始略有好转,毛利率开始稳步上升,由2016年的15.61%上升至2017年的20.35%,再到2018年上半年的25.21%。不过,这一水平还是略近于行业的1/4分位数25.91%,表明公司盈利能力欠佳。

从期间费用率可以看到,华夏幸福的期间费用率在2017年出现大幅度上升,增幅高达55.31%。导致期间费用率的大幅度上涨的主要原因是公司管理费用在2017年出现大幅度的上升,其增幅为106.68%,其主要原因是公司规模增长,人工薪酬等费用增加。另外,2017年销售费用较上年同期变动比例为4.68%,其主要原因是公司规模增长,推广费用增加。2017年财务费用较上年同期变动比例为74.07%,其主要原因是融资利息支出增加。

华夏幸福2018年上半年的期间费用率为18.28%,高于行业3/4分位数17.71%,期间费用率处于行业较高水平。根据财报数据,2018上年华夏幸福的财务费用同比变动比例高达65.20%,主要原因是公司债及资产证券化募集资金暂未使用期间按照实际利率法确认的利息费用及现金折扣增加所致。

净负债率远高行业平均

华夏幸福2013年到2017年调整后的资产负债率在前3年比较平稳,从2016年短暂回落后, 2017年又急速上升。

华夏幸福2018年上半年调整后的资产负债率为71.58%,略低于行业中位数74.12%,表示华夏幸福的杠杆水平在行业中处于中等偏下水平。

不过,华夏幸福2018年上半年的净负债率为96.24%,高于行业的中位数80.84%。表明公司净负债率在行业处于较高水平。

短期偿债能力较佳,长期偿债能力较差

华夏幸福调整后的速动比率,在2014年之后一直呈现上升的趋势,其增幅高达129.35%。华夏幸福该指标在这5年里的平均数为1.12,接近于行业的3/4分位数1.13,说明华夏幸福的短期偿债能力相对不错。

但华夏幸福在2013年到2018年上半年调整后的现金比率的平均为0.08,位于行业的最小值0和1/4分位数0.18之间,说明华夏幸福留存的现金相对较少,远低于行业的平均水平。

长期偿债能力方面,华夏幸福2018年上半年该指标数值为0.46,低于行业的1/4分位数0.51表明华夏幸福的长期偿债能力不佳。

在财务与融资方面,公司2018年第二季度经营活动产生的现金流量净额已回正,但公司的产业新城业务具有前期投入大,异地复制需占用较多资金的特点,在金融去杠杆的宏观背景下,公司融资将不可避免受到一定的影响,从而影响公司异地复制的进度与效果,对公司把握和调整主营业务的投资与发展节奏提出了更高要求。

“寒冬”过后重获基金青睐

一直以来,华夏幸福以“打造幸福城市”为理念,依托产业新城发展房地产开发业务,为园区提供高品质的住宅及配套服务设施。公司全力打造“孔雀城”住宅品牌,深耕京津冀区域,并积极布局长江经济带和粤港澳大湾区等全国热点经济地区。

截止2018年上半年,公司主营业务稳健快速增长,实现营业收入 349.74 亿元,比上一年同期增长 57.13%;实现归属于上市公司股东的净利润 69.27 亿元,比上一年同期增长29.05%。

另外,华夏幸福调整后的资本累积率近几年的平均水平为0.44,远超行业最大值0.28,表示企业的发展潜力良好。

在绿色建筑方面,华夏幸福打造的南京市溧水经济开发区规划展示馆项目被评定为绿色建筑二星。另外,2014年9月22日,华夏幸福在京打造的产业综合体项目——华夏幸福创新中心,荣获国际权威LEED金级认证绿色建筑奖。

在国家“新五化”的指引下,华夏幸福提出了“打造全球最佳产业新城”,具体的方法就是构建生态绿色的城市底板,铸就创新驱动的发展内核,打造产业集群集聚的抓手,建设以人为本的幸福城市载体。

在股权转让后,华夏幸福采取了一系列自救措施。2018年11月,华夏幸福获批了80亿元公司债,主要用途是为公司偿还有息债务、补充流动资金。另外,为抵御“寒冬”,公司除了发债和裁员,华夏幸福还进行了转让股份、卖地、加码商办物业等一系列行动。

在一系列的调整过后,华夏幸福也慢慢走出低谷。最新的基金持仓数据显示,2018年四季末华夏幸福受公募大举增持。重仓华夏幸福的基金数量由2018年三季末的34只增至2018年四季末的97只,持有总市值从21.52亿元升至43.3亿元,基金占流通股比从2.88%增至5.76%。