双汇发展,股票代码:000895,上篇。

双汇发展,股票代码:000895,上篇。一、商业逻辑

1、 公司简介

双汇发展于1998年上市,股票代码000895.SZ。

双汇发展是中国最大的肉类供应商,以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸、金融等。公司及下属子公司肉制品和生鲜品采取统一销售模式,各子公司生产的产品统一销售给双汇发展或漯河双汇食品销售有限公司(专门从事鲜冻肉销售),再由该两公司对代理商或终端客户销售。

2、竞争力分析

公司冷鲜肉和低温肉制品的产量在行业内领先于主要竞争对手,冷鲜肉和低温肉制品在同类产品中的比重同样优于行业内主要竞争对手。

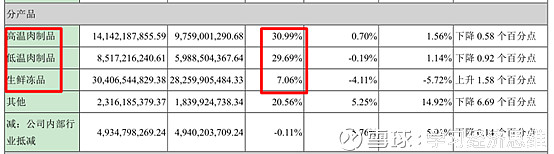

3、营业收入构成

从2017年年报可知,双汇发展主营肉制品和盛鲜冻品,基本比例为4:6,所以可以说双汇发展就是一家卖肉的企业。

其中,肉制品的毛利率为30%左右,生鲜冻品的毛利率只有7%左右。由上面分析可知,生鲜冻品占到主营收入的60%以上,但是毛利率很低。我们可以初步判断出,生鲜冻肉属于毛利很低的产品,因为生鲜冻品属于高频消费生活品,初步推断该产品主要是薄利多销的商业模式。我们在下面的分析中进行验证。

4、成本分析

由图可知,2017年营业成本中,肉制品占到了38.5%,生鲜冻肉(屠宰业)占到69.08%,生鲜冻肉2017年占营业成本比重低于2016年,但是减少幅度不大。

5、上下游

公司主营业务属于食品行业,不具有周期性。

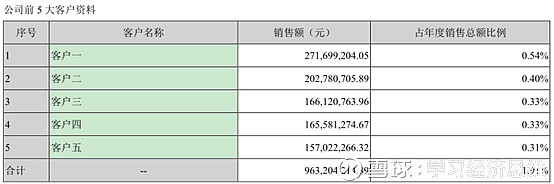

2017年前5大客户资料

从2017年前5大客户销售额占年度销售总额比例可以看出,肉食行业具有高度的分散性,这也是肉类食品零售分散性的特征。

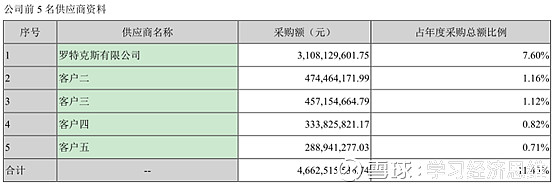

2017年前5名供货商资料

由图可知,2017年前5大供货商总占比也不大,其中罗特克斯有限公司采购额占年度采购总额比例最多,占到7.6%。这是因为罗特克斯有限公司有双汇发展的股权,存在所有权归属。

我们来看下近三年前5大客户跟前5大供货商占比情况变化:

从图可知,近三年来,双汇发展上游前5大供货商占比变化不大,比较分散,说明供货方渠道多元化,选择权较多,有利于成本控制;下游前5大客户占比变化也不大,且高度分散,说明了双汇发展营销渠道多样化,销售市场广且分散。

二、行业分析

我们选取A股上市肉制品企业双汇发展、龙大肉食、华统股份、得利斯、煌上煌、金字火腿作为对比对象。

从图可知,双汇发展在营业收入、总资产、净资产收益率、净利润方面都远超其他同行企业。

三、创造现金流能力分析

一家企业创造现金的能力才是衡量一家企业实力的真正表现,创造现金的能力从3个方面体现:投资活动产生的现金流、生产运营环节产生的现金流、销售活动产生的现金流。

1、 投资活动产生的现金流能力通过什么体现出来,以及如何知道产生现金流能力的强弱。

我们看看双汇发展的基本值和增长值。

(PS:对于这块基本值、增长值详细的含义以及说明,请见云南白药(000538)年报分析及估值、海康威视(002415)年报分析及估值中的对应本部分内容,那里有详细的介绍。)

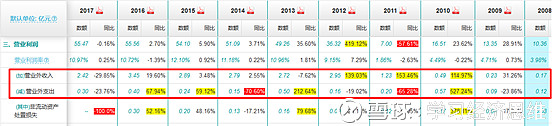

由上图可知:双汇发展近10年的自由现金流总和=248.09。

而10年的资本开支总和为102.92。

基本值 = 10年的自由现金流总和 / 10年的资本开支总和 = 248.09 / 102.92 = 241%。

241%,这个数值说明双汇发展近10年的投资换来了2.4倍的现金流资金,这是优秀的表现了。一般这个值等于100%,算及格,大于200%,算优秀。

增长值 =(2017年的归母净利润 – 2008年的归母净利润)/ 10年的资本开支总和 = 36.20 / 102.92 = 35%。

35%,这个数值说明了双汇发展近10年的净利润增长是近10年投资额的46%,这同样是优秀的表现。一般这个值大于10%,算及格,大于30%,算优秀。

我们来看看同行业对手的基本值和增长值,我们选取双汇发展、龙大肉食、华统股份、煌上煌作为同行对比对象。

由上图可知,双汇发展的基本值、增长值明显优于其他企业。其中华统股份的基本值是负值。基本值一般为负值,要么是企业在扩张并购投资,要么是本身真的不赚钱,具体是哪一种情况,需要具体分析。今天我们重点分析双汇发展,其他同行企业作为对比对象,不做详细分析。

通过数据的对比,我们可以很直观的看出来哪家企业投资活动赚到的资金多,哪家企业赚的少甚至不赚钱。

基本值和增长值是可以跨行业比较的,之前的文章我们分析过云南白药、海康威视、海天味业,我们来对比一下不同行业之间优秀企业的基本值和增长值的差异。

由上图可知,可以从高到低分为三档,其中海康威视属于第一档,云南白药属于第二档,第三档是双汇发展、海天味业。

可以看出,不同行业的优秀企业之间,投资活动赚钱的能力是不一样的。海康威视属于电子系统组装行业,云南白药属于中药行业,海天味业、双汇发展都属于食品加工制造,其中海天味业属于食品加工制造 – 调味发酵品,双汇发展属于食品加工制造 – 肉制品。

仅从上面的数据可以得出:

各行业龙头企业投资活动赚钱能力大致情况:电子制造业 > 医药制造 > 食品加工制造

当然这只是一个大致概况,也只是通过跟之前的企业分析得出的一个宏观的象形概念,主要是为了说明不同行业之间投资活动赚钱能力是不同的,主要是大家带来这样的一个认知观念。

2、 生产运营环节产生的现金流能力通过什么体现出来,以及如何知道产生现金流能力的强弱。

在生产运营环节产生现金流的能力通过什么指标来衡量:净运营周期。

(对于这块内容为什么是净运营周期,以及净运营周期的含义,请见云南白药(000538)年报分析及估值、海康威视(002415)年报分析及估值中的对应本部分内容,那里有详细的介绍。)

我们同样选取双汇发展、龙大肉食、华统股份、煌上煌作为比较对象,对比同行业4家企业的净运营周期。

从上图可知,双汇发展近10年来的净运营周期是4.25天,远低于其他同行企业。如果你看过我之前的文章,你肯定知道,净运营周期越小,甚至是负值的话,说明企业的运营效率高,回款能力强,对上下游的周转运营能力强。

其中,双汇发展的净运营周期近10年来都是个位数,最大是2014年的6.11天。

龙大肉食净运营周期变化不大,近8年来维持在30~50天。

华统股份2016年、2017年下降比例很大,尤其是2017年,只有2.9天了。我们看看为什么变化这么大。

上图是华统股份的运营能力的体现的几个数据值图表,从图可知,龙华股份从2016年开始,存货周转天数变化较大,有2015年的46.17天降低到2016年的7.71天,再降到2017年的10.71天,其他参数,应收转款周转天数、预付账款周转天数、应付账款周转天数、预收账款周转天数变化不大。

所以,可以得知,华统股份净运营周期2016年、2017年下降比例很大的原因是存货周转天数变化较大。

根据上一小节投资活动产生现金能力的分析可知,华统股份的基本值为负值。基本值为负值,要么是前期投资很大,要么是根本就不赚钱。

我们看看华统股份的投资活动产生的现金流数据:

由图可知,华统股份2011年至2015年,自由现金流为负值(自由现金流 = 经营活动现金流净额 – 资本开支),也就是说华统股份2011年至2015年,做买卖赚的钱投资出去后手上的现金流为负值,从2016年开始,现金流开始为正了。初步猜测可能是之前投资的钱开始回血了。具体是不是需要详细对华统股份进行分析。

看了下华统股份2018年的股价,跌幅超过了50%,有兴趣的同学可以对华统股份分析分析。我们这里不做过多分析,今天的主角是双汇发展。

煌上煌就不说了,净运营周期太高了。

综上分析,我们可知,在运营生产产生现金流能力方面,双汇发展是一枝独秀。

随便说一下,净运营周期,只有同行比较才有意义,不同行业比较意义不大,因为行业间差异比较大,可比性不强。

3、销售环节产生的现金流能力通过什么体现出来,以及如何知道产生现金流能力的强弱。

(PS:有关销售环节通过什么指标查看企业产生现金流的情况,请见云南白药(000538)年报分析及估值、海康威视(002415)年报分析及估值中的对应本部分内容,那里有详细的介绍。)

销售环节产生现金流能力主要是通过三个指标:销售收现率、白条率、预收率来体现。

我们看一下双汇发展销售活动产生现金流的指标图:

从图可知,双汇发展从2009年到2017年销售收现率一直大于100%,且呈现下降趋势,白条率低于1%,预收率维持在3%以下。说明双汇发展属于一手交钱一手交货的企业,且营业收入主要来自于销售商品所得,而不是由其他非主营业务贡献的。

我们看看双汇发展的营业外收入支出情况:

由图可知, 2017年的营业收入为505.78亿,营业外收入为2.42亿,营业外支出为0.30亿,其他年份从图可以看到,由此可知,营业外收入、支出相比于营业收入非常低,这也印证了上面说的双汇发展营业收入主要用销售商品所得。

看营业外收支有什么用,从这个数据可以看出,企业是否不务正业。有的企业营业外收入非常高,占总营收比重较大的话,就说明企业不务正业。如果是这种情况,就要投资者就要注意了。

综上所述,双汇发展投资活动创造现金能力较强,生产运营活动资产周转比同行业其他企业高效很多,属于一手交钱一手交货的企业。

下面是我前几天发的文章对云南白药、海康威视、海天味业的估值和现在市值的对比:

我当时给的海康威视现在是低价区,截止到最近一个交易日2019年1月11日,海康威视今年来涨幅为10.40%。

我估值的云南白药、海天味业现在处在高价区,截止到最近一个交易日2019年1月11日,云南白药今年来跌幅为0.3%,海天味业跌幅为2.00%。

没有看过我之前的文章,可以看一下我当时对云南白药、海康威视、海天味业的估值分析。

关注我的微信公众号:学习经济思维,那里有更多的文章。