免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

弘亚数控发布了22Q3财报,整体上是低于预期的,由于新增的信息量很少,也没有调研交流会内容,因此只能做一些最简单的分析。弘亚数控整体表现上国内市场下滑较多,并且比同行南兴股份表现要差,国外还是有所增长,尤其是MASTERWOOD增长还是比较好的,在国内YQ影响叠加房地产不景气的背景下,弘亚数控的业绩还是承压的,另外一个还是老生常谈的,弘亚数控所在的板式家具机械市场不是一个很大的市场,市场空间不够性感。

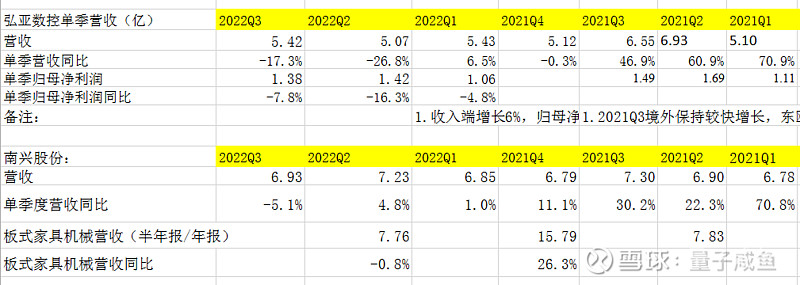

先看下2022Q3弘亚数控单季度的经营情况:

弘亚数控2022Q3单季度营收5.42亿,同比下滑17.3%,单季净利润1.38亿,同比下滑7.8%,可以看到2022Q3单季营收或者净利润同比下滑幅度环比2022Q2有所收窄,但是仍然可以感受弘亚数控当前的业绩压力。由于没有披露更多分产品类型的数据,也没有国内外的收入占比情况,不过根据2022H1弘亚数控的业绩:

2022H1弘亚数控国内营收下滑20.37%,国外营收同比增长10.62%,其中意大利子公司MASTERWOOD同比增长31.45%,其他出口业务也有所增长;

可以推测弘亚数控2022Q3的业绩大概率和2022H1的情况类似,也即国内营收下滑,国外营收小幅增长,国内营收下滑一方面是因为YQ影响,更重要的是房地产需求下滑,弘亚数控作为房地产产业链上的一环同样无法幸免,相比之下,同行南兴股份的情况要好一些,南兴股份2022Q3营收6.93亿,同比下滑5.1%,虽然没有单独披露板式家具机械部分的营收,但是从南兴股份2022H1板式家具机械部分营收仅下滑0.8%也可以看出今年南兴股份的情况要比弘亚数控好。

南兴股份相比于弘亚数控业绩表现更好,可能是激光封边机的贡献,目前弘亚数控也在研发激光封边机了,考虑到弘亚数控出色的研发能力,激光封边机对于弘亚数控来说不难,希望弘亚数控后面可以奋起直追。

目前对于弘亚数控来说,国内市场远期肯定还是看产能释放以及国产化率的推进,短期是看YQ的改善以及房地产市场的回暖,海外市场长期是看弘亚数控的高性价比产品对德国豪迈的替代,在ew事件发生以前,wkl对于弘亚数控来说原来也是一块重要的市场,目前弘亚数控只能寻找周边国家市场进行替代。

南兴股份已经转让了唯一网络的大部分股权,算是回归板式家具机械行业,聚焦主业的南兴股份对于弘亚数控来说是加强了竞争,后面需要持续跟踪弘亚数控和南兴股份的业绩增长对比。

最后再对弘亚数控的估值进行更新:

弘亚数控21年营收23.7亿,归母净利润5.2亿,利润率21.94%,估算弘亚数控2025年国内营收25亿,国外营收10.4亿,营收合计35.4亿,考虑到国外市场毛利率比国内市场低一些,利润率按20%测算,那么归母利润7.09亿,给于18PE估值(按弘亚数控的利润含金量可以给20PE估值,但是考虑到弘亚数控所处的板式家具机械市场空间不够大,给予9折安全边际),那么25年弘亚数控合理估值128亿。