一、咸鱼收益率记录备忘

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

又到了一周一次的公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20220911期:

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2022年9月11日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

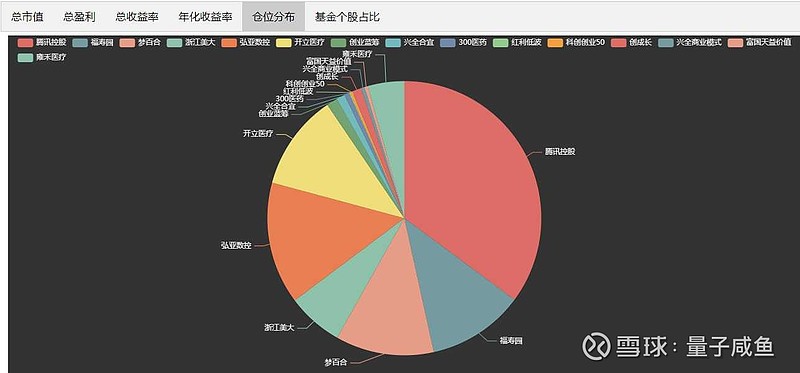

仓位分布图:

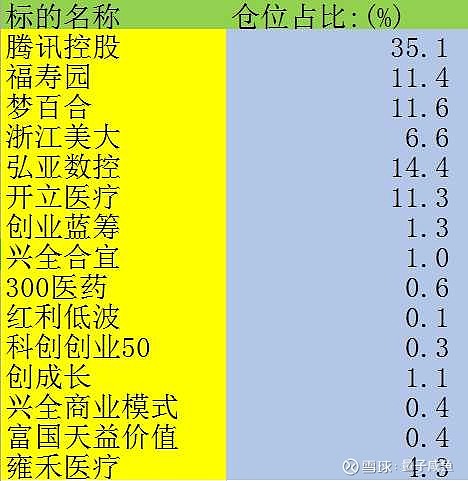

仓位分布表:

二、本周交易记录备忘

本周交易:加仓大约0.46%仓位的雍禾医疗,资金来自减仓的地产产业链企业:弘亚数控。

三、本周投资过程记录备忘

本周除了少量将弘亚数控的仓位挪到了雍禾医疗上,没有什么特别的交易。在中秋期间我自己也想了很多,陪伴家人是一方面,在投资上也做了一些思考,当然主要还是对投资的反思,今年收益做的很差,除了市场整体的低估值外,持仓股的业绩也不行,在地产产业链的企业上(梦百合、弘亚数控、浙江美大)分配的仓位太多,另外腾讯控股也是大幅下跌,拖累了整体收益率,在选股上,除了金融地产,地产产业链上的企业也应该尽量回避,还有一点就是单只个股仓位尽量控制在10%以内,还是尽量分散可以更好地避免基本面判断错误导致的风险,当然优质的企业可以给多一些的仓位,只是觉得分散一些还是有必要的。

另外一方面就是投资周记的更新频率上,由于今年投资收益做的很差,每周的投资周记更新对我而言,就像是每周都要扒开伤口给别人看一下的感觉,还是会产生一定的心理压力的,另外对于基本面研究为主的投资者来说,也没有那么多的内容可以写,所以后面会对投资周记的更新频率做调整,咸鱼投资周记在当周有交易时才会更新,至于咸鱼估值系统数据表,在有投资周记时会同步更新,当没有投资周记时,会在量子咸鱼书房更新。

本周还没写新的持仓股的2022H1业绩分析,目前在写的还是雍禾医疗,本周主要写了2篇基金分析文章,之所以先写雍禾医疗,主要是最近一直在增加雍禾医疗的仓位,所以就最先写。

在YQ影响和经济不景气双重影响下,地产产业链的企业2022H1业绩承压,我的持仓中,地产产业链占比也不小,后续会继续拿弘亚数控/浙江美大/梦百合来换仓雍禾医疗。

雍禾医疗虽然2022H1业绩也不好,但是雍禾医疗在逆势扩张,尤其是全年70家雍禾医疗植发门店和13家史云逊独立门店还是有望如期推进的,那么雍禾医疗的业绩释放期会在2023H1,叠加2022H1业绩低基数,雍禾医疗预期2023H1的业绩会有不错的增长,算是提前布局吧,当然我还是会吸取梦百合的仓位管理教训,不会太快上仓位,会慢慢来。

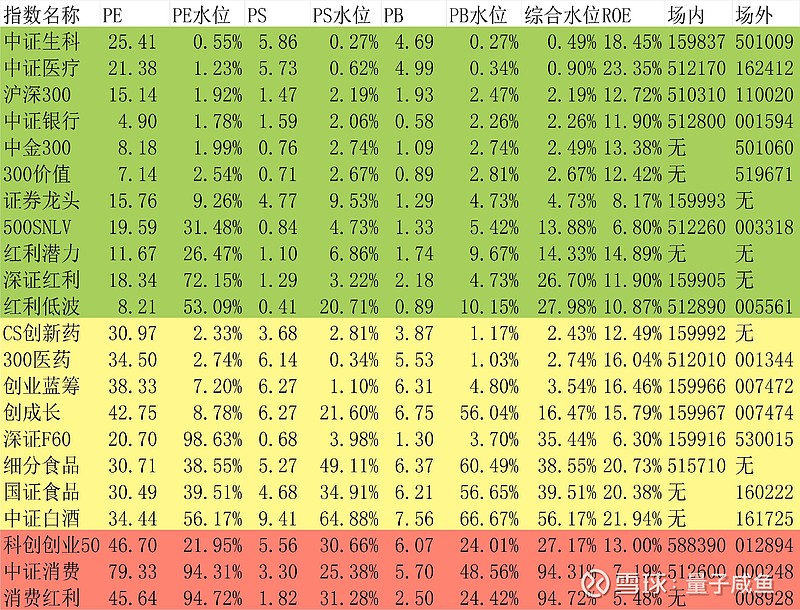

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表: