免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

由于持仓股半年报密集发布后,再加上最近单位一直有事,精力实在不够用,业绩分析会简单写下。

首先,我们先看下雍禾医疗22H1的业绩概况:

雍禾医疗2022H1营收7.48亿,同比下滑28.98%,其中植发医疗营收5.53亿,同比下滑29.94%,毛利率64.4%,2021H1毛利率为72.5%,毛利率同比下滑了8.1%,医疗养固1.88亿,同比下滑26.19%,毛利率65%,2021H1毛利率为77.8%,毛利率同比下滑了12.8%,可以看到2022H1因为YQ影响,整体营收规模的下滑导致毛利率也下来了,归母净利润只有1763万,同比下滑56.41%,管理层在业绩说明会上预测2022年全年营收下滑20%左右,利润下滑会更多,不过业绩释放期在2023年,随着新开门店的业绩爬坡,2023年雍禾医疗业绩会有一个非常不错的表现。

下面对具体业务再分析下,我们参考以前在文章《优质股权系列:雍禾医疗(2)-增长势能与估值》中的框架来进行分析:

a.第一曲线:植发(基本盘,门店加密及下沉+养固转化,15%以上增速)

雍禾医疗相比于爱尔眼科、通策医疗等医疗连锁企业来说,资产更轻,投资回收期更短,根据2021年报披露,雍禾运营的医疗机构平均建设期为8个月,平均3个月就可以达到收支平衡, 14个月即可收回全部投资初始现金,更适合线下门店扩张,是典型的曲奇模式的增长,只要跑通单店模型,剩下的就是像曲奇饼干一样不断地复制。

2022H1在植发门店扩张方面,2022H1植发门店为57家,而2021A植发门店为54家,相当于2022H1新开了3家植发门店,分别位于汕头、漳州及烟台,正在装修的医疗机构有13家,雍禾医疗管理层对于2022A植发门店达到70家还是有信心的,目前57家,算上正在装修的13家,只要新开门店的装修和运营能够如期推进,那么2022年底70家植发门店的计划还是能够实现的,考虑到新开门店平均建设期为8个月,平均3个月就可以达到收支平衡,2022年新开的16家门店预计2023年可以释放业绩。

按照目前的开店速度,雍禾医疗2024年实现植发门店达到100家的目标大概率还是可以实现的。

一线城市加密方面:未来在一线/新一线城市的加密,选择北京、上海、广州、深圳、成都、武汉、杭州等全国排名前10的城市新开第2家甚至第3家门店;

低线城市下沉方面:植发市场二三线城市消费并不比一线城市低多少,因为一线城市竞争更激烈;

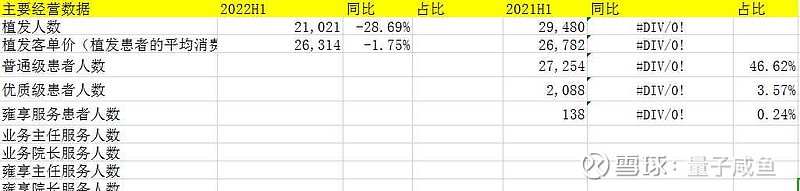

在雍禾医疗植发医疗数据方面:

雍禾医疗2022H1植发人数21021人,同比下滑28.69%,客单价为26314元,客单加同比仅下滑1.75%,植发医疗的客单价还算是平稳的。

b.第二曲线:医疗养固(史云逊开独立门店,25%以上增速)

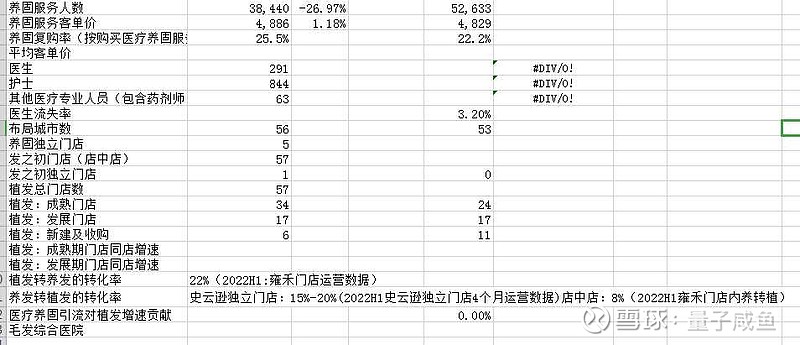

2021年及以前雍禾医疗的养固服务主要还是通过店中店形式开展服务的,相当于是顺带做养固,2022H1雍禾医疗在北京、上海、广州、深圳累计拥有5家史云逊独立门店, 2022年预计新开13家(深圳7家,广州6家) ,截止2022M8新建已经投入运营的史云逊独立门店有4家, 还有4家独立史云逊门店正在建设中,其余5家新开的史云逊独立门店均已经完工。

另外,2022H1雍禾医疗在杭州新开了一家发之初女性植发门店,并且所有植发门店都布局了发之初店中店,发之处这个子品牌也在稳步推进中。

北京和上海的2家综合毛发医院将在2022年陆续完工并开始营业,拥有一级综合医院资质,并设立植发科之外的多个与毛发相关的科室,雍禾医疗将真正从植发市场切换到综合毛发市场赛道。

在雍禾医疗的医疗养固数据方面:

雍禾医疗2022H1医疗养固服务人数38440人,同比下滑26.97%,医疗养固客单价4886元,同比增长1.18%,医疗养固复购率25.5%,相比于2021H1的22.2%,还是要高出3.3%;

雍禾医疗植发门店扩张中,医生资源的储备是非常重要的:

2022H1雍禾医疗医生数量:291人

2021A雍禾医疗医生数量:259人

可以看出目前雍禾医疗的医生储备还是可以跟上的。

在植发医疗与医疗养固的转化率方面:

雍禾门店植发转养发:2022H1转化率为22%

史云逊店中店养发转植发:2022H1转化率为8%

史云逊独立门店养发转植发:2022H1转化率为15%-20%

可以看出,史云逊独立门店对于植发业务的转化率要优于店中店模式,这也是雍禾医疗管理层要坚定开史云逊独立门店的重要原因之一;

最后给雍禾医疗估一下值:

2021年雍禾医疗的植发医疗15.65亿,医疗养固收入5.82亿,其他收入2千万左右,2022年受到YQ影响,预计营收下滑21%左右,2023年-2025年因为2022年低基数叠加新开门店的业绩释放(测算雍禾医疗2025植发门店达到100家,史云逊独立门店达到43家,发之初品牌及毛发综合医院收入当做安全边际考虑,不计入测算)那么测算2025年雍禾医疗的植发医疗收入为26.1亿,医疗养固收入为12.9亿,其他收入为0.24亿,合计营收39.3亿,利润率按照8%测算,那么2025年净利润达到3.14亿,考虑到港股市场的流动性问题,在估值上继续保守一些,按照25PE估值计算(医疗连锁服务不受JC影响,相比于爱尔眼科、通策医疗来说,25PE估值已经比较保守)2025年合理市值为79亿人民币