免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

熟悉我的朋友都知道,我自己有一个咸鱼基金武器库,目前主要的成员是:

I.优质SmartBeta指数:消费红利、创业蓝筹、创成长、红利潜力、红利低波

II.优质行业指数:中证白酒、中证消费、科创创业50

III.优质主动基武器包:兴全合润/兴全合宜、兴全商业模式优选、富国天益价值

其中今天的主角是红利系列指数,在我的咸鱼基金武器库里面就是消费红利【代表基金:泰达消费红利指数A(008928)】,红利低波【代表基金:创金合信中证红利低波动指数A(005561)】以及红利潜力【红利潜力目前跟踪的基金规模太小,暂时列入观察】

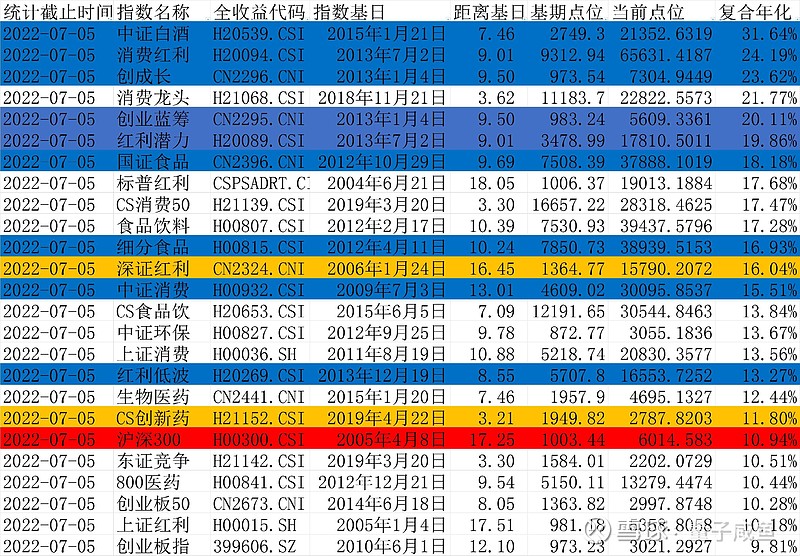

从最近的一期全市场指数收益率排行榜(截止2022年7月5日)的表现来看,“红利三剑客”:消费红利、红利低波、红利潜力,三者的表现都是排在前列的:

“红利三剑客”之消费红利:

我关注消费红利这个指数比较早,甚至给它起了一个“最强王者”的称号,当初给它起这个称号,主要是基于指数历史全收益的表现非常亮眼,2022年由于众所周知的原因,消费赛道的盈利能力有所下滑,尤其是企业营销渠道侧重于线下门店的,经营上会受到一些影响,但是消费红利的长期投资价值还是非常突出,有必要好好关注。

从赛道上来划分,大消费行业分为主要消费和可选消费,我们投资倾向于主要消费,因为主要消费这条赛道好于可选消费,对于一条赛道的优质程度,我们主要看以下几点:

a.行业是否长期稳定增长

主要消费赛道的行业空间是跟随GDP稳定增长的,居民的日常消费能力会随着收入的提高而稳定增长,2021年全年中国社会消费品零售总额为 44.08 万亿元,同比增长 12.5%,2021 年中国内地高端消费保持高增趋势,根据贝恩公司报告,2021 年中国境内奢侈品市场销售额实现 36%的增速,达到近 4710 亿元人民币,我国的巨大人口基数以及GDP的增长保证了大消费行业整体的行业增速不会低于GDP增速,同时部分高端消费需求只会增速更快。

b.行业内的企业能否建立品牌护城河

如果一个产品或者服务无法建立品牌护城河,那么必然会陷入增长陷阱,而消费品是最容易建立品牌护城河的,对于一家企业来说,品牌护城河是定价权的保障,那么对于消费品而言是最容易建立品牌护城河的,最容易建立差异化竞争,是天生的好赛道。

c.行业竞争格局是否好

对于消费品而言,由于消费品是最容易建立品牌护城河的,最容易建立差异化竞争,那么在消费者心中一旦建立品牌心智后,那么对于消费者而言,可选的产品并不过,通常在某一具体的细分领域,消费品之间的竞争都是通过差异化来实现的,竞争不会特别激烈,比如高端白酒,你能想到的一般都是茅五泸,牛奶就是蒙牛伊利,空调就是格力美的海尔,榨菜就是涪陵榨菜,酱油就是海天和千禾,另外餐饮行业是天生的分散格局,各个地区之间的市场是隔断的,不同地区之间的餐饮门店是不构成直接竞争的,对于全国化布局的餐饮龙头而言,主要是通过曲奇模式的门店扩张来实现,全国化的品牌企业又回到品牌护城河上来,整体上来说,对于可投资的消费品上市公司所处的行业,竞争不会太激烈,大部分是通过铺设门店来实现市场集中度的提升,吃掉的都是路边小店的份额,不会引起激烈的竞争。

d.行业是否是高资本开支

如果一个行业需要不断地资本开支才能盈利,那么肯定不是一个好赛道,对于股东而言,需要的是自由现金流而不是一大堆的设备,像房地产那样,开发商出售楼盘回笼资金后,每年基本上会用大部分资金再用来拿地,房地产行业的自由现金流很差,进入“拿地-出售楼盘回收资金-拿地-出售楼盘回收资金-拿地”的模式,这两年很多房地产企业陷入流动性危机 往往都是以前激进拿地的后果,一旦市场流动性收紧,这种高杠杆、高资本开支模式就出现危机,对于大消费赛道而言就不存在高资本开支。

e.行业内企业是否赚的真金白银

大消费赛道的企业面对的客户通常都是C端的,没有太多的应收账款,同时前面说过,行业没有高资本开支,自由现金流情况比较好,大部分企业赚的是真金白银

f.行业内企业的增长路径是否清晰

对于全国化的消费品公司而言,主要是通过曲奇模式的门店扩张来实现,曲奇模式主要指的是连锁模式,比如绝味食品、海底捞等等品牌,通过门店的铺设来实现扩张,只要单店盈利模式能够跑通,就能够快速地在全国化进行推开,跑马圈地完成卡位,比如梦百合这两年的国内门店快速扩张就是建立自主品牌的战略布局,线上渠道的增长很容易见顶,随着流量越来越贵,线下渠道的重要性在提升,而线下渠道除了零食、日用品的商超渠道外,对于侧重体验的消费品而言,连锁扩张模式几乎是唯一的增长路径。

说回消费红利指数,我们首先看看消费红利的指数编制规则:

样本空间:

中证行业红利指数的样本空间由满足以下条件的沪深 A 股构成:

(1)过去两年连续现金分红且每年的税后现金股息率均大于 0;

(2)过去一年内日均总市值排名在全部 A 股的前 90%;

(3)过去一年内日均成交金额排名在全部 A 股的前 90%

注:内容来自中证指数官网

简单说就是过去两年都有现金分红并且流动性不能太差

选样方法:

对样本空间内股票,计算其过去两年的平均税后现金股息率,并在行业内由高到低降序排名,选取排名在前 30 名的股票,

加权方式:股息率加权

前十大权重:

注:图片来自中证指数官网(截止2022年9月8日)

不知道大家有没有发现问题所在,大家耳熟能详的贵州茅台、五粮液、海天味业这些消费赛道的热门股都不在消费红利的前十大权重股里面,这也是消费红利的特殊之处所在,消费红利的历史表现不错主要还是靠策略取胜的。

消费红利的前十大权重挑选的不是最优质的那批,但是策略的长期收益也不差,而且相对于中证白酒这类高收益指数而言,波动更小,而且SmartBeta指数自带自我进化功能,通过调仓换股可以把估值较高的成分股替换掉来降低指数整体估值,虽然21年的调仓后估值仍然偏高,但是20年的调仓还是很成功的,剔除了当时很多高估值得白酒股,消费红利从2020年12月14日调仓后的表现如下:

可以看到消费红利调仓后不仅跑赢了中证白酒和中证消费(消费红利从2020年12月14日调仓之后,截止2022年9月9日,收益率-1.1%,跑赢中证白酒的-6.97%,跑赢中证消费的-15.49%),由于红利因子的加持,消费红利的成分股估值不会太高,整体波动率也小于中证白酒和中证消费(消费红利振幅26.66%,优于中证白酒的振幅53.65%,优于中证消费的振幅51.54%),指数整体波动率更小,基金持有人的体验会更好。

目前跟踪消费红利指数的基金有2只:

泰达消费红利指数A(008928):基金成立于2020年3月26日,管理费+托管费0.6%,截止2022H1基金净资产3.34亿;

方正富邦消费红利指数增强(LOF) (501089):基金成立于2019年11月29日,管理费+托管费1.4%,截止2022H1基金净资产0.17亿;

无论是从基金规模上,还是从超额收益上,泰达消费红利指数A(008928)都是要优于方正富邦消费红利指数增强(LOF) (501089)

“红利三剑客”之红利低波:

红利低波指数虽然没有消费红利那么亮眼,但是在我的咸鱼基金武器库里面就是非常好的现金替代工具,让我们看下红利低波的指数编制规则:

样本空间:

中证红利低波动指数的样本空间由满足以下条件的沪深A 股构成:

(1)过去3 年连续现金分红且每年的税后现金股息率均大于0;

(2)过去一年内日均总市值排名在全部A 股的前80%;

(3)过去一年内日均成交金额排名在全部A 股的前80%。

注:内容来自中证指数官网

选样方法:

(1)对样本空间的股票,计算其最近一年的红利支付率和过去 3 年的每股股利增长率,剔除支付率过高或者为负的股票(红利支付率过高:支付率排名在样本空间前5%),剔除增长率非正的股票;

(2)计算剩余股票过去 3 年的平均税后现金股息率和过去一年的波动率;按照过去3 年平均税后现金股息率降序排列,挑选排名居前的75 只股票;

(3)将(2)中的剩余股票按照过去一年波动率升序排列,挑选排名居前的50 只股票作为指数样本股

注:内容来自中证指数官网

总结一下:

过去3年不仅要连续分红,并且剔除红利支付率过高的样本,要求红利增长率为正,保证了样本股持续分红的潜力,剔除红利支付率过高这一点非常有意思,

它暗含了以下企业财务肖像特征:

分红率较高的企业一般在企业生命周期中处于成熟期,其利润大部分都用于支付红利,留存的可用来扩大再生产的利润就少,因为如果企业还处于高速成长期时,企业对现金的渴求时较大的,企业急需扩张来跑马圈地,所以剔除红利支付率过高的企业可以一定程度保证成分股的业绩成长性。

剔除股息增长率非正的股票,又一定程度加权了成长因子,剩余股票按照过去一年波动率升序排列又是典型的低波因子选股。

所以红利低波指数在选股上是一个复合策略指数:

红利因子+低波因子+一定程度的成长因子

权重分配:

调整市值=∑(股价× 调整股本数× 权重因子),其中权重因子=股息/(股价×总股本×自由流通靠档比例),权重因子介于 0 和 1 之间,以使指数样本股权重不超过15%

注:内容来自中证指数官网

可以看出权重加权方式为:股息率加权,权重上限为15%

综合选股和权重加权两方面的因子暴露,红利低波的综合策略因子暴露程度排名是:

红利因子>低波因子>成长因子

前十大权重:(截止2022年9月8日)

注:图片来自中证指数官网

行业分布上没有特别的侧重,主要还是高股息的股票

跟踪标的:

场外的基金主要是:创金合信中证红利低波动指数A(005561),管理费+托管费为0.6%,截止2022H1基金规模为3.81亿

“红利三剑客”之红利潜力:

红利潜力也是一个我非常喜欢的红利类指数,但是由于目前没有合适的基金跟踪,所以就简单介绍一下:

样本空间:

中证红利潜力指数的样本空间由满足以下条件的沪深 A 股构成:

(1)过去 3 年连续现金分红,且上市公司当年分配的现金红利与年度归属于上市公司股东净利润之比不低于 30%;

(2)过去一年内日均总市值排名在全部 A 股的前 80%;

(3)过去一年内日均成交金额排名在全部 A 股的前 80%;

注:内容来自中证指数官网

选样方法:

(1)对样本空间内的股票,计算其每股收益、每股未分配利润和净资产收益率,并将上述指标分别由高到低排名,然后将三个指标的排名相加,所得和的排名作为股票的综合排名;

(2)对(1)的剩余股票,选取综合排名在前 50 名的股票作为指数样本股。

注:内容来自中证指数官网

总结一下:

就是样本股流动性不能太差,连续3年分红,当年分红率要高于30%,并且ROE较高,具有潜在持续高分红能力的公司

权重分配:

调整市值 = ∑股价× 调整股本数 × 股息率 × 权重因子,其中权重因子介于0和 1 之间,以使指数样本股权重不超过 15%

注:内容来自中证指数官网

加权方式为股息率加权,权重上限为15%

前十大权重:(截止2022年9月8日)

注:图片来自中证指数官网

可以看到都是现金流较好的企业

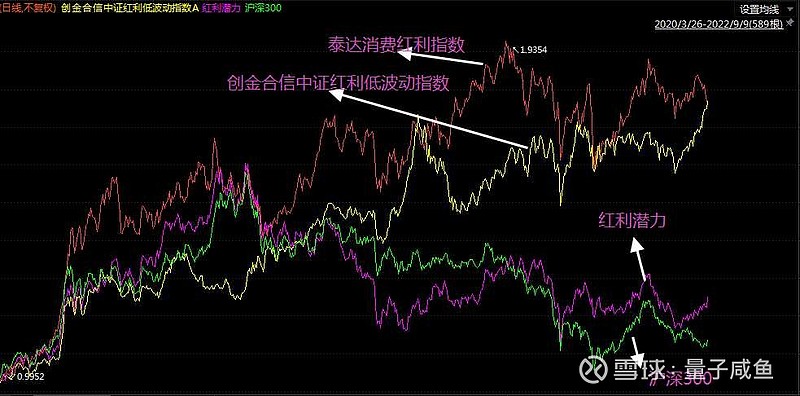

最后,我们看下“红利三剑客”的整体表现情况:

可以看到,近两年多的表现来看,泰达消费红利指数A(008928)以及创金合信中证红利低波动指数A(005561)都还是不错的,都是大幅跑赢了沪深300指数,但是红利潜力表现却不佳,跑赢沪深300指数的幅度不多,后面不妨先多关注泰达消费红利指数A(008928)以及创金合信中证红利低波动指数A(005561)

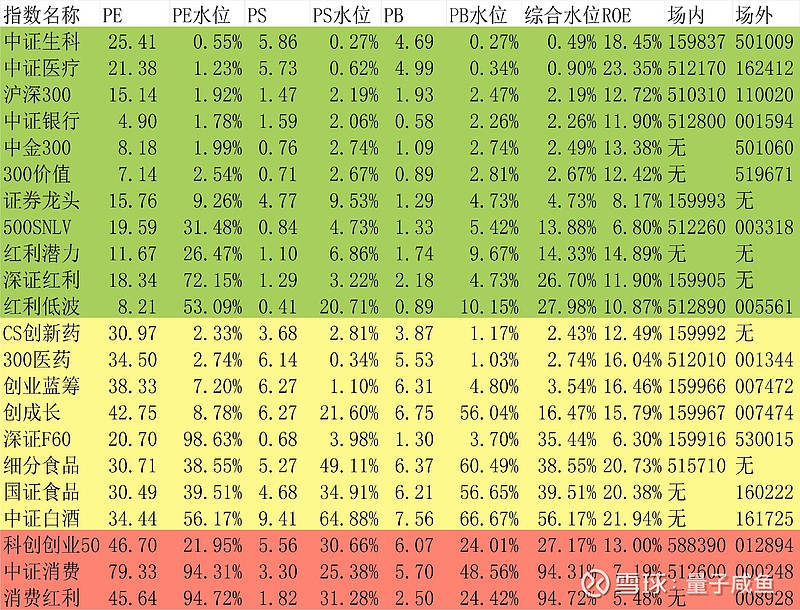

最后看下“红利三剑客”的整体估值情况:

根据咸鱼估值系统数据表(截止2022年9月9日收盘):

从目前的咸鱼估值系统数据来看,消费红利的估值不便宜,不妨再等等,先纳入观察,红利低波指数目前算是合理估值,红利潜力算是合理偏低(不过也没啥合适的基金跟踪),文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

$泰达消费红利指数A(F008928)$ $创金合信中证红利低波动指数A(F005561)$ $华宝红利基金(F501029)$