免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

我目前已经把持仓的企业都写过了,最近由于新关注了隐形矫治龙头时代天使,虽然还没有买入,截止2022年8月11日尚没有持仓,分析文章可以先写一写,之前已经分别写过我的持仓股:腾讯控股、梦百合、福寿园、弘亚数控、浙江美大、开立医疗、雍禾医疗,不管对错,自己能够把思考过程记录下来,就是一种投资上的进步,输出内容的过程也是加深自己对企业理解的过程。

我们先看下时代天使的主营业务:

我们可以看到,时代天使主要是靠隐形矫治方案来赚钱的,隐形矫治收入是绝对大头,另外时代天使还有其他服务,主要是作为示范中心的牙科诊所提供的其他牙科服务收入带来的,时代天使的销售口内扫描仪虽然目前21年收入只有6809万,毛利率也只有17.2%,但是口内扫描仪的使用可以让消费者直观、可视化地看到隐形矫治后的效果,可以促成消费者的正畸决策,试想一下,对于一个需要正畸治疗的消费者来说,在牙科医生诊室就可以马上直观看到满口整齐的牙齿,对于有美观需求的消费者来说还是非常有吸引力的,因此口内扫描仪的使用可以提升隐形矫治的渗透率。

下面将从重点的隐形矫治市场开始写:

在说隐形矫治市场之前,要先说说牙齿正畸,牙齿不齐的医学术语叫做错颌畸形,当然错颌畸形有很多种,我们不是专业的口腔医生,不用了解非常详细的学术定义,从我们身边的人也可以感受出来,牙齿不齐的人非常多,这里有一个数据:

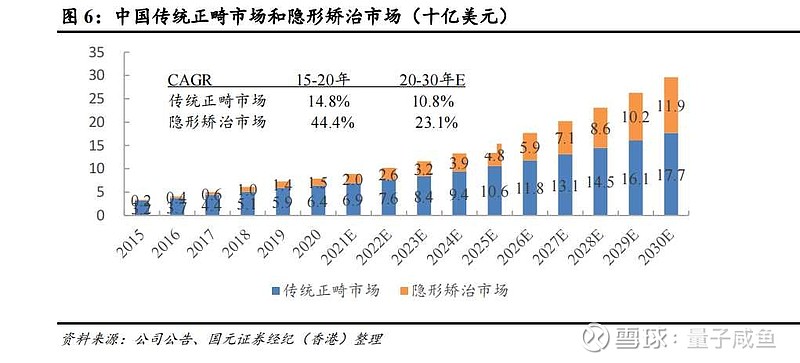

2020年中国和美国的错颌畸形整体患病率分别为74%和73%,这个比例还是非常高的,但是牙齿不齐并不代表一定会正畸,这里还有一个渗透率的问题,因为对于大多数人而言,牙齿不齐更多的是一个美观问题,目前牙齿正畸也都是自费的项目,而牙齿正畸有分为传统正畸市场和隐形矫治市场。

传统正畸主要指的是金属牙套,隐形矫治主要是定制可摘带的隐形矫治器,对于庞大的错颌畸形人群,2020年中国正畸市场渗透率仅0.3%,同期美国渗透率也仅1.8%,这也从侧面反映了正畸渗透率不高,大部分人还是不会采取正畸治疗,除非错颌畸形比较严重。

隐形矫治需求侧:

对于正畸市场容量而言:

2020年中国正畸市场容量79亿美元,大概530亿人民币,未来有望保持10%-14%的增速:

注:图片资料来自国元证券研报

隐形矫治作为一种新兴的牙齿正畸治疗方法,隐形正畸的优势非常明显,一方面隐形矫治相比于传统金属牙套更加卫生、舒适度和美观度都更好,另一方面隐形矫治厂商能够帮助牙科医生制定隐形矫治方案,大大降低了隐形矫治的门槛,相当于变相提高了牙科医生的椅旁周转率,那么隐形矫治在正畸市场的渗透率会逐步提高,我们看下隐形矫治市场的容量和增速:

2020年中国隐形矫治市场15亿美元即100亿人民币,未来有望保持20%-25%的增长速度:

注:图片资料来自国元证券研报

隐形矫治渗透率方面,目前2020年中国市场隐形矫治从正畸人数来看渗透率11%,未来渗透率还有望持续提升。

隐形矫治市场竞争格局:

在中国的隐形矫治市场,基本上就是隐适美和时代天使双寡头的竞争格局,由于消费者在隐形矫治时还是信赖牙科医生的建议,而牙科医生对隐形矫治品牌具备一定的粘性,因此隐形矫治方案提供商的核心竞争力在于获医能力以及案例数积累带来的先发优势,因此分析隐形矫治竞争格局时,从案例数口径来看市场份额会更加公允一些:

2020年中国隐形矫治市场达成案例数口径份额:

时代天使市场份额:41%;

隐适美市场份额:41%;

正雅市场份额8.6%;

其他品牌份额9.4%;

2021年中国隐形矫治市场达成案例数口径份额:

时代天使市场份额:41.1%;

隐适美市场份额:35.9%;

目前中国仅有4家具备提供完整隐形矫治服务的厂商,除了双寡头隐适美和时代天使,还有正雅和正丽,也即中国未来的隐形矫治市场份额将大部分被这4家企业占据,时代天使单从达成案例数角度有望成为龙一企业。

时代天使和爱尔眼科、通策医疗那类医疗连锁服务企业不一样,时代天使本身不是To C的医疗服务,时代天使本质上是面向牙科医生的,通过为牙科医生提供高效、可靠的隐形矫治方案来赚钱,终端渠道还是在牙科医生手里,因此牙科医生渠道的渗透变得十分重要,目前牙科医生的心智中隐形矫治基本就是2家企业,高端的走隐适美,性价比走时代天使,未来隐适美和时代天使的牙科医生渠道资源护城河还是非常牢固的,另外由于牙科医生需要通过长周期的、成功的隐形矫治案例积累才能建立对品牌的粘性,因此其他隐形矫治品牌的机会不多,时代天使已经推出了高端产品线:时代天使冠军版,通过高端产品线抢夺牙科医生心智中的高端份额。

我有持仓的另一家企业雍禾医疗提供的医疗服务也是To C的,只是相对于爱尔眼科、通策医疗来说,资产更轻,投资回收期更短,曲奇模式扩张起来更加容易,而时代天使更像是一家医疗耗材企业,只是时代天使提供的隐形矫正器是自费的,进了医保的产品才有较大可能被JC,因此从JC角度,时代天使的估值逻辑应该区别于高值医疗耗材,隐形矫治器和种植牙的逻辑也不一样,种植牙更加偏刚需,牙齿正畸更加偏医美,因此被JC的可能性也完全不同。

总结一下:

时代天使所处的隐形矫治市场是一个高速成长的赛道(目前行业保持20%-25%增速),目前时代天使凭借获医能力以及案例数积累带来的先发优势,与隐适美保持双寡头竞争格局(时代天使21年案例数口径市场份额41.1%),未来在行业背景增速的基础上,通过不断向下沉三、四线城市渗透以及海外市场本土化服务的搭建,如果不考虑YQ影响的话,未来3-5年有望保持20%-25%的增速。

$时代天使(06699)$ $雍禾医疗(02279)$ $爱尔眼科(SZ300015)$