免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

2022年上半年已经过去,本篇文章对自己上半年基金部分投资做一个总结,先说结论:

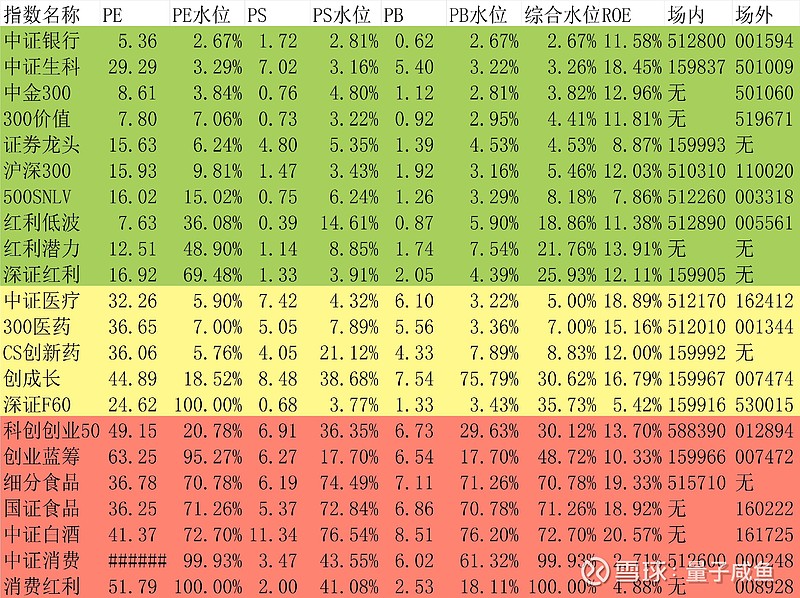

22年上半年基金部分投资虽然自己也不太满意,但整体上是好于股票投资的,再次印证了个股投资的风险要大于基金投资,先看下当前基金部分持仓情况(截止到2022年6月30日收盘):

持仓基金收益方面:

基金持仓中:创业蓝筹、医药300、兴全合宜因为买的较早,22年上半年的这一波杀跌我都是硬抗的,没有减仓行为,收益比较惨淡;

基金持仓中:创成长、兴全商业模式优选、科创创业50、红利低波、富国天益价值,买的时间线上靠后,所以整体都是正收益;

基金投资体系完善方面,22年上半年还是做了不少事情的,具体如下:

a.完善了2022年优质基金武器库

在之前的文章里面,我有简单介绍过自己的投资体系,目前总体投资策略上,我对自己投资体系中基金的定位有了新的认识:

基金投资能以最小化的精力投入尽可能拓展投资覆盖面,所以对于基金的买入,会优中选优,只挑最优质的,基金层面主要配置“优质行业指数+优质SmartBeta指数+优质主动基金”,对于标的选择会优中选优,提高建仓标准,22年上半年主要是新增加了两位成员:兴全商业模式优选+富国天益价值

目前版本的咸鱼优质基金武器库成员如下:

I.优质SmartBeta指数:消费红利、创业蓝筹、创成长、红利潜力、红利低波

II.优质行业指数:中证白酒、中证消费、科创创业50

III.优质主动基武器包:兴全合润/兴全合宜、兴全商业模式优选、富国天益价值

目前指数化投资者的五大超额收益来源分别是“SmartBeta策略(尤其是多因子复合策略)、优秀行业策略、主动增强策略、打新策略、低费率策略”,指数化投资者如果想要提高收益率,不妨从这些角度入手,我的咸鱼优质基金武器库主要是从SmartBeta策略、优秀行业策略、主动增强策略来选基金,如果是指数的话,同时会考虑跟踪基金的规模和综合费率,也即体现出打新策略和低费率策略,咸鱼优质基金武器库旨在打造一个能够持续创造超额收益的来源的基金武器库。

2022年优质基金武器库中加入了“优质主动基武器包”新成员:兴全商业模式优选+富国天益价值后,实盘中立刻建了观察仓,目前看这两只优质主动型基金表现还是良好的,当初加入他们的原因主要是:

兴全商业模式优选混合也是一只还不错的混合型主动基金(历史业绩好、乔迁任职年化19.8%、基金评级高、回撤控制较好、夏普比率和索丁诺比率较高,兴全王牌基有资源倾斜,乔迁管理总基金规模不到300亿是加分项,当然也有不足之处,比如乔迁管理的时间还不够久,更长期的业绩表现还需要持续跟踪观察,还有就是不能投港股,总体上来说还是不错的。

富国天益价值混合是一只比较优秀的混合型主动基金,其历史业绩好、唐颐恒任职年化23.7%,当然考察的时间还比较短、夏普比率和索丁诺比率较高,富国基金王牌基有资源倾斜,唐颐恒管理总基金规模76亿,不到100亿是加分项,当然也有不足之处,比如唐颐恒任职管理的时间还不够久,更长期的业绩表现还需要持续跟踪观察,还有就是不能投港股并且仓位自主权不够,回撤控制方面还有待加强,但是总体上是瑕不掩瑜。

在2022年下半年,我争取继续扩容优质主动基武器包,目前我对于主动型基金的投资策略是:通过“咸鱼优质主动基挑选原则”来对比分析,从中挑选出一批优秀的主动型基金打包构成一个“优质主动基武器包”分散买入,加入咸鱼优质基金武器库来跟踪观察,动态更新“优质主动基武器包”的成员,相信整体可以获取一个不错的投资收益。

b.配置了科创相关指数,尤其加深了对创成长的研究

2022年上半年的市场行情中,创业板经过了一波较大幅度的回调,当时我根据自己的咸鱼估值系统计算,判断创成长、科创创业50的估值已经下降了不少,因此出手配置了一些创成长和科创创业50的仓位,目前看表现还是不错的,并且在“创业板双雄”创业蓝筹和创成长的基金系列研究文章中,我重点探讨了创成长指数:

创成长是一个复合策略加权型指数,其策略为:市值因子+成长因子+动量因子,并且三个因子也都是选样和权重分配双重暴露,从创成长的全称也可以看出端倪创业板(成分股来自创业板)动量(动量因子)成长(成长因子)指数,单只股票权重上限不超过 15%,我自己是价值投资为主的,创成长的指数级分散做“成长股趋势投资吃中段利润”的方法,可以成为我投资体系的有益补充,不过创成长的选样方法就决定了创成长的指数估值不会低,所以对于创成长的指数估值不能要求过高,因为创成长抓取的往往是成长股有了股价催化剂后的中段上涨利润,这个时候成分股的估值肯定不是底部,估值不可能便宜,所以对于创成长的投资,估值方面只要不贵就可以,创成长的指数级分散做“成长股趋势投资吃中段利润”的方法相比于个股有如下优势:

I.创成长有基本面支撑

很多趋势投资往往是唯股价论,不看基本面,但是没有基本面支撑的股价上涨,最后往往是一地鸡毛,从哪里来回哪里去,但是有基本面支撑的却不一样,在股价沉寂磨底后,往往有一个催化因素带动股价上行,如果基本面良好(市场前景好、营收利润高速增长),那么即使股价处于高位,往往也是高位盘整,通过业绩的增长来消化估值,等业绩跟上来后,往往又会开始新高之旅

II.指数分散做“成长股趋势投资吃中段利润”的方法,相比于个股来说成功率更高

个股的股价影响因素很多,并且有的成长股可能只是“伪成长股”,比如把某些周期股的顺周期时刻当做成长股,或者只是短期利润释放,长期业绩增长难以保障,但是如果把这种投资方法用于指数,分散持仓,那么成功率相比于具体的某只股票来说就高得多

在2021年的时候,在创业板的配置方面,我是更倾向于创业蓝筹的,但是随着对创成长的理解加深,我目前更喜欢创成长,因为创成长的指数定位更符合我的基金投资体系,能够成为我个股投资体系的有益补充。

对2022年下半年的基金投资展望:

虽然2022年上半年的基金投资表现也不是太好,但我对2022年下半年的基金投资持乐观态度,随着国内疫情的改善,2022年下半年企业的盈利能力将迎来复苏,并且更重要的是相信常识,22年上半年很多指数的估值都处于低位,根据我自己的咸鱼估值系统的计算(截止2022年6月30日收盘):

目前我持仓的基金中,估值还处于偏低的位置,尤其是持有的主动型基金,在2022年上半年都是20%+的回撤,投资做的越久,越是相信市场总是春往秋来,只有周期是永恒的,企业的经营周期和市场投资者的情绪周期,总是推着市场像钟摆一样左右晃动,但是周期总有回归的一天,只要在市场底部不轻易丢失总权益仓位,对手中的持仓不断地优化,坚定做时间的朋友,日拱一卒,市场总有价值回归的一天,届时手中便早已塞满了时间的馈赠!

@ETF星推官 @雪球创作者中心 @今日话题

#2022上半年基金投资总结# #雪球星计划# #雪球创作者中心#

$兴全合润混合(F163406)$ $招商中证白酒指数(F161725)$ $富国天惠成长混合(LOF)A(F161005)$