一、总览

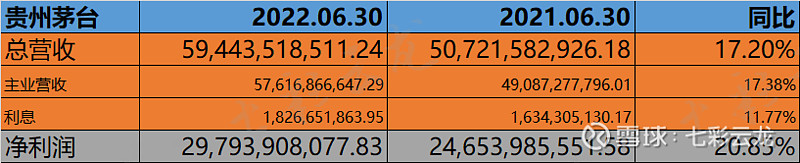

$贵州茅台(SH600519)$ 发布最新公告——2022年半年报:营收594.44亿,同比+17.20%(其中主业营收576.17亿,同比+17.38%)。净利润297.94亿,同比+20.85%。

分季度看:第二季度实现营收262.56亿,同比+15.89%(其中主业营收253.21亿,同比+16.06%)。净利润125.49亿,同比+17.29%。

茅台今年的经营目标之一是“营业总收入较上年度增长15%左右”,以此衡量,无论是合并来看,还是单季来看,都圆满完成了任务——对于茅台这样大体量的公司,加上国内多地在Q2都受到YQ影响的情况下,这样的业绩、这样的增速就显得更为亮眼了。

二、亮点

总览过后,我们来看下这份半年报中的亮点:

1、分渠道看:直销暴涨

由图可见,茅台仍然是以经销商为主、直销为辅,目前比例差不多为6:4。其中批发代理366.14亿,同比-7.32%(此处为负增长,先按下不表)。直销209.49亿,同比暴涨了+120.42%。直销中i茅台44.16亿,占直销比例为21.08%,占总营收为7.67%。i茅台是今年03.31才推出的,所以去年没有可比数据,而经过计算可知Q2直销增长53.35亿,i茅台44.16亿占Q2直销增长比为83%(44.16/53.35),因此Q2营收增长的主要贡献就是通过i茅台实现的。从增速来看,我们看到茅台的直销增速不是一般地增长,也不是快速增长,而是翻倍式的暴涨,这一方面和i茅台的推出有极大的关系,更重要的是它通过营销改革让市场呼声很高(尤其是股东)所指出的市场部分超额利润回归到了公司。我们能看到以i茅台为代表的直销加速增长,而以经销商为代表的批发代理增速从之前的几乎不增长变成了现在的同比负增长。

2、分产品看:系列快增

以前我一直对茅台的数字化备感担忧,但现在茅台通过i茅台APP至少解决了部分问题。首先是先行上市的产品都是新品:珍品、2款虎年生肖以及1935,前两款属于非标茅台、后款属于系列酒,显然由此我们可以进一步推测茅台酒的增长是由于非标产品的提升,而系列酒的增长主要是因为1935:

由图可见,公司主要是以茅台酒为主、系列酒为辅,目前比例差不多为9:1。其中茅台酒499.65亿,同比+16.33%。系列酒75.98亿,同比+25.37%。

前面我们已说i茅台贡献了Q2主要的增量,试运行一开始上线的4款产品,其中3款为非标茅台、1款为系列酒。而到05.19正式上线后又分别上线了5款产品,其中100ML茅台、43度飞天和43度红喜宴属于茅台酒、金王子和紫迎宾属于系列酒,这里最引人注目的就是100ML茅台,而它也是一款非标茅台,若按售价399直接类推500ML的飞天,则可简单得出售价为399*5=1995,远大于其建议零售价1499,相较而言也接近市场价了。

公司通过i茅台加大非标茅台的投放由此提升售价并且大力推广系列酒1935,可以说在YQ影响严重的Q2实现了业绩的稳定,并且它可以将客户、产品、经销商等信息数据化,还能引流客户至门店或经销商处,实现更进一步的销售,也基本解决了正品酒的问题,可以说是一举多得。由此来看,自丁董上任以来,从推出新品到视频直播股东大会并回答问题以及后续推出i茅台等,基本是打了一套组合拳,虽然其中有些项目我个人持保留意见,比如冰淇凌、正品精准验证等。

3、分地区看:国际可期

综合来看,茅台通过调渠道实现增长并且仍在持续,对于茅台等名酒公司而言,除了深耕国内市场外,要想未来实现更大的增长其中一个途径就是国际化:

由图可见,茅台仍主要是以国内为主、国外为辅。其中国内554.97亿,同比+16.08%,国外20.66亿,同比+72.16%。虽然目前国外占比仍极小,但从增速来看也是暴涨了。我们对标之前外资控股的水井坊来看(网页链接),水井坊的国外营收增速虽然也极快,但金额只有3000多万,茅台与其相比,国际化显然要更为成功。

三、投资

1、从产量看:五年有保障

以上我们看到无论从哪个角度来看,茅台的增长都是显而易见,其中只有经销商营收下滑可能有些人会指责,但显然畸型的市场价既是很多人不满并且也是茅台想要解决地问题,很明显的实证就是:i茅台的推出就有效地抑制了虎年生肖茅台酒的价格炒作。

半年报已是过去式,而未来茅台的业绩主要取决于两个方面:价格*销量。其中价格我们后面会有一个大胆地猜想,此处先按下不表,让我们先看下未来与销售有关的基酒产量:

由图可见:茅台基酒产量4.25万吨,同比+12.43%。系列酒基酒产量1.7万吨,同比+36%。由于茅台当年的产量决定了四年后的销量,而去年下半年茅台酒的产量为1.87万吨,相加则茅台酒全年产量为4.25+1.87=6.12万吨,这将是茅台基酒的最大产量,当然这样的目标我们也觉得太过乐观,尤其结合公司宣传5.6万吨的上限,所以我们倾向于实际产量介于其间。这是茅台酒的基酒产量,另一方面系列酒的产能上限远未达到5.6万吨,所以系列酒的基酒产量或许会延续快速增长。全年实际的产量我们要等到正式年报出来再说,但从目前来看,此时无论是茅台酒基酒还是系列酒基酒,其产量的大幅提升都决定了未来五年内销量增长地保证。

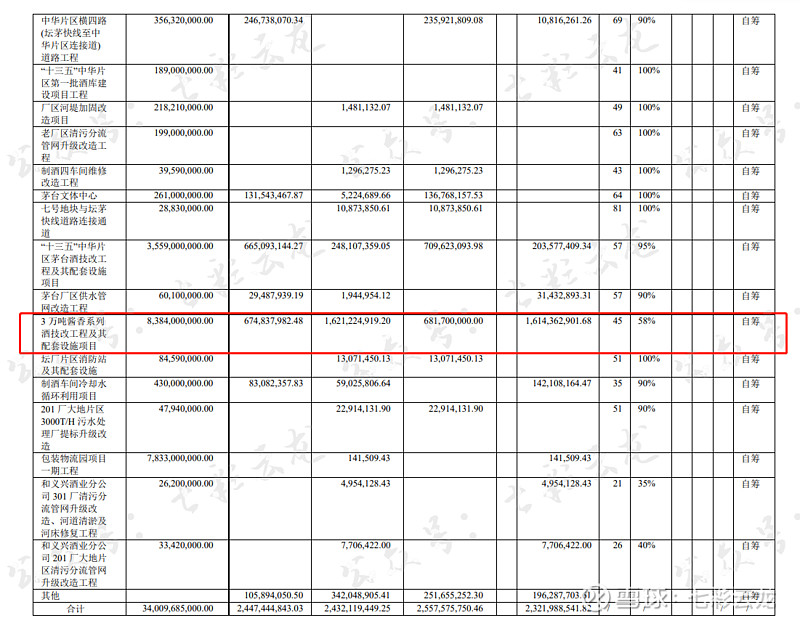

2、从在建看:长期有保障

销量取决于产量,产量受限于产能,而茅台酒的产能已达5.6万吨,系列酒的产能远小于此,故着力要提高的就是系列酒的产能,我们在“重要在建工程”也能看到“3万吨酱香系列酒技改工程及其配套设施项目”,只是进度有些慢,只有58%,这通过此我们可以知道系列酒未来肯定也会达到5.6万吨,结合上面茅台酒基酒产能看,茅台会在四年之后的更长一段时间提升销量产能方面的保证。

3、大胆猜想:年底要涨价

上面我们主要是围绕销量的提升,分析产量产能的保证,茅台作为白酒龙头,在白酒行业集中化的过程中,销量的提升肯定也会优于其它公司。而未来业绩除了销量还有一个价格,若都能增长则量价齐升,业绩翻倍增长的同时,股票内在价值也会实现戴维斯双击。于是我们就有一个大胆猜想,过程是这样的:

在阅读半年报的时候,我们首先发现一个疑问:贵州茅台共有8家控股公司,营收主要由4家公司组成:贵州茅台酒销售有限公司、贵州茅台酱香酒营销有限公司、贵州茅台酒进出口有限责任公司、贵州茅台集团财务有限公司。半年报总营收594亿,基本是由销售公司的479亿、系列酒76亿、进出口21亿、财务利息收入18亿组成。在这4家公司中重中之重就是销售公司,也即:贵州茅台酒销售有限公司。

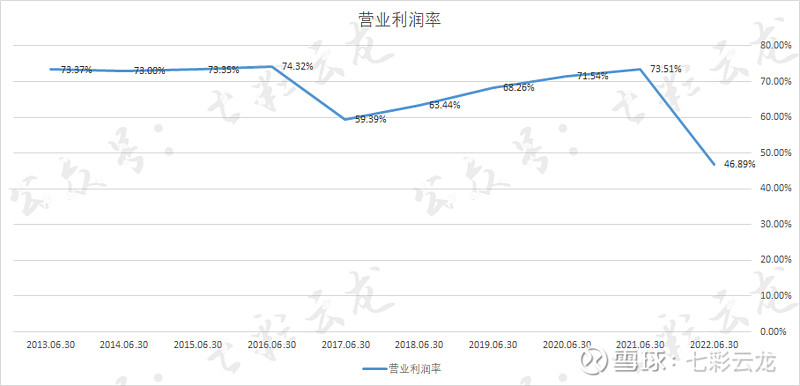

这家极为重要的子公司我们大概一看就会发现,营收478.93亿,但净利润只有167.93亿,心算一下:净利率不到50%。再拿计算器一算,净利率仅有35%。这似乎不对!一般来说茅台酒的净利率应该在50%以上,所以是怎么回事呢?于是我就又查了近十年的半年报:

这十年中,净利率基本都在50%以上,只有3年数据低于50%,而另2年基本接近50%,只有今年的净利率仅有35%,相差极多。

接着我们看营业利润率:这十年中营业利润率基本是在70%以上,只有4年数据低于70%,其中3年的营业利润率也基本在60%以上,而今年的营业利润率只有47%,相差极大。

因为销售公司不是上市公司,我们找不到详细地财报,但是从营收到营业利润,营业利润率地下降就意味着营业总成本的上升,在营业总成本中主要的成本由“税金、营业成本、管理费用、销售费用组成”,因为营收的增长,所以通常成本项也会相应增长,或许会有跨季的影响,比如税金。但如此明显地营业利润率下降,恐怕是某项增长的非常多,对于销售公司来说,主要应该就是酒厂把酒卖给销售公司,那最主要的变化或许就是酒厂把酒的价格提升了,也就是我认为最主要的成本增长恐怕就是结算价地提升。

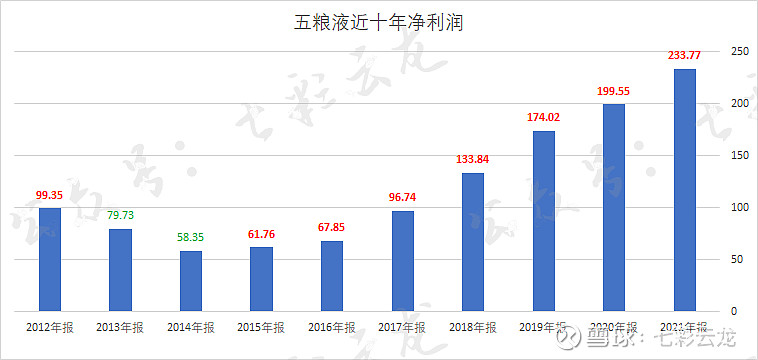

而从白酒行业来看,表面是从2012开始调整,很多人以为是个反转,但实际是2013、2014都在向下调整,然后2015开始恢复,直到2018很多白酒公司才正式恢复增长,指的是超越2012的高点,最典型的是$五粮液(SZ000858)$ 和$泸州老窖(SZ000568)$ 这两家公司,五粮液的近十年营收如下图:

由图可见,在2012达到顶峰272.01亿后,2013-2014回调,2015开始恢复,至2017超过2012高点,接着连续增长至今。净利润情形基本相同,只是晚了一年才超过2012高点,即2018年。

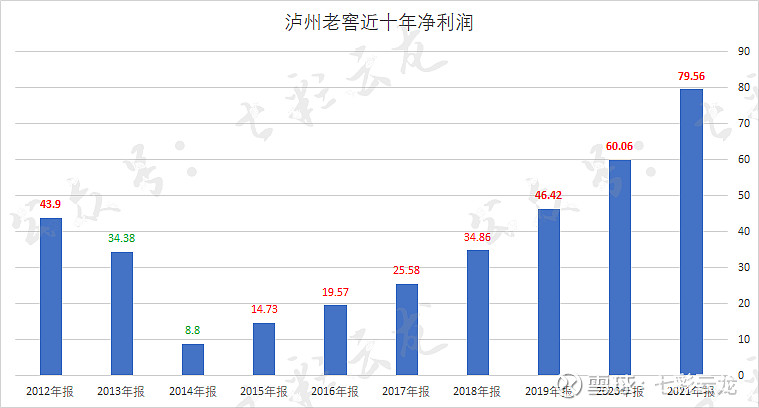

然后我们看泸州老窖,与五粮液类似,营收晚了一年,到2018年才超过上一高点:

净利润又晚了一年,到2019年才超过上一高点:

在2013-2017期间茅台是没有涨价的,但五粮液和老窖的主要产品价格却是先跌后涨,与营收和净利润的变化是一致的。而茅台是在等到五粮液恢复增长时进行了提价,也即2017底宣布2018涨价。

有人说这样的设计,也即降低销售公司的净利润可以让更多利润留到上市公司,因为茅台集团拥有销售公司5%的股权,就意味着有5%的净利润要被集团拿走。而我觉得2018涨价,除了我们分析的茅台看到其它酒企恢复增长后,同时这两家兄弟酒企的出厂价已经接近于飞天,飞天出厂价与市场价之间有较大的价差等:

这一切再加上观察销售公司的历年数据,我们会发现在稳定增长四年后至2017年突然锐降为59%,然后继续增长四年后,今年又突然锐降为47%:

由此我大胆推测今年年底茅台要涨价!准确一点讲就是2022.12.30要公告涨价!(此处必须有强调:个人观点,仅供参考。)

四、总结

茅台的这份半年报,无论是合并,还是单季都十分亮眼,它告诉我们茅台已经开始了渠道改革,并且通过i茅台来实现,在YQ影响较大的Q2表现如此亮眼,而再过一月就将迎来中秋国庆双节,相信i茅台表现会更好,也就意味着直销占比会更高,伴随非标茅台占比提升、标准茅台的变相涨价、系列酒的增长等,于是茅台的业绩也会更好,而产量的稳定增长及扩产会让5年内及更长时间的茅台业绩得到保证,假如最后一项真如我们大胆推测地那样提价的话,那将是喜上加喜、双喜临门!顺便说一下,这不光是对茅台的直接利好,也是对上市白酒公司的直接利好,尤其是那些名酒公司(五粮液、山西汾酒、老窖、洋河股份、古井贡酒、舍得酒业、水井坊、老白干酒)……

另外习酒从茅台集团的单飞,终于让我痛恨不断地同业竞争划了一个句号,虽然不可能完全脱离,但是对于上市公司来说算是一个大利好,还是那句话:从丁董推出新品到视频直播股东大会回答问题到推出i茅台再到习酒的单飞,这一切都显示茅台的公司治理表现越来越好,而作为中国白酒的龙头,带领中国白酒走向世界,显然未来的路还有很远,而发展还有很大广阔空间——中国茅台,香飘世界!中国白酒,香飘全球!#2022年中投资炼金季# #雪球星计划# @今日话题 @投资炼金季 @雪球创作者中心 @雪球调研团 @否极泰董宝珍