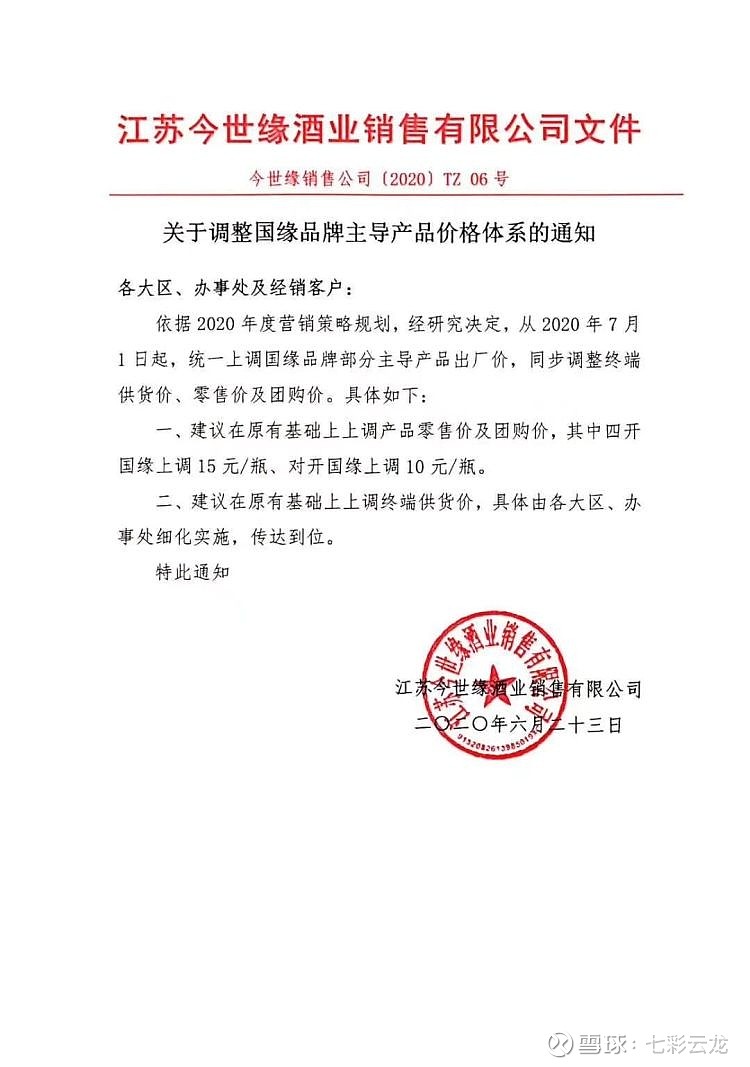

"依据2020年度营销策略规划”,所以“提价”……意思是:要想完成“2020年的经营目标:营收、净利润均增长10%”,只能靠“提价”来实现?!

以下是我的YY:这是否意味着$XD今世缘(SH603369)$ 今年的增长压力非常大?!因为其特A+和特A共占营收的比重为87%,即便仅以特A+也占其营收比例的56%。我更倾向于前者,是因为今世缘对特A+的定义为出厂指导价300元(含税)以上的产品,特A类为100—300元(含税)价位带产品。

假如我们往好处想,那就是今世缘意欲通过提价来试探一下市场:如果市场可以接受,那么财报的压力就会相应变小,而且还可以巩固国缘的地位。但如果市场不接受,那么就是一着败棋,资本市场必然会形成下杀,因为它目前的滚动PE是34倍……

从提价金额及比例来看,公司并没未太激进,尤其是终端供货价并未明确提价金额……即便如此,我认为在当前的经济背景下,此时提价是不明知的,尤其是为了财报好看而提价更是“自作孽、不可活”,如果再结合公司高管们及重要股东的频频大幅减持,更是“细思极恐”……

$洋河股份(SZ002304)$

全部讨论

七彩云龙2020-06-29 15:33请通过互动易去质问董秘,谢谢。

七彩云龙2020-06-29 15:32不是高分子,是微分子……

不止369,还有15A6+手工班……

他机读卡2020-06-29 14:57这么个垃圾玩意,还跟人家酒鬼比,拿什么比呀?也有优点,洋河种类多呀,有葡萄酒,有高分子酒,梦之蓝还分三六九和plus,这样看来,洋河真不错,除了股价不涨啥都好,哈哈哈

他机读卡2020-06-29 14:54我看到了,我是说80还不买够,留5个多亿准备更低价位买么?对自己公司的价值都不认可,指着谁来拉高股价呀?

七彩云龙2020-06-29 13:3480回购了,详见公告……

他机读卡2020-06-29 12:4480不回购,公司是怎么想的?高价回购还是认为还有更低的价格呢?你怎么认为?为什么80不回购呀?股东会没问问王大懂事长么?

他机读卡2020-06-29 12:42洋河可以改名洋河置业了

最最小阻力方向2020-06-27 08:09大家一起提价最好

人生修行之路2020-06-26 12:28记得去年6月25日对开提价20元,四开提价30元,可现在价格没有变化呀!这种套路从2016年就开始了,每年发一次,但价格一直没有变化。

人生修行之路2020-06-26 12:10卖穿不等于不卖,没有利润不等于不卖。