贝佐斯见巴菲特。贝光头曰:“汝富甲天下,汝道至简,何以无人循君之道、与汝同富邪?”巴子对曰:“吾未尝见自甘于行迈靡靡、积跬步而慢富者也。”

----题记

(摄影/达某)

打算用两周的篇幅来解析一下巴菲特为啥能成人生赢家。今个儿先写个上,下周儿再写个下。

----------------------

首先,我不太吹巴菲特,但这看似很不合理。因为对于我自己而言,老爷子是我为数不多的见过面握过手吃过饭的大神。我面对巴菲特高大身影的时候那膝盖就是软的,手心曾不禁沁出了猥琐的汗水,失礼地留在了老爷子冰凉而柔软的小手上。所以我只是巴菲特的一根卑微到了尘土里的粉丝,给老爷子系鞋带都不配。但抛开粉丝身份,作为一个职业投顾,我是不太吹巴菲特的 —— 当然我也会吹,但是不像某些大V那种抛妻弃子一般的吹法——因为我不认为一个能力平庸、资源不足的人想要去复制 “巴菲特之道“会是一件好事。

(巴菲特与年轻时青涩的达某。请原谅照片感人的像素,达某双手捉襟见肘的布局也彰显了面对大神时内心情不自禁的小紧张。)

肯定有人会说:叫我们不要学巴菲特,你又要在这里搞什么妖言惑众?标普500五十年如一日地年化10%左右,而伯克希尔纺织厂五十年如一日地年化20%以上,风雨无阻,不曾一日耽误了修行。用什么词来形容——吊打?完虐?碾压?中出?爆到你怀疑人生?对于粉丝们而言,人生可以怀疑,但巴菲特绝壁不能怀疑。

而我想说:臣妾不敢吶,我也一点都不怀疑巴菲特的牛逼。当年巴菲特主义传入中国,大江南北掀起了一股学习巴菲特争做股神的风潮。除了老爷子业绩铁证如山以外,很多人在第一次接触“巴氏价投”思想的时候都有一种终于等到你的相见恨晚,因为巴菲特把权益投资的神秘外衣给扒了个精光,把投资赤裸裸的本质给你看,任何人有会有一种醍醐灌顶的错觉。就感觉自己的后脑勺被开了光一样。

我一点都不怀疑巴菲特的牛逼。我只是想说,对于一个能力平庸、资源不足的一般投资者而言,学巴菲特你很难学成。

我们首先要知道巴菲特的投资成功到底靠什么。如果我们把巴神抓起来,用满清十大酷刑去逼他说出成功的秘密,他可能会说价值投资,他可能会说安全边际,他可能会说护城河,但有一点你不给他上个老虎凳他肯定不会说:老子有杠杆。

学术界曾经有一篇引用次数颇多的论文解析过巴菲特的业绩,叫《巴菲特的阿尔法》(Buffett's Alpha),对巴菲特到底为啥会成功这个问题进行了颇为深入研究。

1. 老爷子不只是运气好

咱先不说杠杆的问题,先说说运气。时至今日,仍然有人认为巴菲特仅仅是运气好。他们会说——你怎么能肯定巴菲特不是那个超级幸运儿呢,比如你让十亿人扔硬币,每年扔一次,正面生反面死,可能扔了三十年之后仍然有那么几个哥们顽强而又执着地活着;你马后炮偏差发作认为简直太神奇了这几个幸存的哥们简直是命运的安排。

但十亿人同时扔硬币,最后就是会存在几个生命的奇迹,这在概率上完全靠谱。而同理你兜里只有两块钱,然后你玩扔硬币猜正反的赌博,只要你连续赢三十轮,你就会有十亿块钱了。那要如何确定巴菲特就不是那个连赢三十轮、被命运所安排的绝世之异常值(outlier)呢?

这还真不太容易证明或证伪。 你要把一个人的运气与造化剔除出于他/她的实力本就难如登天,说不定冥冥之中运气就是实力不可分割的一部分。我曾听闻某司招聘,把收到的简历先随机切成两半,其中的一半直接就扔掉不看,美其名曰:运气不好的人我们不要。

比如我们生活中就见过:隔壁王大胆,十倍杠杆融资炒创业板,炒成王千万。那么他是运气好,还是技艺高?

好在统计学能拯救世界。比如在统计上有一个标准化(standardizing)的思想在这里就很有用。举个例子,中国的一个姓白的胖子体重两百斤,而美国一个姓怀特的胖子三百斤,你问白胖子和怀特胖子孰重,这个自然一目了然,300 > 200;但如果你要问白胖子与怀特胖子孰胖(我们简化问题,在此不论体脂或者BMI,单论重量),这个就是个科技问题了,因为白胖子和怀特胖子人种都不同,你不能直接比体重。

可能有人会想到平均数。中国平均成年男性的体重大概是130斤,美国平均成年男性的体重大概是180斤;结果白胖子超出平均70斤,而怀特胖子超出平均120斤——所以怀特胖子更胖。这个逻辑看似合理但其实很无厘头——如果这里不是个胖子而是头亚洲象呢——比如成年亚洲象体重10000斤,某头叫小白的亚洲象10200斤,超出了平均200斤,难道我们直接能得出结论说小白象比白胖子要胖?这个错误的逻辑能引起全场包邮一般的笑声。

这里就需要统计里可以排得上交椅的“标准差”出场,她表示数据的离散程度,而在金融里多用来表示波动。

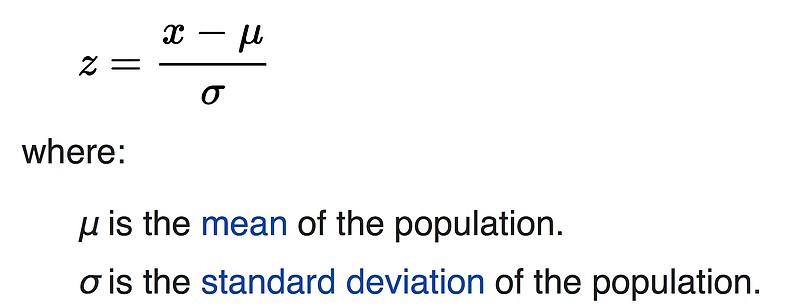

你想过为啥标准差要叫“标准”差么,难道还有不标准差?虽然发明此术语的Karl Pearson没有解释命名动机,但我们可以猜想是因为这个统计量可以用来“标准化度量”——就跟高斯分布被称为正态分布类似,不然都是变态。——假设我们知道美国成年男性体重的总体标准差是50斤,而中国的是30斤(这些数字我是乱取的),我们就可以用如下公式进行“标准化度量”。

其中 z 是标准化后的分数(z-score),μ是总体平均数,σ是总体标准差。所以白胖子最后的z-score是 (200-130)/30=2.33,而怀特胖子的z-score是 (300-180)/50=2.4,2.33 < 2.4,所以白胖子以微弱的劣势输给了怀特胖子;而且更为奇妙的是,由于分子分母单位统一彼此消除,所以无论你单位取斤取磅取钱取盎司取千克取吨,最后的数字都是一样的——标准化嘛,单位也会被天下大同掉。如果我们假设人的体重呈正态分布,通过z-score=2.4 我们可以知道怀特胖子要重于99.18%的美国成年男性,他绝对是朵大奇葩。(声明:这里完全是方便举例,我不歧视胖子,如有伤害纯属意外。你可以找维权骑士。)

在标准化上多花了点口水,是因为我认为这个思想非常重要;而同样的思想运用在金融中,就有了夏普比率(Sharpe Ratio)。夏普比率就是将回报标准化的一个方法,分子是组合回报率减去无风险回报率,即所谓的超额收益(excess return,但在这里可以称作风险溢酬);分母是组合超额收益的标准差。分子分母做一个除法,得到的就是平均每承受一份风险(标准差),能够获得多少额外收益。

比如基金甲的超额收益是20%,而基金乙的是10%,只要你不是菜场大妈的思维,你很难直接一口咬定说甲比乙更出色——万一基金甲是乐粉而基金乙是银粉呢,风险(学术上理解为波动)不可同日而语。这样就要算夏普比率。比如基金甲的超额收益的标准差是30%,而基金乙是10%,那就可以得到基金甲的夏普比率为0.67,基金乙的夏普比率为1,我们可以下结论说:嗯,乙更牛逼。

信息比率(information ratio)与夏普比率相似,但用benchmark的收益替代了无风险收益。

夏普比率有个奇妙之处—— 她不受杠杆影响;因为如果你上了杠杆,夏普比率的分子分母同时会放大或缩小,保持整体不变。所以你隔壁那个上十倍杠杆的王大胆,遇上夏普比率就要现出原形。

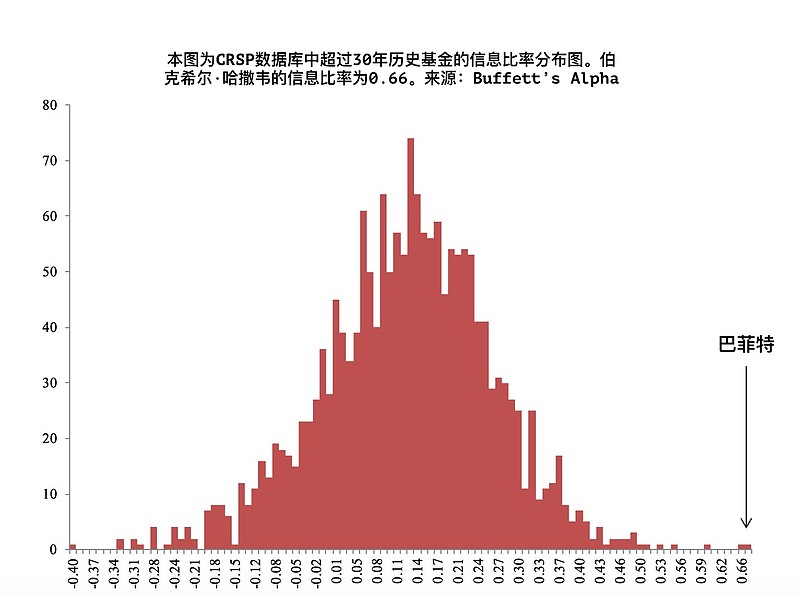

从1976年到2011年,巴菲特的伯厂,夏普比率是0.76。这个数字未必有多亮瞎,你算算自己这两年的夏普比率说不定都能大于0.76;但是放眼1926年至2011年间所有存续超过三十年的股票和基金——但凡是能坚持三十年的,无论是个股还是基金,巴菲特的夏普比率冠绝其间。美国整体市场的夏普比率仅为0.39。

所以我相信,巴菲特的成功大概率不会仅仅是因为运气好。

2. 他人之财

但是咱要摸着咪咪说句良心话,0.76的夏普比率也并不是真的是牛到了姥姥家。我用TD Ameritrade的搜索平台进行筛选,历史夏普比率在0.8以上的基金,有800多个……(当然他们都没有三十年历史)。

那仅仅靠0.76的夏普比率持续几十年老爷子就能把自己搞成世界首富了?当然没那么简单。我之前说了杠杆不影响夏普比率,但是杠杆必定直接影响投资回报率。

巴菲特上杠杆已经不是新闻——虽然他的股东信上屡屡劝人不要上杠杆,有点成年人劝熊孩子不要玩火的意思。老爷子的原话是(见于2010年股东信):“当杠杆为你借力时,你人生得意,你老婆觉得你的脸帅得放光,你邻居嫉妒得满眼放光;但玩杠杆是会上瘾的,你一旦尝到甜头就再也浴霸不能。正如我们小学三年级学到的——但有些人在2008年学到——哪怕是再长的一串正数,乘以一个零的话,一切就归于乌有。历史告诉我们杠杆乃是造零的大杀器,哪怕玩杠杆的人聪明绝顶。”

话虽如此,老爷子自己还真没少上杠杆。很少人知道伯克希尔纺织厂的杠杆到底有多少,因为不太好算清。你可以算净资产负债率,就说所谓的 debt-to-equity ratio,但伯厂杠杆何止是借债,还有大家耳熟能详的保险浮存金(float)——简单说就是保险费预收来,然后预留理赔款,剩下的钱用于投资——浮存金在balance sheet上表现为负债,历史上平均占到伯克希尔总负债的36%。所以你也可以算 (debt + float)/ equity,《巴菲特的阿尔法》算出来伯厂历史上是 0.4 /1 ,也就是杠杆率为 1.4 :1 。但债务+浮存金也不完全就是所有杠杆了,《巴菲特的阿尔法》用 (资产市值-现金)/股权市值 的公式,算出伯厂历史杠杆大约为1.6:1。也就是100块自己的钱,加上60块别人的钱。

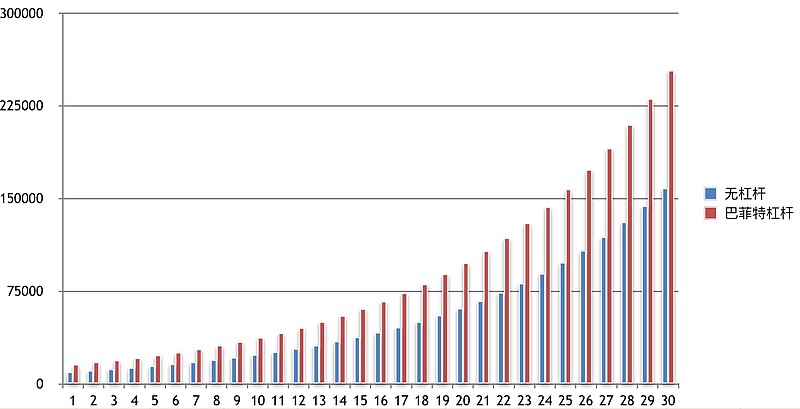

我们知道美股市场平均回报约为10%,除掉无风险收益后的风险超额收益是6%,巴菲特的超额收益是19%,所以如果你认个怂长期投资指数,你和老爷子的差距就是一年13%;但如果将 1.6:1 的杠杆应用于美股平均回报,可以将得到近10%的超额回报。也就是说如果你能像巴菲特一样获得 1.6:1 的廉价杠杆,然后去投资指数基金,你和老爷子之间的差距就会缩小到9%。

(巴菲特 1.6:1 杠杆的魔力。$10000投资30年,假设指数年化回报是10%,无杠杆的话$10000变成$158000,如果加了1.6:1的杠杆$10000变成$253000。 )

3. 老爷子的牛逼

但这个9%的差距毕竟仍然是一个挺大的数字,你要怎么解释?——那还能怎么解释,剩下的都是巴菲特的牛逼呗。那么到底牛逼在哪里,迈个棺子,下周再讲。

--------------------------------

利益披露:作者持有少量伯克希尔·哈撒韦B股。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

新开微博:陈达美股投资,欢迎关注。

@今日话题 @方舟88 @放眼观美股@梁剑 @Ricky @坚信价值 @不明真相的群众 @招财资本 @江涛 @刘志超 @沈潜 @最接地气美股解读 @唐朝 @管我财 @TLS美股研究 @华宝油气 @啊咪老师 @大米财经 @布衣-淡定从容