The more investors index, the greater the costs for the ones who don’t.

---Jack Bogle (先锋基金公司创始人)

话说,巴菲特与Protégé Partners 之间价值一百万美金的十年赌约已经进入了最后一个年头。这个赌约内容很粗暴很简明:从2008年1月1日开始,巴老将投资先锋基金(Vanguard)旗下的标普500指数ETF,而Protégé Partners将——我要开始不说人话了——投资五个投资对冲基金的基金中的基金(Fund of Funds,又可翻译成组合型基金) ,然后比谁在这十年里去费用后的收益更高。

人生不相见,动如参与商。光阴荏苒九年之后我们蓦然发现,标普500指数基金的年化收益为7.1%,而Protégé选择的对冲概念基中基的收益仅仅只有2.2%。于是万念俱灰的Protégé Partners创始人Ted Seides最近出来举了白旗,但是他同时也认为其失败另有隐情。

把脸一扔,他撰文称:

我们不是被“被动型的指数投资”打败了,我们仅仅是被“标普500”打败了,这是两回事——你看,标普500其实是一个很有策略性的主动型资产配置方案:一、她全都是美国的股票吧?二、她全都是大型股吧?你说巧不巧,在这段大牛市的时间里美国大型股偏偏就是要牛逼,我们太丧啊家门不幸啊就正好被这种策略给踢了屁股。你给我们换个指数我们就能赢,比如......上证指数?(最后一句是我杜撰的言外之意。)

总之这意思是说,本赌约生不逢时,要不是赶上大牛市,我们准能赢巴菲特。另外你们也不能只看回报率啊,还要看风险管理,要看夏普比率,要看信息比率——梅须逊雪三分白,雪却输梅一段香——看问题要辩证啊。总之,亲爱的客户们你们不要走,本经理在东汉普顿的海景房还背着按揭。

他的自辩,虽然真的让人很想笑,不过也不是全无道理。对冲基金在牛市时确实要倾向于玩不转。但是啊但是你这是在打赌又不是在做科学实验,既然是打赌那唯一重要的就是“结果”,“其中的过程”抑或“背后的原因”其实毫无意义,这跟世界杯决赛一样。

另外他的回答也让我想起了一个段子:一个对冲基金经理在酒吧里问另一个对冲基金经理:哥们啊我今年业绩稀烂,怎么跟投资者解释?另一个基金经理回答:这太容易了,你就说你们重点是在控制风险。

如果你的基金经理把控制风险作为人生第一追求,那你应该郑重其事地对他说:控制风险你MB。我不如直接把钱藏在个破微波炉里扔地下室就好了——虽然牛市一定输,但是熊市保管赢啊。

这场赌局仅仅是指数投资的一次小小胜利,但也确实是这十来年来被动型指数投资如史诗一般大获全胜的一个缩影。众多对冲基金经理已经不仅仅是命运多舛,简直是晚期哮喘,卑微到了尘埃里。君不见怼昔日对冲明星如比尔·阿克曼(Bill Ackman)或者 布鲁斯·伯克维茨 (Bruce Berkowitz) 简直成了欢快的键盘侠们的日常娱乐。虽然我的个人净值不足你的0.00001成,但是这好像完全不影响我来怼你开心开心。

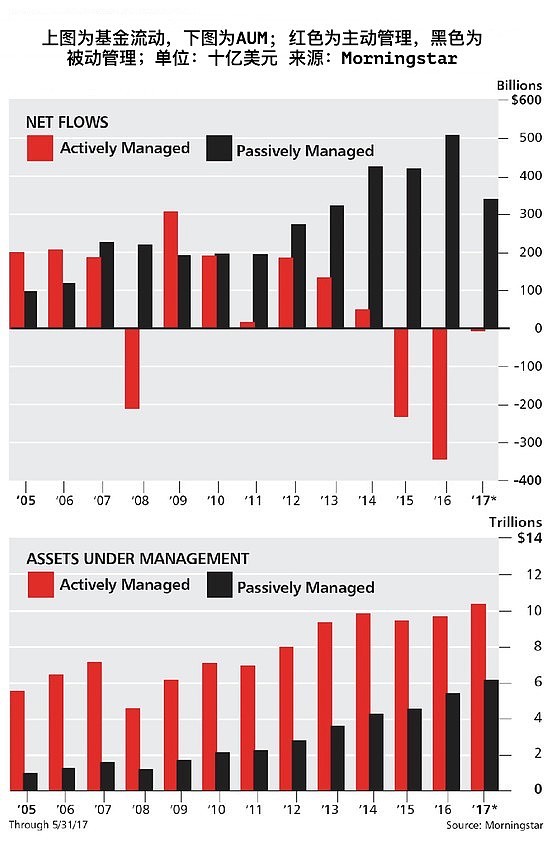

根据晨星(Morningstar)的数据,虽然目前市面上主动管理基金的AUM(资产管理规模)仍然大于被动管理的AUM,但是后者增长要迅猛许多。2017年预计会有8000亿美元流入被动管理的基金,而2015年仅仅是这个数字的一半。此消彼长之间,看起来被动超过主动就只是一个时间问题。

由于被动型指数投资太火,结果在一片红海中我们猛然发现,美股市场你可能不已经能称之为股市,而应该称之为指市——因为目前美国市场有6000个指数,但仅仅只有不到4000家挂牌上市的美国公司。去年美国交易量最大的五个证券里,有四个是指数ETF——SPY、GDX、EEM、VXX;美国银行(NYSE:BAC)成为了前五里唯一的股票独苗。

在标普500指数的五百家公司里,491家公司的持股5%以上的股东名单里有先锋基金公司的身影;而2010年这个数字仅仅是116。

很显然全世界都在搞指数基,并且好像还搞得很忘情。

天天被销售任务搞得苦不堪言的金融狗们肯定深有体会:金融行业某种程度上就是营销行业,你看华尔街与麦迪逊街( Madison Avenue,美国广告业的象征)就是在同一个岛上。所以搞金融最重要的仍然是揣摩与迎合消费者的心理,消费者要啥你就给啥;既然消费者们已经无可救药地爱上了指数基金,那么我们就要义无反顾地统统变成指数基金。

所以第一招咱先要搞出琳琅满目令人目不暇接的指数。指数本质上就是一个组合,排列组合外加分配权重就能产生无限的可能性。这就直接导致了美国市场指数多过股票的人间奇观。

第二招咱要把不是指数基金的东东给包装成指数基金。主动管理、对冲基金、共同基金,这些词已经臭大街了,我们要做 damage control,早日与之撇清关系。指数、被动、量化、ETF这些词正在大行其道,但是纯被动投资收费太低我们赚不到钱——所以我们要开动脑筋,去想想如何挂被动投资之羊头,卖主动投资之狗肉。

而在大家还热恋着主动型基金的时候,这情况是反的,曾经很多基金是挂主动投资之羊头而卖被动投资之狗肉。比如某个基金经理,面对不熟悉美股市场的国内投资者,我完全可以诓你说,本基金是一个专注于从全球科技行业撷取 Alpha 的基金。我潇洒地挥挥手把 load(前端销售费)给你免掉,并且仅仅“象征性地”收你个2%的管理费,取个名字叫诚德达财环球科技精选250号——然后转头就把你的钱投在了FTEC里——FTEC是全世界收费最低的科技股ETF,费率仅仅为0.08%,于是不费吹灰之力我就赚到近2%的剪刀差。以FTEC 这个基金近年来的表现,仅仅抽你2%的费用,你很可能还要送面锦旗来感谢我。

这种基金在美股市场被叫做柜子基金(closet indexer),出了柜要被人打死的那种。

但是风水轮流转,现在轮到主动型基金不吃香,于是就要想想怎么把主动型打包成指数基金来卖——还是那句话,消费者要吃猪肉,我们就要变成猪。

几年前我遇到一个来自国内的颇有净值的投资者,问我美股有没有指数增强的产品。我心想这是什么东东,指数增强?我只听过性功能增强或者免疫力增强,指数还能增强?当然我很快就从无知的战栗中冷静下来,用蜜汁微笑反问到:这是国内的土特产吧,英文叫啥来着?

他哪知道是什么英文,那就他来比划我来猜呗。费了半天劲,面带谄媚笑容的我终于如阳光照进幽谷一般地懂了,我说 OMG 你这说的听起来好像与美国市场一种叫 Smart Beta(聪明滴贝塔)的基金有一点点像。——于是他问:啥玩意儿Smart Beta 基金?SB基金?

SB基金,你别看它名字挺谦虚,当今势头可谓如日中天。Smart Beta到底是不是 Smart 我可不敢断言,这也不是本文的重点;但是有一点是可以肯定的,她既不新,也不Beta。四十年前就有人对Smart Beta所基于的因子投资(factor investing)进行了广泛的研究并予以践行,尤金·法马教授的三因子模型也不是啥新奇事物了。Smart Beta肯定不是指数投资的大革命,撑死了算是量化投资的一次升级。

用我奶奶也能听懂的语言来稍作解释……

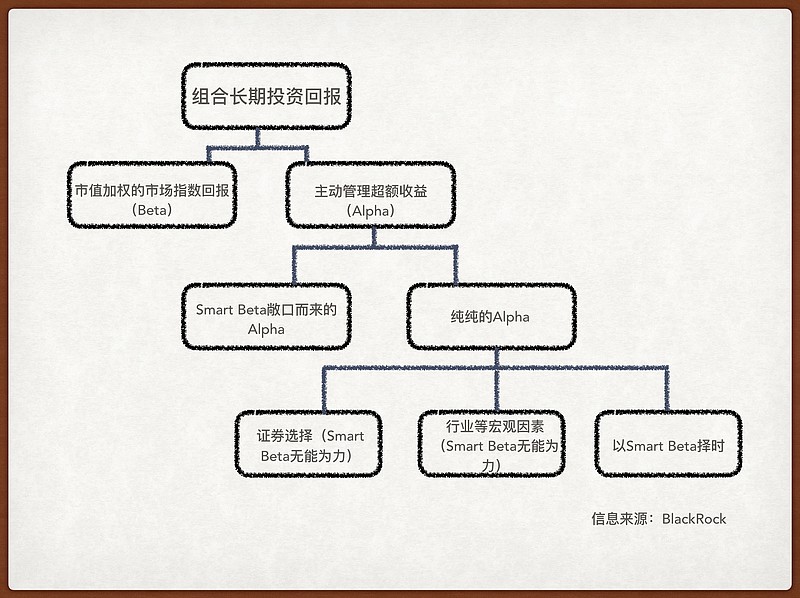

理论上来讲,你投资组合的回报率有两个部分组成,一是市值加权的市场指数回报,用希腊字母Beta表示;二是你主动管理组合所带来的超额收益,用希腊字母Alpha表示。所以如果你投资指数基金,那么 by definition 你收益就全看 Beta了,Alpha 等于或接近于0;如果你主动管理你的组合那么一般就两种可能:你可能搞过指数,带来正数的 Alpha;也有可能搞不过,搞出令人尴尬的负 Alpha。

我们可以把 Alpha 再继续分解,分为“纯纯的 Alpha ”和“由于 Smart Beta 敞口而带来的 Alpha”,纯纯的Alpha里又可以分为“证券选择而来的Alpha”、“通过行业、国家等宏观面而来的Alpha”以及“择时而来的 Alpha”,前两个Smart Beta爱莫能助,但第三个择时可以影响。

从上图可以看出,Smart Beta其实一点也不 Beta。

Smart Beta的本质是掐断组合的权重与市值之间的联系(一般的指数都是以市值权重编制),以某种既定的“系统性规则”来构建组合,通过因子投资实现——比较常见的是规模因子(Size)、价值因子(Value)、动量因子(Momentum)和 波动性因子(volatility),比如历史长期来看小型股就是能够跑赢大型股,于是超配小型股就有可能带来超额收益。

除了上面说的四个经大牛考察过的比较靠谱的因子以外,市面上其他的因子多如繁星。Smart Beta 要靠数据发掘(data mining)去发掘因子,而data mining也是其面临的一个最大问题——只要功夫深,因子填满坑,测试来测试去你总能发现某种策略在“历史上”有奇效。这就导致了——据剑桥大学的一个报告——日以继夜的研究者们已经发掘出来了316个因子。

有一些因子和策略甚至不能用人类理智去理解,完全是机器人的采掘成果。比如 CFA研究基金会的 Siegel 大总监发现,把美国大型股按照市净率排排队,然后取倒数 30%的股票组成一个组合(市净率最高的30%),这个组合在1992-2007年这个区间内表现亮瞎。但是你要怎么通过人类的语言去向客户兜售这个策略,P/B越高表现越好?机器人可不管你感情上受不受得了,机器人就知道反正这个策略回测效果好。

我相信金融市场的三十年河东三十年河西,每个策略都可能会有自己的春天,这并不足为奇。无论是美股市场的Smart Beta 还是A股市场的指数增强(我后来才发现其实与Smart Beta还是有很大的不同),都有研究显示击败指数并不是痴心妄想。但是这些策略到底在未来多长的时间里能取得如何的表现,仍然是个谜。既然是回测,就有可能从其实不存在的pattern中人为意淫出pattern,从随机中读出秩序,而导致过度拟合问题(backtest overfitting)。很多策略在回测中牛逼到不行,但一应用到现实里夏普比率就骤减,行话叫做鬼剃头(haircut)——而有研究显示策略越复杂这个头就剃得越狠。此问题我们凭常识也能懂:一个在历史上有效的策略,未必在未来也有效,这是投资者的宿命。

我并不能下结论说Smart Beta 或者指数增强是江湖骗子。但在这个金融业大变革的纷乱迷眼的乱世里,有两个原则请投资者们无论如何都要谨记: 1. 除了diversification(多样化)以外,投资上绝对没有免费的午餐。有 Smart Beta 策略就一定会有 SB 策略,有指数增强基金就一定会有指数吃翔基金;2. 在其他条件相同的情况下,基金收取的费用越高,基民口袋里的钱肯定就越少。

正如Jack Bogle所言——“ ‘复利’ 是个奇迹没错,但是很多时候她根本不是’复费’的对手。” 斯言甚善,我要点赞。

--------------

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@今日话题 @方舟88 @放眼观美股@梁剑 @Ricky @徐佳杰Pierre @不明真相的群众 @招财资本 @江涛 @刘志超 @沈潜 @最接地气美股解读 @唐朝 @管我财 @TLS美股研究 @华宝油气 @啊咪老师 @大米财经 @布衣-淡定从容