我想了想,决定之后会刻意减少点评VRX的帖子,以免给大家一种我是VRX死多头的错觉;我是多头,但是其实不太死(甚至比起来,我在京东上可能更死多一点),我一直以来也都奉劝愿意读我文字的人,如果你厌恶风险或者对美国的证券市场没有那么熟悉,那就应该离VRX远一点;这种华尔街大佬互相搏杀的群架,我们站在旁边瞎参与,容易吃到乱飞的斧头,造成不必要的牺牲。

我觉得没有必要 get married to 任何一家公司,把个人的ego全部投进去,熟悉我的人都知道我对一般个人投资者进行主动型投资其实是没那么大信心的,不然我不会持有那么多指数仓位。而我多多少少还要点脸,也算比较珍惜名声,所以我不会在雪球上乱喊:大家跟我冲啊。千万别跟,跟了实际上也只是你自己一个人在冲而已。

但说回VRX,不得不说市场对VRX的成见甚重:你说VRX负债高、管理烂、曾经的高增长商业模式已经完蛋、目前收入增长举步维艰、曾经干过一些没节操的事、利益熏心支付过高溢价进行收购而导致账面上goodwill虚胖,这些都是事实;这些要不是事实也出不了那么低的股价,如果这些不是事实,我就建议大家跟我冲了。

所以你如果说啥VRX短期股价会跌倒1块钱(谁知道呢,Mr. Market 疯起来谁不怕,但其实光那么大的short sale interest的cover,都是很强的扛跌力量),或者说啥VRX股权内在价值等于0,这点我都不想顶嘴,见仁见智的事情。

但是你说VRX短期内会破产,或者拿VRX和SunEdison去比(大家可以去看看两家公司的现金流,连符号都是相反的),那就不能忍了,我只能说缺乏基本的现代公司财务知识。一个公司并不是资不抵债就要破产,而是经营现金流(我指的是你要自己调整的经营性现金流,而不是GAAP下现金流量表里的cash from operating activities)不足以支付到期债务本息,或者陷入某种债务条款covenant的违反(所谓的技术性违约),才会破产;好好的经营现金流足以cover债务利息、信用评级没有被降级、债券交易价格平稳,你说要破产?我们不说股东,债权人第一个不同意,然后破产法院第二个不同意。

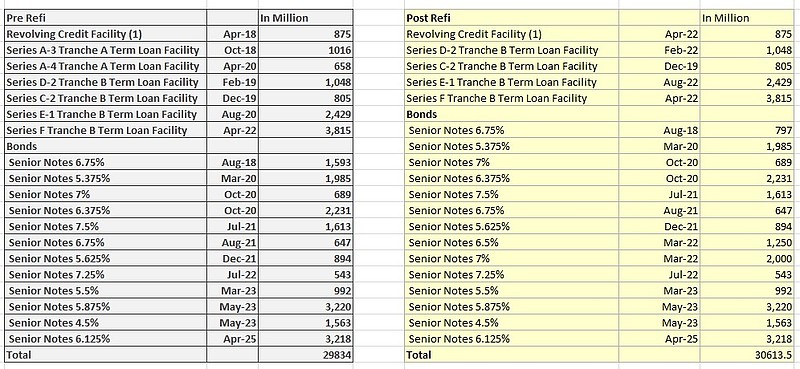

所以我抽了点时间,从10K中与最近的refi信息中整理了公司的债务本金到期的信息,总结如下(左边是refinance之前,右边是refinance之后,由于最新refinance透露的信息有限,所以可能存在微小的不精确之处,但是大体上应该是准的),包含了所有的revolving credit, term loans 和 bonds。

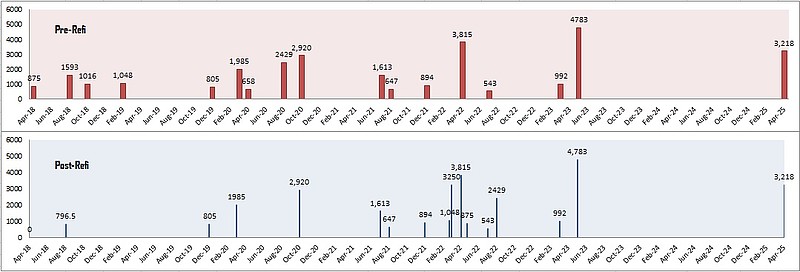

为了观看方便,我又抽了点空以时间轴视觉化了这些数据。(上边是refinance之前,下边是之后)。

看到2020年之前一马平川的局面了么?那些声称VRX近期内有破产风险的,请告诉我在经营性现金流不急剧枯竭还不起债务利息的情况下,在2020年前VRX要用什么样姿势来破产?