欢迎来到某达周末聊估值系列,我们之前聊过绝对估值法,做过绝对估值法的练*题,还聊了相对估值法之PE为啥不是全能的:

2. 现金流折现模型的实战练*

加上今天的这一篇,大概就把绝对估值与相对估值这两个体系蜻蜓点水一般说了一遍,要是有耐心全部看完并理解,不敢说有什么延年益寿滋阴壮阳的奇效,但是您如果再去读一些投行出的关于某公司“目标价”的算命报告,至少读起来会更顺当一些。

————————————————正文的风歌————————————————

一、啥是估值乘数 (valuation multiples)?

估值乘数就是公司价值(市值)与其某一个关键数据指标之间关系的一个表达式。比如之前被我娇柔地嗔怪过的市盈率(P/E Ratio),就是市值与盈利之间的一个除法表达式。当然不是所有的数据指标都能凑对儿,首先该指标必须关键,其次你必须与公司价值或市值有紧密的逻辑联系——你说我能不能用市值除以该公司在央视广告的平均时长的平方根?——答案是不太合适,除非你能证明央视平均广告时长的平方根能够驱动企业价值。

我们所说的关键指标是指公司价值的老司机 (driver of the company’s value),一般就是收入、盈利、现金流等等。而估值乘数根据到底是采用企业价值还是市值又可以分为两种,一种是权益型乘数(equity multiples),我们的老街坊“市氏三杰”——市盈(PE ),市净(PB)和市销(PS)——就是权益型乘数的先进典型(虽然有明显缺陷),他们表达了对股东价值的诉求。但是另外一种相对而言养在深闺人不识、但我个人认为至少同等重要的是企业价值乘数(enterprise value multiples),其表达了对整个企业价值的诉求(包括股东、债东等等)。而企业价值乘数也是本文讲述的主题。

二、搞相对估值/乘数法估值需要注意的原则问题

这里我想先讲一个使用估值乘数时极易被忽略的原则:乘数的分子与分母逻辑应当一致。不管是权益型乘数还是企业价值乘数,逻辑一致的才是好乘数。如果分子是公司股权市值,分母应该就是基于权益的利益;如果分子是企业价值,分母就应该是对整个公司的利益,其中不止是对股东的脉脉含情,还应该有对债东的满满的爱 。比如PE同志在这方面就是一个好同志,P是公司权益的市值,而E是归属于股东的收益,比较一致顺眼;而PS市销率就是一朵小奇葩了,P是公司权益的市值,而S(销售收入)却是归属于公司整体的利益——你不知道哪部分销售是来自于债东们的倾囊相助,而一个公司很容易借助放大杠杆来做大销售。

那你或许会问为啥上下非要一致呢老子用市销率的年头和新中国股市的骨龄一样长。有这么几个原因:第一当然是逻辑上的洁癖啦,既然我们求索的结果是某个没有单位的比值比率,那分子分母在逻辑和统计上总要有点逻辑契合的意义吧:比如你求我国的男性比率,就应该是中国男人数除以中国总人口数,而不应该去除以世界总人口,更不应该去除以津巴布韦的总人口。第二,上下一致的乘数相对不容易被杠杆扭曲一些,比如PS就很容易被高负债碾低,所以如果分子加了杠杆,那分母最好也能加上杠杆配合一下。第三,有学术研究显示相较于上下不一致的乘数,具有一致性的乘数在估值上更为准确(意思是更有预测力),目前我还没找到与这个观点唱反调的文献。

当然啊对待市销率我们也不能赶尽杀绝,对于某些让人不愉快的不盈利公司,市销率就是一个凑活着用的二把刀。糙,但很快。

第二个使用估值乘数所应该注意的地方,就是估值乘数的相对静态性,就像资产负债表一样,她仅仅是一张照片,就算你使用的指标是未来预期的指标,她仍然只是一张静态的纸,而且这张纸不太反应资金成本(cost of captial),这是比较大的缺陷(当然在EV公式中如果用现金流代替EV是可以建立资金成本与企业价值乘数的关系的)。Cost of capital是估值中很核心的一个概念,因为钱都是有时间价值的,我们的投资都是有机会成本的,谈估值谈钱的时候如果不谈 cost of capital (资金成本)就如同裁衣时不用尺、如厕时不看屎、航海时不用罗盘指,你将飘在虚无的空冥里。

三、啥是企业价值乘数?

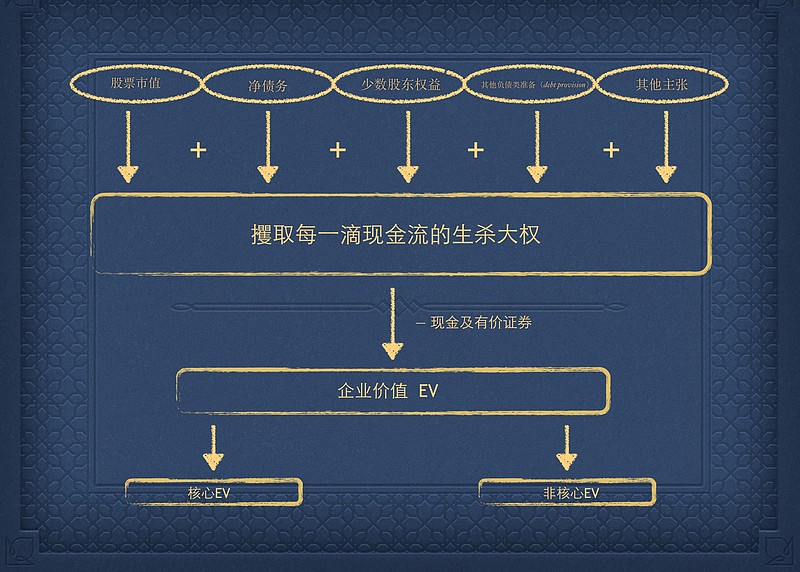

企业价值(enterprise value, EV)这概念真的不是像我们一般想的那个样紫。在日常生活中咱吹牛逼某一个公司价值几何,我们一般就会说她的市值——比如问阿里巴巴股票市值两千亿,所以我们以为阿里巴巴的价值就是两千亿。这当然是个村里刚通电的粗糙说法,因为虽然其市值两千亿,但你豪掷这两千亿阿里就归你了?答案是没戏,你还需要去承担企业负债;只有当你把股票包圆,再把债务还清,你才能算是吃下了阿里,也才算是实现了企业价值。当然你吃下阿里的时候同时也吃下了阿里的现金,这一部分要冲抵掉,因为现金不会为难现金。

所以企业价值是指你要收购某一家公司所需要支付的对价,而这里所谓的收购某一家公司,是指有权利风卷残云地彻底攫取这家公司所有的现金流。这个企业价值用公式来组织就是:EV =股票市值+公司债务-现金;展开公式稍微浮夸一点:EV=普通股市值+优先股市值+负债市值+少数股东权益+退休金负债-现金及有价证券,意思就是如果我要把这家公司包圆了跟我姓,我到底要花多少钱。而从收购交易的另外一端来考虑,企业价值也就是说普通股股东、优先股股东、少数股东、债权人等等这些个鹰隼鹄鹫,在这块除掉现金的小鲜肉上的那些个累累的主张与索求。

而EV也分很多种,如果夯不啷当全部加起来就是总EV(total EV),剪掉非营业资产就是营业EV(operating EV ),再剪掉非核心资产就是核心EV(core EV),所以根据你分母的不同(比如现金流的不同),你应该使用不同的EV。

四、算EV时可能出现的问题

咱们在算EV时有可能碰到这么几个问题:1. 算得不够完整,一般如果你求快用第一个公式来算EV,很可能会漏掉诸如养老金负债啊少数股东权益啊这些倒霉项目,导致低估了企业价值。2. 没有用市场价值。有可能有些项目你不得不用账面价值,但EV是一个市场价值的概念,如果有市价,一定要用市价。3. 如果公司资本结构弥漫着季节性或者周期性,应该要进行调整,不然EV会有很大的起伏,就不准了。4. 没有把非经营性的资产妥当分割排除出去,比如公司账面上的有价证券投资,这部分应该和现金一起被咔嚓掉。

千言万语搞出一张图。

五、为啥要使用企业价值乘数?

用这个EV去比上各路有对应一致性的财务指标,这就是企业价值乘数估值法。这些财务指标包括但不限于:销售收入、EBITDA(税息折旧及摊销前利润)、EBIT(税息前利润)、NOPLAT(operating profit less adjusted taxes,税务调整净营运利润)、经营性现金流、企业自由现金流、投入资本等等。注意这些指标基本上都是股东与债东要分享的鲜肉,与企业价值概念一致。

在逐个细讲之前先说一下为啥我们会考虑使用EV估值法。相对于权益型估值法,EV估值法的主要优点有这么几个:1. 全面,至少比权益型要全面,真正地做到巴菲特提倡的把股票当成整个生意来看,而不仅仅是通过一个股东狭隘的小眼睛来看估值。2. 受到杠杆扭曲的影响较小。3. 受不同的会计规则扭曲的影响较小。4. 受非核心业务扭曲的影响较小(如使用核心EV估值)。

六、EV/销售(EV/Sales)

我们使用EV乘数的原则是:只要对于某个指标,在公司现金流上所有的主张都要雨露均沾,那么该流量指标就可以放在EV乘数的分母位置上。比如销售收入这个指标,无论是股东还是债东说到底都是要从销售收入上吸血,所以就可以当分母。

来介绍一下EV/销售这个小糙哥。

说粗糙是因为销售收入就是一个没有去粗取精的原味数字,从销售收入到归属于企业的现金流之间有层峦叠嶂的道道关口;但就因为原味所以EV/销售却也是较难被会计的不同规则左右(除了确认销售的会计规则),所以如果对比公司的会计规则有天渊之别,就可以比EV/销售。除此之外,计算过公司现金流的同学都知道公司的现金流经常是变幻莫测的,而销售收入却相对会是一个比较稳定的数字;所以对于那些无盈利的、自由现金流为负或者起伏剧烈的公司,EV/销售会是一个比较好的选择。

但是在这么几个情况下应该慎用EV/销售:1. 销售收入不稳,有强烈的周期性或变化无常;2. 销售数字确认存有猫腻:比如在毛销售和净销售 之间做文章,比如强行确认不能实现的收入,比如长期合同的按进度确认收入,等等。如果你对这家公司的销售收入没信心,那就也不要对EV/销售太有信心了。

七、EV/EBITDA

EBITDA是税息折旧及摊销前利润,你虽然可能眼生但是EBITDA实在算不上什么高大上的玩意儿,无非就是营业利润加上折旧和摊销的花费;但是听说VC风投界很喜欢谈这个?(因为木有盈利可谈……)出门大家都是一口一个伊比达伊比达的,你如果不知道都不好意思跟人进行眼神交流。

用EV去除以EBITDA而得到的EV/EBITDA或许可能大概是最受欢迎最火的EV乘数。一来EV/EBITDA计算简单,二来EBITDA可以当成一个破产版的现金流,三来EV/EBITDA不受公司折旧摊销规则的影响,也不太受到公司资本结构(负债杠杆比例)的影响。从会计的一般性认识上来讲,EBITDA比诸如净利之类的指标更加能够体现公司营运状况的浓淡, 风投喜欢她不是没有道理。

当然我也说了EBITDA 最多也就是破产版的现金流,它终非真正的现金流,毕竟没有算上营运资本追加项和资本性开支,也就是没有计入替换资本的花费。

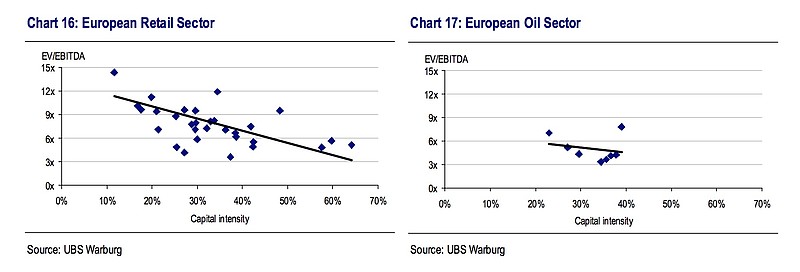

EV/EBITDA 受资本密度(capital intensity,可以量化为对每一美元销售收入所需要提供的资本支持)较大,如果其他因素恒定,则资本密度越大 EV/EBITDA就越低。其实这也不难理解,资本密度大的公司折旧和摊销就大,EBITDA就比较壮观。所以在使用EV/EBITDA横向对比的时候要注意大家的资本密度在同一个水平;所以如果我们拿着EV/EBITDA在资本密度千差万别的行业里比啊比,或者去和其他的行业比,或者和全行业的指数比——说句礼貌的话——就非常傻逼了。

不同行业的资本密度与EV/EBITDA的关系图(来源:瑞银)

从上图我们可以看出不同行业的资本密度差异化是不同的。在左图的零售行业里显然公司之间的资本密度差别很大,所以 EV/EBITDA 分的也是比较开;右图的石油行业资本密度差异化比较小,所以 EV/EBITDA就比较接近。因此在零售业里比EV/EBITDA可能就没有在石油业里那么有人生意义了。

八、EV/EBIT

EBITDA不是受资本密度影响大嘛,那就把资本的要素搞掉,把D和A拿掉,这就剩下了EBIT这个税息前利润;所以如果行业内资本密度群魔乱舞,那EV/EBITDA是指望不上了,我们就可以使用EV/EBIT。

使用EBIT有一个贱人贱智的地方,就是对待商誉减值(goodwill impairment)的问题。我个人认为这种一次性的商誉减值其实不反映你公司真实的经济型开支(economic charge),我建议是要加回去;当然这种调整是我个人的说法,是一个所谓的调整后(adjusted)的XXX,有些人认为“人为调整”的数字是有原罪的,所以如果你对会计上EBIT的概念有洁癖,那不加回去也并不犯罪。

EV/EBIT乘数的另一个缺陷是EBIT易受会计上折旧和摊销的方法的影响,所以如果行业的公司之间大家纷纷喜闻乐见地采用比较统一的折旧摊销,那就比较有得比;如果折摊方式千差万别,那用EV/EBIT就要多长几个心眼。

九、 EV/NOPLAT

NOPLAT 的全名是 Operating Profit Less Adjusted Taxes,税务调整净营运利润,你别看这个看着比伊比达还要装逼,但小伙子其实很单纯。NOPLAT就是把EBIT里面的T(税)搞掉,变成EBI或者EBIT(1-T),但是EBI太难听,所以就搞成了NOPLAT(后文会说到还有一些必要的人为调整要做)。

NOPLAT由于加入的税务的因素,于是我们就可以考察不同税务效率 (tax efficiency)的公司之间的估值问题;而税前的利润也就是真正属于股东和债东可以去分享的扒光了其他噪音的一个裸饼。NOPLAT减去货币化的资金成本(机会成本)就是大名鼎鼎的经济利润(economic profit)。其实一切的知识都有莫名的内在联系,串来串去最后大家都不免要认祖归宗。

扯两句经济利润吧,也算是一个知识点,其与会计利润有很大区别。经济学上一个重要的概念就是机会成本,所谓的经济学思维,其中的一点就是看你会不会使用机会成本来看待这个娑婆世界。机会成本本身概念不复杂,如果我本来有一份搬砖的工作年薪10万,现在我跟老板说世界那么大我想去炒股,于是辞了职专业搞投资,结果折腾了一年赚了5万,此时会计利润很简单就是5万块;但是经济学家们脑子就要多抽一点他们要说:别介啊你本来可以挣10万现在只挣了5万,等于你亏了5万,所以经济利润就是负5万。

在经济学家的眼里“机会成本”里面的“机会”两字其实完全是多余的:一切成本皆为机会成本。比如政府补贴学生上大学,夸耀政绩的时候说我们今年又让XXX名大学生免费完成了大学课程;这个时候抬杠一点的经济学家就会冲上前去,争辩说哪里免费了明明花了20万大洋,人家本来不读大学搬砖一年可以挣到的5万年薪灰飞烟灭了。

同理在经济学家的眼里“经济利润”里面的“经济”两字也是多余的,一切利润皆为经济利润。然而你说经济利润到底有啥用吧,我见过的一个实际应用是用来做公司的资本预算(capital budgeting),另外还有一个是使用EVA( economic value added )模型对公司进行估值(如前所述将noplat中减去货币化后的资金成本,也就是说公司的创造的盈利应该至少能够覆盖其资金的成本),这个以后有机会再细说。除此以外,对于一般人而言这更多的是一种经济学的思维。当然了如果将其衍生到货币的时间价值(time value of money),那这个其实也是我们这些投资狗们的一种必备思维。

但是我们对待单纯的NOPLAT也不能太单纯。在计算NOPLAT的时候我们还是要做很多主观调整的,比如商誉减值、比如资本化的研发开支,比如在非营业资产上的税务,比如坏账准备金(allowance for bad debt)等等。而这种主观调整也决定了你算出来的NOPLAT,和隔壁老王算出来的NOPLAT,可能就没有可比性,这是NOPLAT的一个缺陷。所以你自己应该要亲力亲为地去计算你想要进行比较的公司的NOPLAT,或者你至少要去了解老王是怎么算出他的NOPLAT来的。

虽然这货看着眼生,但是我们究其根本,EV/NOPLAT的逻辑其实非常像P/E,我们可以把EV/NOPLAT理解为加上了杠杆的P/E。

十、EV/IC

IC的意思是投入资本(invested capital),是指债东与股东的总出资。如果从资产负债表上右边负债和权益的角度看,是指所有债东与股东所提供的资金,也就是总债务加上权益的账面价值(如果有少数股东权益的话也要将其加上),然后再减掉现金。如果从表上左边资产的角度看,IC就是将净有形与净无形资产以及净营运资本加总起来。这俩方法殊途同归。

EV/IC有啥用呢?

EV/IC其实是企业价值乘数版本的P/B 市净率,看到这里是不是有点豁然开朗了?P/B就是公司市值去比上公司权益的账面价值,而P拉来了债权人的主张变成了EV,B拉来了债务变成了IC,于是P/B变成了EV/IC。P/B低代表公司的市值与账面价值比较接近甚至低于账面价值,公司有可能被低估,或者是可怜之人必有可恨之处;而EV/IC低表明公司的经营性资产的市值比较接近(甚至低于)当初在这些资产上的投资,说明了真个企业有被低估的可能。

但EV/IC和P/B还是有很明显的区别的。无论是EV还是IC都不包括现金,衡量的是非现金的经营性资产的价值;而无论是P还是B都包括了现金。所以EV/IC更能体现做出公司核心的非现金的经营性资产的估值水平。

EV/IC这个估值乘数在估有形资产为王的行业时比较趁手。这样的行业一般要硕大无比的基础设施投资,然后营业利润饱受连年资产折旧残酷的压抑,而在这样的行业里的公司可能一开始都没有啥利润让你能够去进行那几个耳熟能详的估值方法。所以EV/IC就让我们有可能去比较这种苦命的公司,也有可能比较在折旧方式上千差万别的公司。

十一、EV/现金流

关于现金流我在绝对估值法里面已经讲吐了,这里就略去不述。但是EV/现金流肯定是一种重要的EV估值乘数。而且端本正源地看,之前的那些EV/EBIT或者EV/EBITDA或者EV/NOPLAT说白了就是为现金流找一个狗腿子代理而已,本质上的方法都是相通的。那么,为什么分母必须是现金流或者其狗腿子呢?因为——咱复*一下分子上EV的概念——是攫取公司所有的现金流的权利,所以做到上下优美一致,beautiful。

十二、行业的企业价值乘数数据

重要的EV乘数大概就有这么几个,先介绍到这里,后面还有若干个不那么重要的,以后有机会再来扯。

看到这里你不禁要问了,我们算了那么多个EV/XX 到底是为了啥?显然我们是为了比——货比三家辩贵贱。一个经典思路就是我们要用算出来的EV/XX 去跟行业水平进行反复蹂躏式的切磋。与对付权益型乘数一样,我们在使用EV乘数的时候也一定要切忌穿越比、交叉比、林丹和高俅比、土狗和阿尔法狗比。

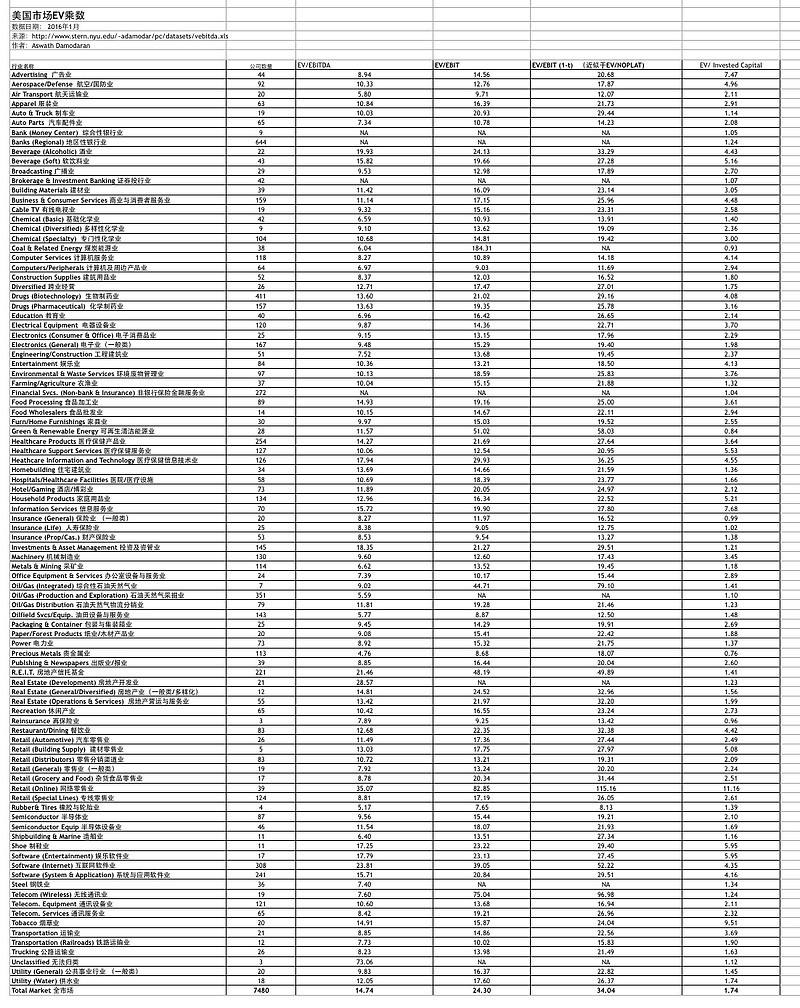

但是很多人说我要到哪里去找各行各业的企业价值乘数啊?很巧,达莫达兰 (Aswath Damodaran)教授每年都会在纽约大学的网站上提供相关于企业价值乘数的数据,我将其简单翻译整理如下:

美国市场各行业企业价值乘数

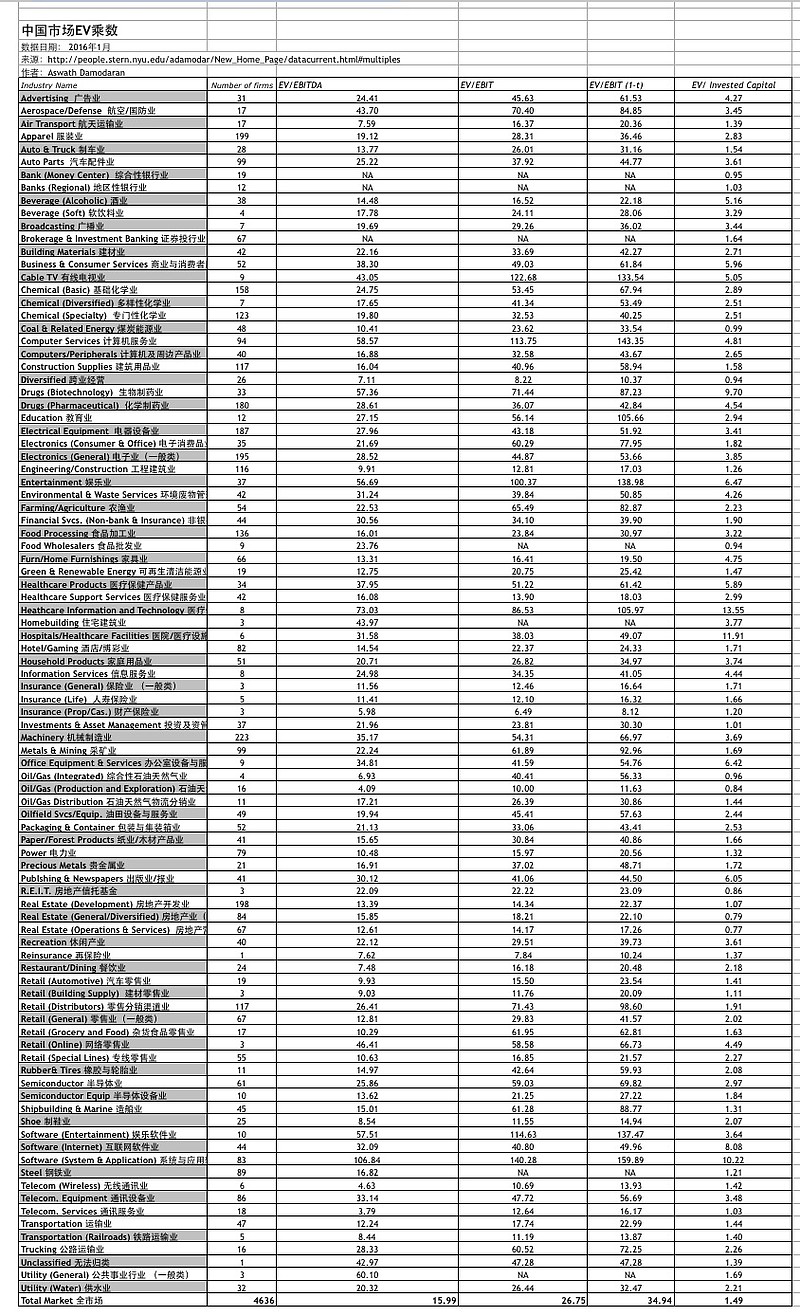

你可能会说这是美国市场数据可我是搞A股的丫,有没有中国市场的?很巧,业界良心达教授顺带把中国市场的数据也做了,除此之外还有欧洲、日本、印度以及全球市场的数据,有意者可前往纽约大学的网站下载。

中国市场各行业企业价值乘数

如果您需要Excel原始文件的,请点以下链接进行下载,有数据,不侧漏,更安心。

祝您周末愉快。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

@今日话题 @方舟88 @放眼观美股@梁剑 @Ricky @徐佳杰Pierre @不明真相的群众 @招财资本 @江涛 @刘志超 @沈潜 @王伟美股投资 @最接地气美股解读 @大米财经 @唐朝 @西峯 @TLS美股研究 @财小鲸 @啊咪老师 @逍遥狂客