城堡搭起来,护城河挖出来,接下来,我们要开始攻城了。

财务数据

先看一下财务表现(货币单位一律为美元)。

2016年 Q1 Q2 盈利为2766万和4076万,2015年 Q3 Q4为2943万和4318万, TTM(最近12个月)每股收益0.29,TTM 市盈率 300x;2016 Q3 Q4每股收益预估0.06和0.07, 2016年每股收益预估0.28,forward 市盈率还是300X,当然三百倍的市盈率是不足以吓到我们的,咱都是见过大世面就算没有市盈率又能咋地,早已习惯与麻木。TTM营收为76亿,TTM市销率 5X,这还算拿得出手,营收的高速增长一直是Netflix的强项。

但重点是现金流。Netflix用户成长唰唰唰,大家以为这货必须是一头现金牛,但Netflix其实是一头献金牛。事实上2014年以来Netflix的营业现金流量 (cash flow from operating activities) 就一直是负值,并呈如同一个喇叭口越来越大的趋势,2016年Q2达到 -2.26亿,TTM过去一年营业现金流近-9亿,自由现金流(free cash flow)为-10.4亿,长久以来,这哥们如同一个被砍了八十刀的胖子摊在凶案现场,数年如一日地血流如注。但为啥明明净利是个大正数,现金流出来却如此惨不忍睹?

稍微懂一点营业现金流或者自由现金流计算方式的人都知道,同时出现正数净利与负数现金流,一般就是因为根据权责发生制原则(accrual basis,指收入与支出以实际权责发生的时间来确认,而非现金入账的而时间),产生了非现金的收入或者是现金支出未被费用化导致非现金资产增加。在Netflix的现金流量表中,用间接法(indirect method )从利润推营运现金流的过程里有一个硕大的减项:additions to streaming content assets (流媒体内容资产增加),此为年年季季现金放肆流出的罪魁祸首。行文至此可能有人会问,你能说人话吗?用大白话来讲,悲催现金流的原因是因为Netflix一直坚持不懈地拼在拍片的第一线。拍片你得先花钱,形成一大笔现金流出,但是利润表中并不计费用,而是杀青后计入内容资产,然后再每年进行摊销;所以现金流与净利在财务报表中会出现时间差。

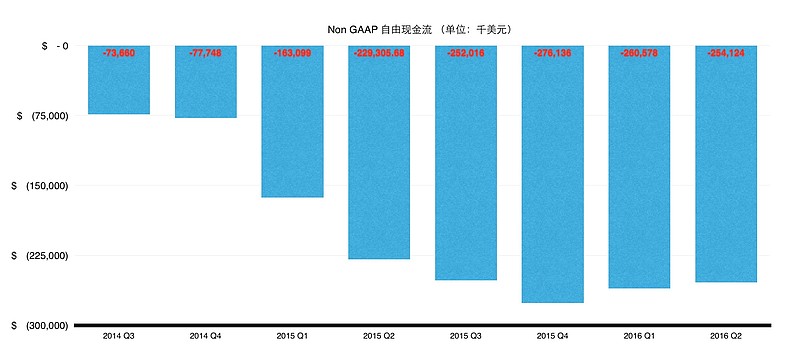

正如之前提到 Netflix最重要的护城河之一就是内容,但是维护这条护城河是需要下血本的。从Netflix的现金流量表中我们可以算出Netflix每年或者每季度花费多少现金在内容上:将additions to streaming content assets与 change in streaming content liabilities (流媒体内容负债变化)做差,观看一下每季度往这条护城河里要扔多少真金白银:

最近12个月共计54.7亿,而Netflix官方预计2016年全年应该会是60亿。从季度来看,仅仅十个季度,花在内容上的现金已经翻倍。当然有人会说,用户数不也是翻番地增长么,花在内容上的成本自然应该水涨船高,毕竟没有肉哪来狼没有电车哪来痴汉。关于Netflix在内容上的投入到底性价比如何,我们可以将内容花费平摊到每一个用户头上。

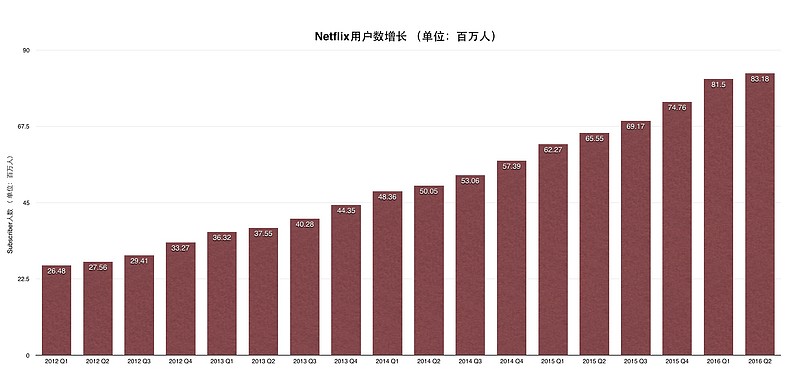

以下是每季度用户数情况。

将前前图除以前图,可以得到:

我们可以看出为每一个人头所支付的内容花费事实上呈现不断上涨的趋势,理想中的规模效应其实目前并没有实现。究其原因,Netflix的用户增长出现了颓势,Netflix每花一块钱在内容上已经越来越难以拉动用户数量的增长,边际效应递减铁律当前。而这对于一个股价显然由用户增长来支配驱动的所谓“成长股”而言是一件不太美好的事情。

又有人要问了既然这头献金牛献金能力如此强,那么金从何来?简单,借钱呗。我发现大家谈Netflix的时候都不怎么谈债务,难道就因为是成长股大家就不关心融资来源?2014年Q2 长期债务为8.9亿,2015年Q2为23.7亿,2016年Q2为23.7亿,TTM 利息支出为1.4亿,衡量公司偿还利息能力的利息覆盖倍数 (interest coverage ratio,越高表示偿还利息能力越强)为1.89x (EBIT/利息支出),接近应引起警惕的1.5x警戒线。当然Netflix负债中占比最高的不是长期债务,而是关于内容的当期与长期负债,一共接近60亿,因此导致Debt to equity 比率=总负债/所有者权益=3.8,无论是tech业或者是娱乐业,行业平均水平反正肯定不到1。

当然我们仍然能容忍“某些”的“特定”的公司高杠杆经营,因为至少他们还有梦。不过在公司官方网站上的“投资者常见问题”板块,关于“你们打算如何为内容投入来融资?”这个尖锐的问题,公司坦荡的回答是“我们打算使用高利率的债务融资”。所以未来Netflix的债台只会筑得更高,但人家并不是没有告诉你;万一以后垮了,这口锅你还是得自己背。

行业与竞争

让我们把财务方面的不愉快都抛诸脑后,把让人不开心的数字和图表先放在一边,谈一谈质的问题,谈一谈Netflix所处的这个行业。之前说过我认为Netflix最宽的护城河一个是技术,另一个是内容,而显然公司也是围绕这两个重点在发展;但如果我是Netflix的股东,我愿意她单纯地只做一个科技公司,而不要去进军觥筹交错光艳照人的制片业。

为什么?

因为我很讨厌制片业。至少制片业对于公司股东而言是一门憋屈的生意,因为明星要的报酬基本都高到不要脸的地步,制片公司没有定价权。我记得邱国鹭先生在《投资中最简单的事》这本书中说到单纯拍电影的商业模式有内伤,大家看电影都是冲冰冰啊明明啊这些明星,或者冲刚刚啊安安啊这些名导而去,谁都不会冲某一家制片公司去,你听不到有人说“我看电影就冲华谊兄弟”或者“我是长春电影制片厂的脑残粉”。所以美国那么多的电影公司,最后不得不都成为某个媒体集团的附庸,因为仅仅拍片的单一的商业模式根本没法活;但是迪士尼活得好,是因为米老鼠和唐老鸭从来不要求涨工资。

所有人力资源成本贵成狗的行业都不能算是好行业。就像我长期持有一点点曼联足球俱乐部的股份,但是我是在投资吗,绝对不是,纯粹是作为脑残粉来满足一下情怀。从回报率的角度来看,俱乐部可以说是最差的投资,你看鲁尼的工资是每周26万英镑,这些说白了都出自股东的腰包。雅虎CEO Marissa Mayer 2015年的报酬是3600万美元,尚且因为报酬过高而屡遭诟病;但鲁尼2015年一个人的报酬就已经是1700万,问题是曼联还养着十几个小鲁尼,周薪上10万英镑的比比兼是,等于其他大公司同时养十几个几十个顶薪CEO。但是没办法啊足球是个特殊事业,这上阵的几十个大爷就是俱乐部的核心资产,不惜一切代价也要供着。再比如曼联要买尤文图斯的博格巴,要掏1.2亿欧元;这笔交易成了,球迷当然喜闻乐见花的又不是老子的钱,但作为曼联股东应该是无比惆怅。

所以我认为制片业是一个不可爱的行业;但Netflix走上这条坎坷之路,却又是一个必然的选择,因为除此之外其实她并没有其他选择。

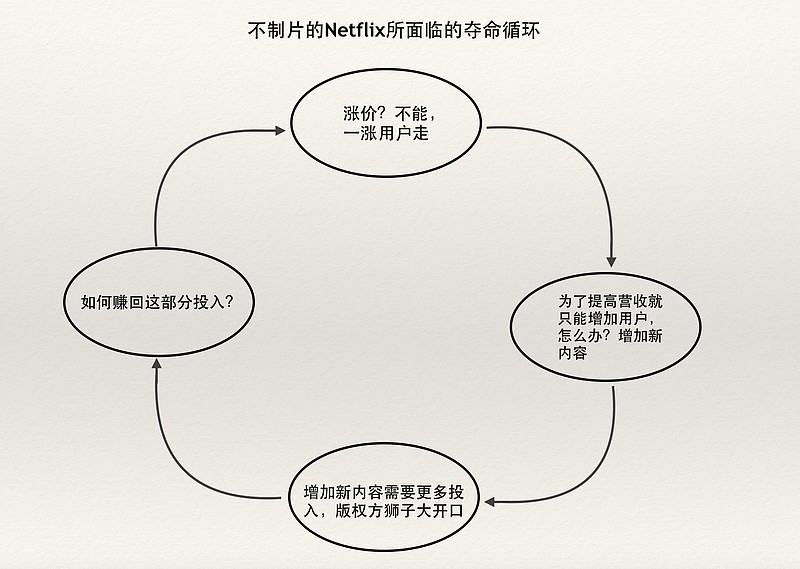

我们都知道对于投资者而言,最好的行业就是垄断行业,垄断意味着定价权,意味着生产者剩余(Producer Surplus),虽然对社会福祉不一定是好事,但对股东而言短期内肯定是件好事。企业有定价权,体现在无论是对外的产品服务定价或是对内的人力资源定价或是对上游的供应商的定价,但Netflix曾经有吗?没有,一直以来不敢涨价,因为很大程度上她就是仗着价格优势灭掉了Blockbuster。Netflix甚至曾经还给了一些用户一生的承诺,保证7.99美元/月不变心,这叫做祖父条款 (grandfather clause,意思是指对某些用户保持老合同的效力)。另一方面,对于上游内容提供商Netflix也没有定价权,内容价格年年涨,如果不走上制片之路,,Netflix就会陷入下面这个夺命循环不可自拔:

Netflix 被困在这个痛苦的闭环里不可开交,他们只能不停地增加内容并不停地试图增加用户数量,但是永远也别想赚钱。

要打破这个夺命闭环只能靠涨价,要涨价而但又不能让用户流失,只能在内容上培养用户黏度,于是自制内容就成为几乎唯一的出口。所以咱一点都不难理解为啥Netflix要走上自制内容这条不归路;而目前Netflix能够成功的关键,取自首席内容官(chief content officer, CCO) Ted Sarandos的一句话,就在于看是“Netflix变成HBO更快,还是HBO 变成Netflix更快。”

但是这样就能够抢到定价权吗?

先不说之前提到制片业对股东而言未必是个好行业,流媒体+原创内容的模式正在被蜂拥而至的竞争者袭用,因为此行业门槛其实不高,有实力的tech公司基本上是说搞就能搞。所以我们看到Netflix的对手排排队可以走出一个浩荡的队伍:Amazon推出Prime Video streaming,迪士尼、21世纪福克斯和康卡斯特(Comcast)这几个传媒巨头联合推出Hulu和Hulu Plus,HBO推出 HBO Now和HBO Go,Dish推出Sling TV,Google有YouTube Red,并且打算明年上线YouTube Unplugged来做TV streaming,Facebook也正在招兵买马找媒体公司找明星找网红,跟媒体不沾边的沃尔玛收购了Vudu,就连在旁边玩沙的Apple也是虎视眈眈,要来亲自操刀streaming的流言也不是一天两天了,并且之前就与HBO直接勾结在一起搞HBO Now。不错,Netflix仍然是当之无愧的行业老大;但是令人哽咽的是,其屁股上却死死地黏着一窝论实力都屌炸天的其他行业的老大。

Netflix的竞争者方阵

流媒体行业的竞争与肉搏将只会越来越奔放,行业的生产者剩余也只会越来越贫瘠;Netflix苦心经营要打破那个痛苦的闭环,但是打破了真的就能迎来曙光吗?Netflix毋庸置疑是伟大的公司,乃是一种生活方式的创造者,比如在美国有一句俚语,叫做 Netflix and chill,意思是“看看Netflix约约 pao”(妹子们千万别听到对方说 Let’s Netflix and chill 就天真的以为只是一起看看片放放松然后欣然赴约了,此说法有特殊含义,请叫我护花小使者),Netflix文化已经深入市井与骨髓。但只是不知道在即将到来的冰与火的大局里,Netflix的股东们是否能做到内心的chill;以目前的财务状况与行业现状,我真诚地无套路地为他们捏一把小汗。

奈飞虽然刚猛有余,奈何非我欲啖之鱼。

利益披露:作者在文章发表之时不持有上述股票仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

$奈飞(NFLX)$ $乐视网(SZ300104)$ $Facebook(FB)$

@今日话题 @方舟88 @交易小助手 @美股打工仔 @梁剑 @Ricky @不明真相的群众 @小小辛巴 @徐佳杰Pierre @招财资本 @江涛 @沈潜 @放眼观美股