本文完全不为微博讲故事,不写议论文,以最近十二个月纯粹的营业数字为本相,不畅想未来。

比较样本选择:微博、Facebook、Twitter、陌陌

之所以选择这几个样本的原因是:

1. 都是上市公司,资料好查,数据好检。

2. 基本上都有盈利和EBITDA。

3. 曾经有人认为微博是强国的Twitter,但后来有人说这不是胡扯吗微博的发展模板是Facebook,好吧那就这俩哥们都拉出来溜溜;又有人说你们都不对,微博不是世界的微博,跟鬼佬比啥比。好吧那就比国内的,微信和QQ都没有独立上市,只能拉虐心的小陌陌出来垫个背,当然我持有陌陌所以这里也有小私心。

4. 人懒,算四个已经是我的最大极限。

数据来源:几乎所有数据来源于ycharts.com与公司SEC申报。

1.传统相对估值法(货币单位为美元)

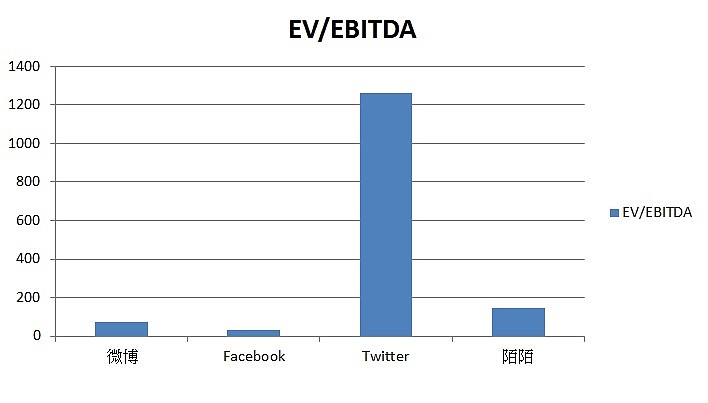

1.1 EV/EBITDA Multiples 企业价值类估值 (同等条件下,数值越低越被低估)

EV/EBITDA Ratio 企业价值/税息折旧及摊销前利润 比率

含义:EV/EBITDA是花街比较常用有可能是最常用的一种相对估值方法,意思是你如果要去收购某家公司,以目前的状况你需要多少年才能把本赚回来。

为何要使用这个比率:EV/EBITDA可能比P/E更好,因为其不受公司资本结构的影响,P/E侧重股权,EV/EBITDA股债两吃。另外,使用EV/EBITDA排除了非现金类项目对盈利的影响。

公式: EV/EBITDA=EV ÷ EBITDA EV=企业价值=股票市值 + 负债 - 现金

EV是什么?EV是一个诚意买家要收购此公司所要付出的对价。把公司股票全部买下,把负债都还上,两清。

为什么减去现金?公司账面上有现金,收购之后要把现金抵消掉。现金包含短期投资。

数据局限声明:至少EBITDA为正数才能用,但是如果公司盈利面较弱EBITDA较薄,会影响该估值的效力。

微博

EV= 67亿+0(微博负债几乎可以忽略不计)-3.73亿=63.27亿

最近12个月(TTM,trailing twelve months) EBITDA=8774万

EV/EBITDA=72.1x

EV=3098亿

EBITDA (TTM)=93.33亿

EV/EBITDA=33.2x

EV=101亿

EBITDA (TTM)=800万

EV/EBITDA=1262.5x

陌陌

EV=17.18亿

EBITDA (TTM)=1816万

EV/EBITDA=144.4x

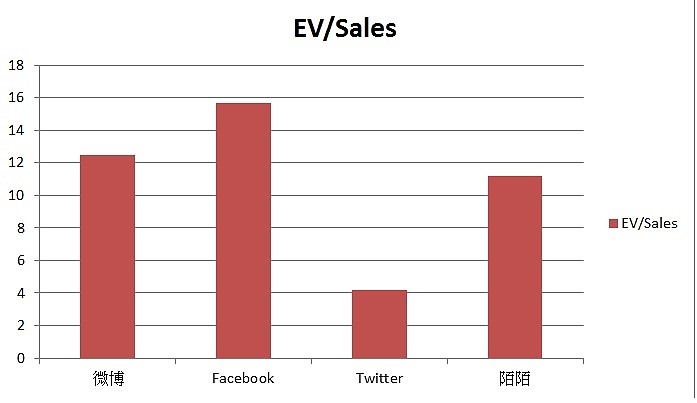

1.2 EV/Sales Ratio 企业价值/营收 比率

适用公司:此比率范围能宽广些,有营收的公司就可以来PK。

微博

EV=63.27亿

营收 (TTM)=5亿

EV/Sales=12.7x

EV=3098亿

营收 (TTM)=197.7亿

EV/Sales=15.7x

EV=101亿

营收 (TTM)=23.8亿

EV/Sales=4.2x

陌陌

EV=17.18亿

营收 (TTM)=1.54亿

EV/Sales=11.2x

1.3 Price multiples 股价类估值 (同等条件下,数值越低越被低估)

市盈和市销,这俩哥们已人尽可夫,直接上数字。

P/E 市盈率

微博

市值=67亿

盈利 (TTM)=4489万

P/E=149.3x

市值=3300亿

盈利 (TTM)=46.9亿

P/E=70.4x

无盈利

陌陌

市值=22亿

盈利 (TTM)=1900万

P/E=115.7X

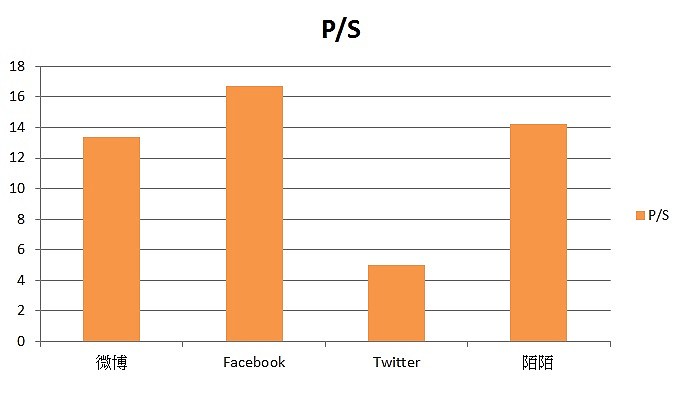

1.4 P/S 市销率

微博

市值=67亿

营收 (TTM)=5亿

P/S=13.4X

市值=3300亿

营收 (TTM)=197.7亿

P/S=16.7

市值=120亿

营收 (TTM)=23.8亿

P/S=5x

陌陌

市值=22亿

营收 (TTM)=1.54亿

P/S=14.2x

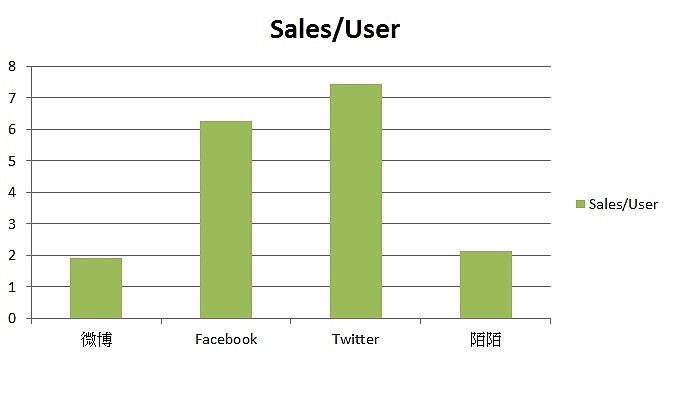

2. 社交软件类用户估值法(货币单位为美元)

微博

月活跃用户数(monthly active users, MAU)=2.61亿

Sales/User 单位用户收入=1.92

Value/User 单位用户价值=25.67

数据局限声明:Facebook这方面的数据比较尴尬,报表是合并的但营收是三大入口(小的入口就不理了,Facebook Messenger合并在Facebook里)一起赚的,做一个简单平均。

MAU (Facebook)=16.5亿

MAU (Instagram)=5亿

MAU (WhatsApp)=10亿

Sales/User= 6.27

Value/User=104

MAU=3.2亿

Sales/User= 7.44

Value/User=37.5

陌陌

MAU=7200万

Sales/User=2.13

Value/User=30.5

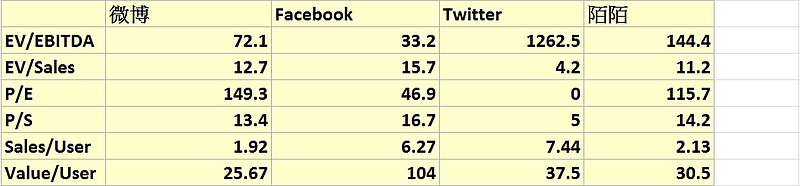

最后上一张Excel spreadsheet 总结一下。微软那个三哥CEO说了,敢问谁能为微软带盐?不是Windows,而是Excel。

在此铁人五项上(排除value/user),微博分别取得了第二、第三、第三、第二、第四的好成绩。所以从此看来,我并不能看出“微博显然被高估”的结论。您认为呢?

当然,数据毕竟是属于历史的,您也可以将您对公司未来的预期,转化为数字,再套入公式进行反复的折磨。

利益披露:作者在文章发表之时持有陌陌多头仓位,不持有也不打算在72小时内交易微博。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

$微博(WB)$ $陌陌(MOMO)$ $Facebook(FB)$

@今日话题