如果不是身体力行稍作功课,而只倾听坊间声色流转的贷款丑闻,你还真就以为LendingClub的商业模式如同国内乡镇企业搞的匹凸匹,迟早是要跑路的。

P2P信贷并不是什么新科技,广义而言,所有不涉及传统银行做媒介的信贷行为都是P2P,脱媒嘛,脱了就算你是道上的。张三借半只野猪腿给李四,圣殿骑士团借金银珠宝给路易七世,P2P的历史有人类史那么长。当然,由于古时信息闭塞,各地P2P风俗也大相径庭,比如韩愈的《柳子厚墓志铭》里记叙唐元和年间,柳州当地P2P是要拿儿女做抵押的,如果不能按时还钱,等到利息与本金相等时,债主就直接没收人质为奴为婢,十分野蛮。而上文的圣殿骑士团,法国王室为了赖账直接下黑手将其解散。通过这些例子我们也能读出P2P最大的悲哀之处——交易对手风险 (Counterparty Risk)实在过于刺激。

到了互联网时代,P2P信贷长出了青面獠牙,开始了技术武装后的全面成长。2005年伦敦,一家名为Zopa的公司发布了世界上第一个线上P2P平台,凭借先行者优势,Zopa目前已经成长为全欧最大的P2P服务提供商。2006年2月美国一家叫做Proper的公司开始P2P运营,9个月内吸纳了10万会员以及2000万美元借贷资金。然后在2007年5月,寄居于Facebook的应用生态、号称P2P鼻祖的LendingClub正式出山。 2007年8月,完成A轮融资的LendingClub开始从Facebook的生态中独立出来,逐渐走成了行业的一面旗帜,当然,目前来看也许是一面破旗。

LendingClub (NYSE:LC)创立于2006年,主营业务是为市场提供P2P贷款的平台中介服务,公司总部位于旧金山。公司在运营初期仅提供个人贷款服务,至2012年平台贷款总额达10亿美元规模。2014年12月,LengdingClub在纽交所上市,成为当年最大的科技股IPO。2014年后公司开始为小企业提供商业贷款服务。据最新财报显示,2015年全年LendingClub平台新设贷款金额达到了83.6亿美元,而行业二郎Prosper不过37亿,大郎优势明显。

P2P的原味冰淇淋模式

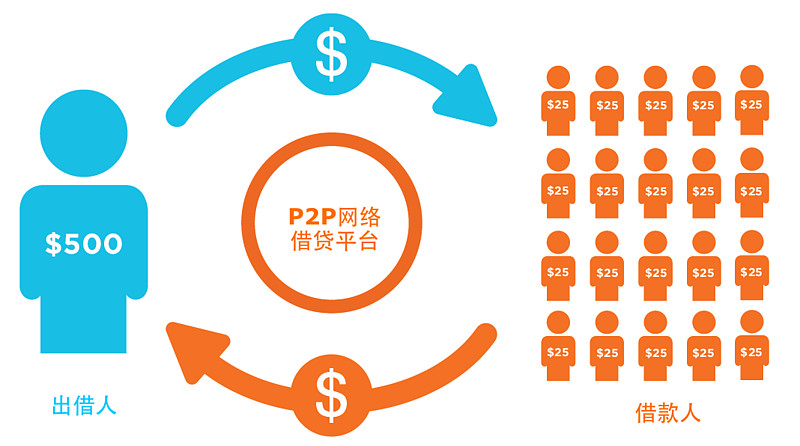

要真正理解额LendingClub,我们得先从最基本最原味冰淇淋 (Plain Vanilla)的P2P商业模式谈起。不同于传统商业银行,也不同于一些国内所谓的“匹凸匹”公司,P2P公司不会出借自有资金。他们只是充当热情如火的皮条客,让借款者杨白劳和出借者(投资者)黄世仁能够相亲相爱。通过将债务证券化,一笔笔小额零碎的借款会被打包成债务凭证组合,供“投资者”——也就是实际的出借人——进行“投资”。

既然是皮条客,那拿的自然便是事成之后的抽成。P2P平台赚的钱来自于向借款人收取的“贷款设立费” (Loan Origination Fee)以及向出借人收取一部分的利息提成,杨黄两吃。皮条客高兴的是用服务换到了流水;杨白劳高兴的是拿到了贷款,而且过程快速便利,免遭传统银行繁文缛节的折磨;黄世仁高兴的是借出资金的投资回报远善于存款利率。三赢哟,很完美。

费用具体到LendingClub上来看,对杨白劳:平台分别收取A级别 (信用最高级别)贷款1%至5%, B至G级别5%至6%的贷款设立费用。对黄世仁:平台收取每一期贷款偿还额1%的服务费 (Service Fee)。Lending Club占大头的是A、B、C三级别贷款,其中B、C又占多数。不考虑货币时间价值,一笔36个月期限、年度百分利率(Annual Percentage Rate, APR)为12%、设立费用为5%的的B级别10000美金贷款,从开始到结束,Lending Club大概可以获得500美元设立费以及$119.57的服务费(此处计算省略,APR转化为每月复利计算,有兴趣的可以使用金融计算器计算)。无须承担交易对手风险而坐收贷款总额6.2%的渔利,市场经济再次证明了皮条客总是会有春天。

这就是P2P的一个如原味冰淇淋一般最基本的商业模式,无论之后的自动化审核系统多么犀利,贷款资产证券化多么缭乱,如何能让杨、黄、皮这三个利益攸关方(Stakeholder)各取所需从而得到灵魂的满足是这个模式成功的关键。当然,如同柠檬市场 (The Market of Lemons,经济学上指信息不对称市场,比如二手车市场)一样,杨黄皮三方是存在有利益冲突的,比如杨白劳想赖账而黄世仁怕赖账,所以当务之急是解决信息不对称的千古难题,这样更多的黄世仁才会携余粮前来投奔。

贷款审核与美国个人征信系统

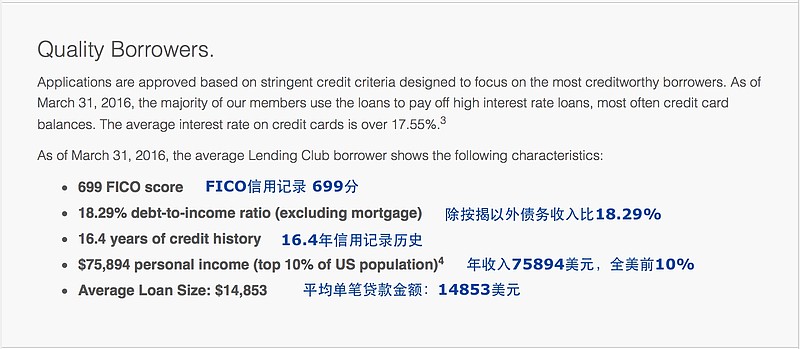

这就有了Lending Club原味模式上的第一层巧克力加料,俩关键词:个人征信与透明度。在2015年的年报里Lending Club 将 透明度(Transparency)定调为解决方案之一。我们来看看Lending Club如何来给其平均化的杨白劳画一幅超级透视装的肖像。

此画太美不敢看。我第的第一反应是:迷雾,绝对是迷雾。这哪里是杨白劳,这分明是杨小资,活脱画的就是在美国最春风得意的布尔乔亚阶级 (Bourgeoisie),我感觉到我的尴尬癌就要发作了。FICO分数到也罢了,但比如16.4年的信用记录,其实是个美到让你疼的数字。信用记录长度并非直接从你开第一张信用卡之时算起,这个数字是综合你最老的信用卡、最新的信用卡、所有信用卡平均开卡时间、使用不同类型信用账户(比如按揭、学生贷等)的时间等等信息再做加权平均,而在美国平均信用记录大概是7年。除了信用记录年限以外,年收入也是个颇为销魂的数字:自信满满的 Top 10%。

但是 LendingClub的模式有一个方面饱受质疑:杨白劳的身世问题。惠誉 (Fitch)就曾尖锐指出P2P平台可能远比看起来要有风险。显然此中有一个类似与逆向选择(Adverse Selection)的问题:来P2P平台借钱的人是一个有偏差的人群,大多被传统银行拒之门外而内心阴暗;所以P2P平台就会有一个吸引并囤积较高违约风险借款者的倾向。另外惠誉还认为P2P平台过于依赖信用分数或者年收入等量化指标,而这些指标有时不能反映风险。美国是个过度消费型社会,赚得多的人或许更加容易陷入难以偿债(Insolvent)的境地,因为他(她)花得更多。许多人从LendingClub贷款就是为了还信用卡,连信用卡都还不上的人,你能指望其财务状态有多从容有度?

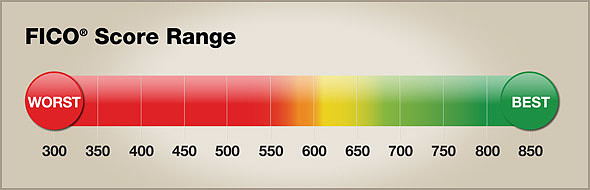

既然说到FICO分数,首先来简单介绍一下美国的个人征信系统。在美国,各界都比较认的三大征信机构 (Consumer Reporting Agency, CRA)是 Experian, Equifax和TransUnion,虽然这三家比较有公信,但与政府并无关联,皆为自私自利的盈利组织。当银行需要审核你的个人信用信息时,他们就选择这三家中的一家或多家粗暴地“硬扯” (Hard Pull)出你的信用记录来看穿。当然,Hard Pull行为本身就会伤害被扯人的信用记录,因为 “你被硬扯” = “你要借钱” = “你没钱“ = “你信用是不是不行”,大多数模型在计算时会加入Hard Pull的次数。所以温馨生活小贴士:在美国混要极为小心被无良金融机构暴扯。

除了三大CRA,我们还需要知道美国有这么几个信用分数模型::FICO、VantageScore、Experian PLUS Score, Equivalency Score 等等。其中 FICO 是当之无愧的行业大佬,也是大多数发卡银行的选择。那么在LendingClub给平均杨白劳的画像里,FICO Score 达到699分,目前美国人均FICO大约是695分,也就是说从FICO信用分数上来看LendingClub的杨白劳就是普罗大众。从各种渠道来看能够在LendingClub上借到钱,最低的信用分数是660分;我在各大信用点评网站调查了一下,现实中很多人即使达到了680甚至700以上,都有可能被拒绝放贷。实事求是地说,LendingClub口味居然还颇为刁钻,放贷并没有非常放浪。

科技股?金融股?

比起传统银行的放贷审批,LendingClub最大的特点就是“自动化”, 也就是因为这个原因,LendClub上市初期是被市场当成科技(Tech)公司来估值的,而其实它是一个金融公司 ——卖身的杜十娘被当成卖才的苏小小给估了。据公司年报显示,LendingClub使用内部研发的软件来“高度自动化地获取借款人和投资者,并处理注册过程、信贷决定和信用分数计算,以及服务和支付系统”,并且“开发了自己的现金管理软件来处理电子化的现金转移”,“几乎所有的支付都走ACH (Automated Clearing House,类似于国内的网银转账) 电子支付网络来向出借人分发贷款、收取还款,以及向投资人分发及收取资金。”

当山呼海啸的Robot机器人信贷员如群鸦一般蔽天而来,蝶变后的效率惊为天人。CBS新闻援引业内人士称美国的银行平均贷款批准需要的时间为45天,而LendingClub只需要7天。这7天里一般会发生以下事件:

1. 宝宝心里苦的杨白劳登录LendingClub网站,输入一份初步申请,填写需要的数额;

2. LendingClub的机器人完成一次“软扯” (Soft Pull) ,搜集一些基本信用信息,一般不影响申请人信用分数;

3. 初步审核通过后,机器人为杨白劳提供一个要约,包含利率、分期、期限、每月还款数额等等,一般会有若干选择;

4. 杨白劳选中了一笔贷款,并填写了一份详细申请,LendngClub为其贷款评级,并将贷款请求挂出在网站上。

5. 黄世仁选择是否出资,但他暂时无法看到杨白劳的个人信息。

6. 一旦黄世仁愿意出资至少60%的贷款数额,LendingClub就会准备发放匹配的款项;如果不到60%,则LendingClub会准备发放该款项并且提供将剩余金额重新挂出的选择。LendingClub称只有不到1%的贷款是没有全额匹配的。

7. 如果30天无人问津,杨白劳申请过期,需要重申。

8. 黄世仁出资完成,款项在LendingClub手里,LendingClub会核实杨白劳的个人资料和银行信息。此时LendingClub会硬扯杨白劳的信用记录,以获得详实信息。杨白劳有可能被要求提供更多申请材料。

9. LendingClub将款项通过ACH转入杨白劳的银行账户。

这七天如同西西弗斯的巨石一般循环往复,将LendingClub的大雪球滚得风生水起。

贷款违约与坏账净核销

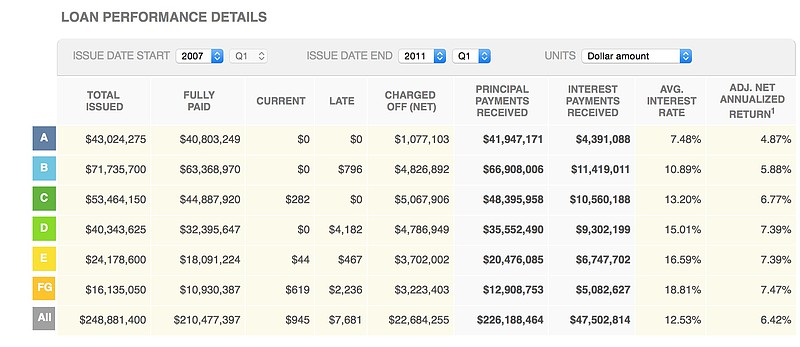

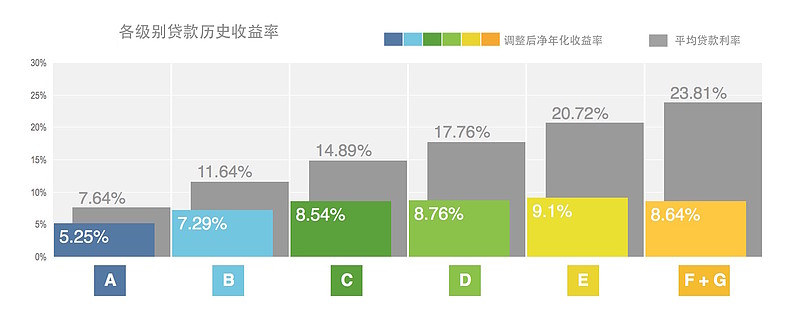

那么有了这套自动化程度极高的贷款审核系统,咱贷款的小船能不能就不翻?当然贷款违约就像第一型糖尿病,只能控制,无法治愈。LendingClub官方并未给出总体违约率的准确数字,一些研究机构给出的数字是大约为5%至7%。我们也可以在LendingClub发布的信息中找到其各个级别贷款的具体表现(见下图),好在LendingClub的运营历史够长,2011年第一季度之前的贷款已经基本都到期,我们可以大概计算出各个级别贷款以及总贷款额的坏账净核销率(见下表)。

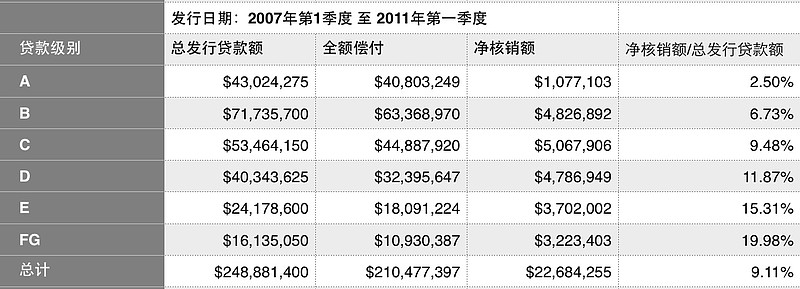

A级贷款表示不想与其他级别说话,并向它们扔了一个鄙夷的眼神。虽然A级差强人意,但其他几位表现着实堪忧,坏账率远高于传统银行,比如花旗银行的数字大约为2%,信用卡公司Discover Financials大概是2%出头一些。LendingClub的审核机制或许技术上颇为靠谱,但由于之前提到那个类似于逆向选择的问题——上门的都是被银行谢客的杨白劳——坏账率不甚理想。LengingClub通过其内部核算,统计出当一笔贷款进入逾期状态后,各个时间段内最终被核销的贷款比率。下图代表2015年1月至3月的平均 “九个月内贷款回收”的状态。净核销额 (Net Charge Off)等于总核销额减去在此九个月结束后三个月内收回的资金。所以左上角的28%,是指2015年1月至3月的所有进入宽限期 (Grace Period)的贷款中,最后有28%的贷款不幸被净核销。

发行银行 (Issuing Bank)与贷款证券化

所以我们在原味冰淇淋模式上增加了一层个人征信巧克力,但是即便如此游戏也还是玩不起来,更玩不大。首先LendingClub没有银行牌照,所以就不能发放贷款,他们需要找到一家合作的发行银行为他们解决这个问题。LendingClub的招股说明书 (Prospectus)里大致说明了其与犹他州的WebBank银行亲密无间的合作关系:所有的贷款由WebBank来发放,他们作为每一笔贷款的出借方;当一笔贷款协议达成后,WebBank将贷款及其上所有权利转移给LendingClub,并丧失追索权;而LendingClub将支付WebBank “投资者约定投资贷款票据而支付的合计价格”。简而言之,WebBank出面放贷,转而再把贷款及其权利转卖给了LendingClub。

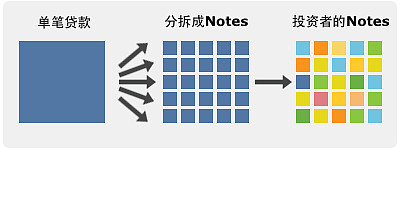

LendingClub手握巨大的贷款资产,陷入了久久的沉思。我守着这座金山,如何才能最大限度增加资产流动性并扩大投资者群体呢?简单五个字:资产证券化。如何着手呢?简单五个字:去学华尔街。说到证券化 (Securitization),华尔街表示我不是针对谁,在座的各位都是垃圾。别忘了LendingClub本质上是一家金融公司,创始人Renaud Laplanche曾长期混迹于纽约金融圈,公司与华尔街千丝万缕,对平台上的贷款资产进行证券化简直是信手拈来。当LendinigClub在使用其颇为自豪的自动化系统审批贷款之时,也会为不同借款人进行打分,并且以此基础将贷款进行A至G的分级 (A为信用最高级别);之后该贷款会被拆分为一个个小单位,称为Notes(债务凭证,打包成大额的叫Certificates),每一张Note 面值为25美元,期限为36或者60个月;最后所有 Notes 会被重新打包,以25美元的最小单位出售给投资者,所有Notes上的经济利益会每月派发给对应的投资者。当然LendingClub会告诉你,投资不同借款人的Notes会起到分散风险的疗效。

比起曾经让资本主义世界沉沦的担保债务凭证(Collateralized Debt Obligation,CDO),无论从规模还是从复杂系数而言,LendingClub的证券化只能算是小学生水平。所以我并不认为P2P界的资产证券化将会是下一次金融危机的始作俑者。当然如果事情都像一开始那样单纯美好,地球就不会这么危险了。在LendingClub自身证券化以外,还有另一个层次的证券化爱好者在不远处投来觊觎的凝视。早在2013年,专注投资P2P五百年的沉香资本(Eaglewood Capital Management)将其通过LendingClub投资的价值5300万美元的贷款资产“间接证券化”后出售给机构投资者。而今年4月,杰富瑞集团(Jefferies Group)透露正在与LendingClub合作将它其平台上的1.5亿美元贷款打包成债券向市场发行,而据媒体报道高盛也正有此意。当越来越多的投行开始介入P2P贷款证券化,当违约风险通过层层错综复杂的金融产品远走他乡,当 “去学华尔街”变成“去找华尔街”之时,我感到我乐观的情绪受到了影响。

证券化的最大问题来自于道德风险 (Moral Hazzard),也就是如果我能提高风险增加收益,但却又不用承担后果时,我一定会疯狂地追求风险。在LendingClub的商业模式中,平台本身只是个皮条客,并不保障黄世仁同志的资金安全。我们知道 LendingClub的获利是通过收中介费,所以LendingClub有充足的动力去壮大平台上资金的规模,而不去关心杨白劳是否会违约。但为什么LendingClub看起来又很关心信用问题,设计了一套挺严格的审核流程呢?很简单,你这平台要是违约如麻,如何能吸引到家里有点余粮的黄世仁跑来投资呢,黄世仁可是门槛很精的好吗?所以这样来看LendingClub与投资人的利益本质上仍然是一致的。

但是现在家有余粮的黄世仁变成了呼风唤雨的高盛,高盛把贷款证券化后转手卖给了远在天边的某家冰岛银行,银行又当成理财产品卖给了在格陵兰海打渔的渔民乔大爷,而老实本分的乔大爷可能压根就没听过P2P这档子破事儿,他只知道自己买了一种等级(Tranche)较高的低风险产品,每个月拿拿利息。这个时候LendingClub与最终的风险承受者乔大爷就天各一方了;那么平台只会做一件事,就是降低标准拼命地吸纳借款者来增加费用收入,而风险默默地全给了不明真相的乔大爷。当年正是这种配方的一盆狗血引爆了次贷危机。不过即使如此我也还是不认为P2P会造成当年次级贷的灾难,因为评级机构无论如何也没办法给无担保的债务凭证非常高的信用评级,除非他们挑明了就是不要脸。

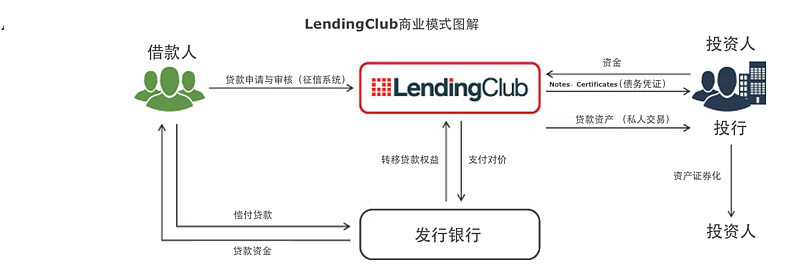

行文至此,LendingClub商业模式中的所有主角与戏码都已经加入,我们的原味冰淇淋模型也逐渐丰满起来,以一图以概之:

如果非要给上面这个模式图加一个灵魂点缀,那么我认为应该是信用。LendingClub从头至尾半毛钱的承诺都没有,投资者对其仍然趋之若鹜,看中的无非是这个平台的信用:相信你反复强调的透明度,相信你贷款审核机制的有效性,相信你证券化后违约风险的分散性,相信你不会卖一个柠檬(次品)给我,相信我自己不是乔大爷。这就是为什么当 LendingClub 向某个机构投资者出售了价值2200万美元“明显不符合该投资者指定标准”的贷款后,公司创始人兼CEO必须辞职,公司股价必须暴跌——公司的灵魂受到了一万点伤害。LendingClub主席Scott Sanborn说:“我们的业务完全倚赖信用,目前发生的问题与我们的核心价值背道而驰。”而这一恶性事件,也让监管者对于P2P行业原本惺忪的龙眼瞬间怒目,司法部的调查如影随形。

后Laplanche时代的LendingClub,要走的第一步应该是暂时忘掉扩大贷款体量,而专注于赢回投资者的信任。P2P行业在华尔街的玩命催化下向前突进得太快,现在也确实是时候放缓脚步加强一下自我修养。5月,LendingClub在美国市场的最大竞争对手Prosper宣布裁员四分之一,另一家著名P2P平台OnDeck也下调了今年增长的预期。但是这些迹象都预示P2P行业穷途末路了吗?我认为不是。正如P2P专业人士 Anthony Hsieh所评论的那样:“你曾有诸多非理性的行为,但事实上市场环境收紧其实是件大好事。你会看到整个市场将变得更强。” 而我们很高兴地看到美国的P2P行业正在走向成熟。

利益披露:在文章发表之时作者不持有并且在72小时内也不打算持有LC仓位。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球、署名陈达,在此谢过。

$ Lending Club(LC)$ $ 宜人贷(YRD)$ $ 招商银行(SH600036)$

@今日话题 @方舟88 @梁剑 @Ricky @小小辛巴 @张可兴 @不明真相的群众